Hưởng lợi từ giá dầu + tăng trưởng không phụ thuộc chu kỳ = lựa chọn hàng đầu

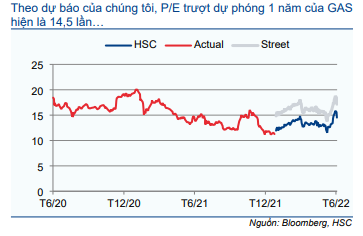

HSC duy trì khuyến nghị Mua vào và nâng 20% giá mục tiêu đối với GAS lên 180.000đ (từ 150.000đ trước đó). Tiềm năng tăng giá hiện hơn 50%. Sau khi nâng dự báo, lợi nhuận thuần năm 2022 sẽ tăng trưởng 88,4%, cao hơn 20% so với dự báo của thị trường. Theo chúng tôi, GAS sẽ là doanh nghiệp hưởng lợi nhất khi giá dầu tăng cao và nhu cầu không mang tính chu kỳ đối với khí tự nhiên và LNG gia tăng. GAS đang giao dịch với P/E trượt dự phóng 1 năm là 14,5 lần, sát với mức bình quân trong 2 năm qua là 15,0 lần nhưng chúng tôi tin rằng cổ phiếu sẽ được nâng định giá nhờ kho cảng LNG Thị Vải đi vào hoạt động và giá dầu cao kéo dài.

Đồ thị cổ phiếu GAS phiên giao dịch ngày 16/06/2022. Nguồn: AmiBroker

Chủ đề chính: Nâng giả định giá dầu Brent trong giai đoạn 2022-2024

Giả định giá dầu mới

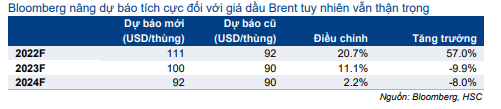

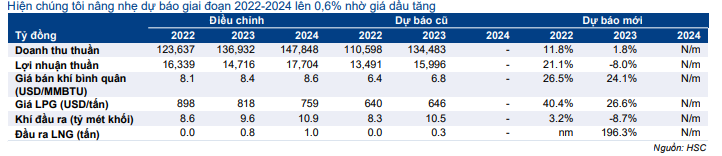

Dựa trên giả định của Bloomberg, HSC tiếp tục nâng giả định giá dầu bình quân so với Báo cáo cập nhật trước đó của chúng tôi vào tháng 3/2022. Giá dầu bình quân mới của chúng tôi sẽ lần lượt là 111 USD/thùng (tăng từ 92 USD/thùng), 100 USD/thùng (tăng từ 90 USD/thùng) và 92 USD/thùng (tăng từ 90 USD/thùng) cho năm 2022, 2023 và 2024.

Giá dầu hiện đang ở trên mức 120 USD/thùng do cú sốc cung sau các biện pháp cấm vận của châu Âu đối với dầu Nga. Trong khi đó, thị trường dự báo giá dầu Brent sẽ duy trì ở mức 3 con số trong ít nhất vài quý tới do gặp khó khăn trong việc thay thế thị phần của Nga và nhu cầu năng lượng toàn cầu gia tăng sau đại dịch (Bảng 2).

Bảng 1: Giá định cũ và giả đinh mới đối với giá dầu Brent

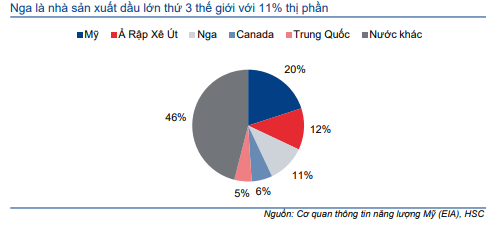

Biểu đồ 2: Thị phần dầu thô toàn cầu

Tác động của giá dầu Brent tăng đối với giá cổ phiếu và nền tảng của GAS

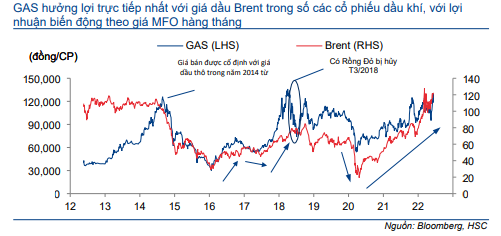

Giá Cổ phiếu GAS thường có mỗi tương quan chặt chẽ nhất với giá dầu Brent, do cơ chế giá bán thả nổi được áp dụng từ năm 2014. Công thức xác định giá bán cho phép GAS hưởng lợi trực tiếp nhất với giá dầu Brent trong số các cổ phiếu dầu khí, với lợi nhuận biến động theo giá MFO hàng tháng.

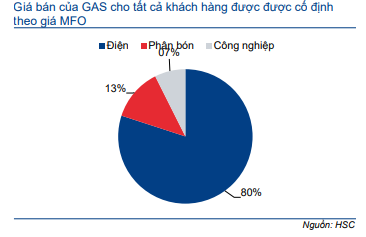

Giá bán khí tự nhiên đối với khách hàng năng lượng và phân bón = Giá tối đa [46% MFO, giá đầu nguồn] + chi phí vận chuyển & thuế quan (bao gồm cả lợi nhuận định mức)

Giá bán khí tự nhiên khách hàng công nghiệp = Giá tối đa [90% MFO, 80% giá LPG] + chi phí vận chuyển & thuế quan (bao gồm cả lợi nhuận định mức.

Biểu đồ 3: Tác động của giá dầu Brent đối với giá cổ phiếu GAS, 2012-2022

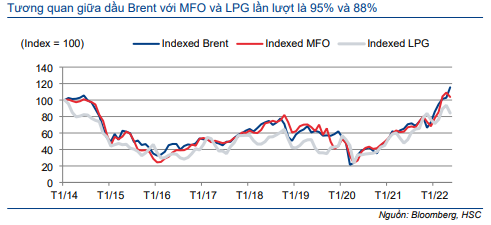

Biểu đồ 4: Chỉ số giá dầu Brent, MFO & LPG, 2014-2022

Biểu đồ 5: Cơ cấu sản lượng khí tự nhiên của GAS

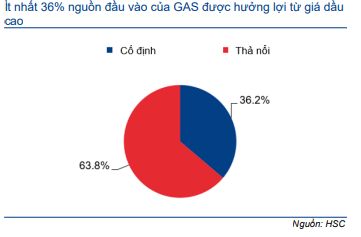

Biểu đồ 6: Cơ cấu nguồn khí tự nhiên, GAS

Nhu cầu khí tự nhiên tăng mạnh; kho cảng LNG đi vào vận hành vào thời điểm tốt

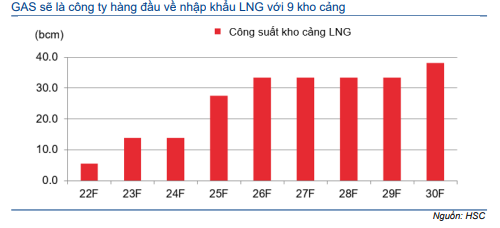

HSC duy trì quan điểm GAS sẽ hưởng lợi chính từ việc nhập khẩu LNG do thiếu hụt khí tự nhiên để sản xuất điện. GAS sẽ là công ty dẫn đầu và đóng vai trò là NĐT chính của 9/14 kho cảng LNG trong thập kỷ tới.

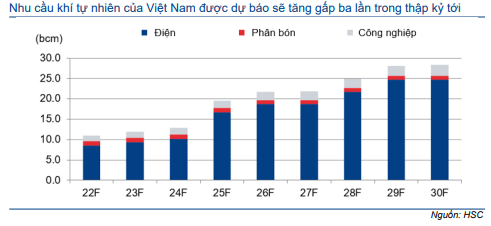

Chúng tôi dự báo nhu cầu khí tự nhiên sẽ tăng trưởng gấp 3 lần vào năm 2030 (Bảng 6) và nhập khẩu LNG sẽ là cách dễ nhất để bù đắp chênh lệch nhu cầu do sự không chắc chắn/chậm trễ của các đại dự án trong nước đi vào hoạt động.

HSC kỳ vọng nhu cầu khí tự nhiên của Việt Nam sẽ tăng vọt do nhu cầu điện được dự báo sẽ tăng trưởng 8-10%/năm trong thập kỷ tới. Trên thực tế, hướng dẫn của Chính phủ khuyến khích điện khí thân thiện với môi trường hơn để thay thế điện than nhằm đáp ứng cam kết quốc tế không phát thải khí nhà kính của Việt Nam vào năm 2050.

Kho cảng LNG Thị Vải của GAS sẽ đi vào hoạt động thương mại trong nửa cuối năm 2022 và bắt đầu nhập khẩu 1 triệu tấn LNG (1,36 triệu m3) mỗi năm, tương đương 15,1% sản lượng khí qua đường ống trong năm 2022.

Biểu đồ 7: Dự báo nhu cầu nguồn khí tự nhiên theo ngành, 2022-30

Biểu đồ 8: Tổng công suất của các kho cảng LNG, 2022F-2030F

Dự báo lợi nhuận năm 2022 và 2023 mới và dự báo lần đầu năm 2024

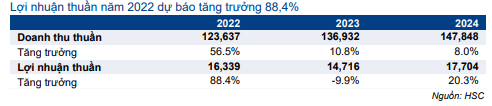

HSC nâng 21,1% dự báo lợi nhuận năm 2022 chủ yếu do giá bán khí tự nhiên và LPG tăng, tương đương tăng trưởng 88,4%.

Chúng tôi hạ 8,0% dự báo lợi nhuận thuần năm 2023 sau khi điều chỉnh giảm dự báo sản lượng khí tự nhiên do chúng tôi cập nhật năng lực sản xuất của các mỏ khí hiện tại và sắp khai thác. Trong khi đó, chúng tôi nâng 167% dự báo sản lượng LNG do chúng tôi cho rằng các nhà máy điện sẽ phải phụ thuộc nhiều hơn vào LNG để bổ sung lượng khí thiếu hụt.

Cuối cùng, HSC đưa ra dự báo lợi nhuận lần đầu cho năm 2024 đạt 17.704 tỷ đồng, tăng trưởng 20,3%.

Dự báo lợi nhuận của HSC trong giai đoạn 2022-2024 hiện cao hơn 18,4% so với dự báo của thị trường với tốc độ CAGR trong giai đoạn 2021-2024 đạt 26,8%.

Bảng 9: Dự báo và giả định cũ và mới, GAS

Bảng 10: Dự báo và giả định cũ của HSC và mới so với dự báo của Bloomberg, GAS

Bảng 11: Dự báo mới giai đoạn 2021-2024, GAS

Bảng CĐKT và triển vọng cổ tức

GAS rất dồi dào tiền mặt với dòng tiền từ HĐKD mạnh mẽ do là một công ty tiện ích. Số dư tiền mặt của Công ty hiện là 8,65 nghìn tỷ đồng (tương đương khoảng 10,2% tổng tài sản) với dư nợ là 8,6 nghìn tỷ đồng (tương đương 10,1% tổng tài sản). Về vốn đầu tư cơ bản, chúng tôi cho rằng GAS sẽ tài trợ 60% cho dự án LNG Thị Vải (tổng giá trị đầu tư khoảng 500 triệu USD) thông qua lợi nhuận giữ lại và 40% còn lại được tài trợ bằng nợ vay. Chúng tôi đã bao gồm giả định này vào mô hình dự báo. Theo đó, tỷ lệ nợ/vốn CSH trong giai đoạn 2022-2024 tối đa là khoảng 15%.

Với dòng tiền mạnh mẽ và triển vọng tăng trưởng tích cực, chúng tôi tin rằng GAS sẽ có khả năng chi trả cổ tức là 3.000đ/cp trong năm 2022, tăng lên 4.000đ/cp trong năm 2023 và 5.000đ/cp trong năm 2024. Lợi suất cổ tức lần lượt là 2,5%, 3,4% & 4,2% trong năm 2022, 2023 & 2024 và tỷ lệ lợi nhuận chi trả cổ tức lần lượt là 35,1%, 52,0% & 54,0%.

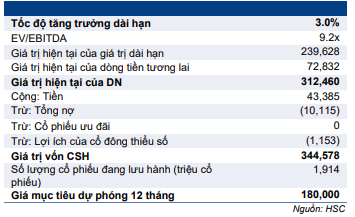

HSC duy trì khuyến nghị Mua vào với giá mục tiêu tăng lên 180.000đ HSC duy trì khuyến nghị Mua vào và tăng 20% giá mục tiêu lên 180.000đ.

Tại giá mục tiêu mới của chúng tôi, tiềm năng tăng giá là 51,6% và P/E dự phóng 2022 là 21,1 lần.

Cổ phiếu GAS sẽ hưởng lợi nhờ giá dầu tăng và các mỏ khí mới trong nước. Ngoài ra, GAS cũng hưởng lợi trực tiếp từ hoạt động nhập khẩu LNG bắt đầu từ năm 2022. Nhu cầu khí đốt trong tương lai sẽ tăng trưởng mạnh cùng với tốc độ phát triển kinh tế, và chúng tôi, LNG sẽ là cách nhanh nhất để đáp ứng nhu cầu năng lượng cần thiết. HSC tóm tắt phương pháp định giá và giả định cơ bản trong Bảng 12-14.

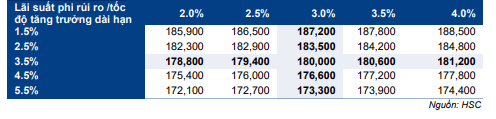

Chúng tôi nâng giả định lãi suất phi rủi ro lên 3,5% (so với 3,0% trước đây), phần bù rủi ro vốn CSH lên 8,0% (từ 7,0% trước đây). Chúng tôi duy trì giả định beta là 1,0 lần và tốc độ tăng trưởng dài hạn là 3,0%. Giả định WACC mới của chúng tôi là 10,2% so với giả định trước đây là 8,6%.

Trong Bảng 15, chúng tôi thực hiện phân tích độ nhạy định giá đối với giả định lãi suất phi rủi ro và tốc độ tăng trưởng dài hạn.

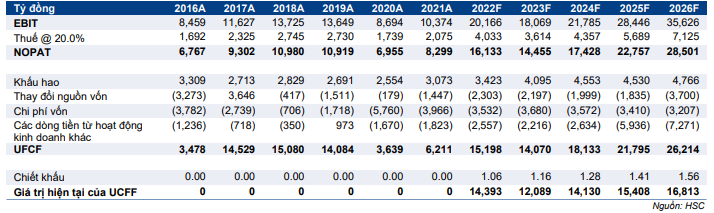

Bảng 12: Mô hình FCFF, GAS

Bảng 13: Giả định WACC, GAS

Bảng 14: Tính toán giá mục tiêu, GAS

Bảng 15: Phân tích độ nhạy của giá mục tiêu với lãi suất phi rủi ro và tốc độ tăng trưởng dài hạn, GAS

Bối cảnh định giá

GAS hiện giao dịch với P/E dự phóng 2022 và P/E trượt dự phóng 1 năm lần lượt là 13,9 lần và 14,5 lần, thấp hơn 0,2 lần độ lệch chuẩn so với mức bình quân trong 2 năm qua là 15,0 lần (Biểu đồ 16- 17). Tuy nhiên, chúng tôi kỳ vọng GAS sẽ được nâng định giá nhờ nhu cầu nhập khẩu LNG sẽ tăng trưởng nhanh từ năm sau trong bối cảnh nhu cầu tiêu thụ điện cùng với giá dầu tăng.

Biểu đồ 16: P/E trượt dự phóng 1 năm, GAS

Biểu đồ 17: Độ lệch chuẩn so với P/E bình quân, GAS

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.