Sự kiện: ĐHCĐ năm 2025 diễn ra vào ngày 30/5/2025

GAS đã tổ chức ĐHCĐ vào ngày 30/5/2025, với những nội dung chính như sản lượng tiêu thụ khí tự nhiên giảm, cổ tức bằng tiền mặt thấp hơn là do kế hoạch đầu tư trong 5 năm tới khá lớn và nhu cầu LNG đến chậm hơn kỳ vọng (có khả năng vào năm 2029-2030).

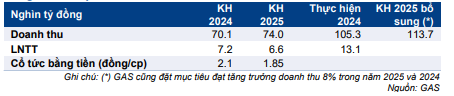

Công bố kế hoạch chi tiêu vốn lớn, kế hoạch cổ tức tiền mặt thấp hơn

Khả năng tăng khối lượng phân phối LNG của GAS phụ thuộc vào tiến xây dựng tại các nhà máy nhiệt điện NT3,4 và tiến độ xây dựng của các nhà máy nhiệt điện sử dụng LNG khác ở Việt Nam. Hầu hết các nhà máy này dự kiến vận hành gần năm 2030. Do đó, GAS có kế hoạch đầu tư 78 nghìn tỷ đồng trong 5 năm tới, chủ yếu vào 4 trung tâm nhập khẩu LNG tại Việt Nam (Thị Vải, Sơn Mỹ, miền Trung, miền Bắc) để hỗ trợ nhu cầu LNG dài hạn trong 20 – 30 năm tới. Trong khi đó, nhiều mỏ khí tự nhiên trong nước dự kiến sẽ bắt đầu khai thác từ năm 2027, chẳng hạn như Lô B Ô Môn, Sư Tử Trắng 2B và Thiên Nga Hải Âu.

GAS đề ra mục tiêu doanh thu thấp 74 nghìn tỷ đồng (giảm 30% so với cùng kỳ) nhưng cũng đặt mục tiêu tăng trưởng doanh thu 8% svck cho năm 2025 để hỗ trợ mục tiêu tăng trưởng GDP 8% của Chính phủ trong năm 2025, tương đương với 114 nghìn tỷ đồng doanh thu. Doanh thu cao hơn từ hoạt động kinh doanh LPG quốc tế dự kiến sẽ bù đắp cho mức giảm sản lượng tiêu thụ trong nước của khí tự nhiên trong năm nay.

LNTT 5 tháng đầu năm 2025 đạt 7,4 nghìn tỷ đồng, hoàn thành 47% dự báo cho cả năm của chúng tôi. Điều thú vị là Công ty cho biết đã thu hồi được một phần nợ xấu từ các nhà máy nhiệt điện Phú Mỹ và Nhơn Trạch, và dự kiến sẽ ghi nhận hoàn nhập dự phòng trong Q2/2025. Lưu ý, trong năm 2024, GAS đã trích lập dự phòng 1,9 nghìn tỷ đồng, chủ yếu do các khoản phí truyền tải chưa được thanh toán của các nhà máy nhiệt điện. Các nhà máy này chưa thể trả nợ cho GAS do vẫn chưa thu hồi được chi phí từ EVN theo cơ chế chuyển ngang giá khí sang giá điện.

Bảng 1: Kế hoạch kinh doanh, GAS

Rủi ro hủy niêm yết giảm, như kỳ vọng trước đây của chúng tôi

Theo GAS, đã có nghị định dự thảo về việc bãi bỏ yêu cầu các doanh nghiệp Nhà nước duy trì tỷ lệ cổ phiếu được tự do chuyển nhượng tối thiểu 10% (theo quy định trước đây của Luật 56). Nghị định mới dự kiến sẽ sớm được ban hành. Do đó, chúng tôi nhận thấy rủi ro bị hủy niêm yết thấp hơn, phù hợp với kỳ vọng trong báo cáo trước đó của chúng tôi.

Duy trì khuyến nghị Tăng tỷ trọng, giữ nguyên giá mục tiêu và dự báo lợi nhuận

Cổ phiếu GAS đang giao dịch với P/E trượt dự phóng 1 năm là 12,3 lần, thấp hơn so với bình quân quá khứ ở mức 15,1 lần. Chúng tôi duy trì khuyến nghị Tăng tỷ trọng với tiềm năng tăng giá 15,6% tại giá mục tiêu 74.000đ.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.