Sự kiện: Công bố KQKD Q2/2025

KQKD Q2/2025 của FRT thấp hơn kỳ vọng của HSC. Doanh thu thuần và lợi nhuận thuần trong quý tăng lần lượt 23% và 344% so với cùng kỳ đạt 11.390 tỷ đồng và 119 tỷ đồng (thấp hơn 27% so với dự báo của chúng tôi ở mức 163 tỷ đồng). KQKD thấp hơn dự báo đa phần do KQKD của chuỗi nhà thuốc Long Châu kém hơn kỳ vọng.

Đồ thị cổ phiếu FRT phiên giao dịch ngày 14/08/2025

Doanh thu thuần 6 tháng đầu năm 2025 đạt 23.260 tỷ đồng, tăng 27% so với cùng kỳ và hoàn thành 46% dự báo cho cả năm 2025 của chúng tôi, trong khi lợi nhuận thuần đạt 287 tỷ đồng, hoàn thành 48% dự báo cho cả năm 2025 của chúng tôi ở mức 593 tỷ đồng.

Nhu cầu TPCN giảm ảnh hưởng đến KQKD của chuỗi nhà thuốc Long Châu

Trong Q2/2025, chuỗi nhà thuốc Long Châu ghi nhận 8.024 tỷ đồng doanh thu thuần, tăng 36% so với cùng kỳ nhưng đi ngang so với quý trước. Theo ước tính của chúng tôi, lợi nhuận thuần đạt khoảng 180 tỷ đồng, tăng 62% so với cùng kỳ nhưng giảm 23% so với quý trước, thấp hơn so với kỳ vọng ở mức 246 tỷ đồng.

Bảng 1: KQKD hợp nhất, FRT

Mặc dù số lượng cửa hàng tăng 6% so với quý trước, doanh thu vẫn đi ngang, dẫn đến doanh thu bình quân trên mỗi cửa hàng giảm 8% xuống 1,2 tỷ đồng, đa phần do doanh thu TPCN giảm – đóng góp 25-30% tổng doanh thu – trước lo ngại của thị trường về hàng giả, mặc dù Long Châu không liên quan đến vấn đề này. Ngoài ra, nhu cầu thuốc trong quý 2 thường thấp hơn so với quý 1, vốn rơi vào mùa cao điểm cúm.

Do đó, tỷ suất lợi nhuận gộp giảm nhẹ xuống 22,8% từ 23,1% trong Q1/2025. Trong khi đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng lên khoảng 19,8% (từ 19,2%) nhờ tích cực mở rộng hệ thống bán lẻ, với 180 cửa hàng mới được mở trong quý, cao hơn nhiều so với 70 cửa hàng mới trong Q1/2025. Các cửa hàng mới thường có doanh thu ban đầu thấp hơn trong khi phát sinh thêm chi phí vận hành.

Từ đó, tỷ suất lợi nhuận gộp thu hẹp xuống còn 2,2% từ 2,9% trong Q1/2025.

FPT Shop: Tiếp tục thua lỗ trong bối cảnh tăng trưởng kém

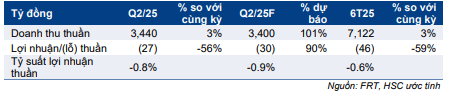

Doanh thu thuần của FPT Shop tăng khiêm tốn 3% so với cùng kỳ đạt 3.440 tỷ đồng trong Q2/2025 nhưng vẫn tiếp tục thua lỗ ở mức 27 tỷ đồng – lớn hơn khoản lỗ 19 tỷ đồng trong Q1/2025, mặc dù có cải thiện so với lỗ 62 tỷ đồng trong Q2/2024. Mặc dù vậy, kết quả này vẫn sát với dự báo của HSC ở mức lỗ 30 tỷ đồng.

Tốc độ tăng trưởng của chuỗi này chậm hơn nhiều so với chuỗi TGDĐ của MWG, vốn tăng 24% so với cùng kỳ, cho thấy chuỗi tiếp tục mất thị phần. Doanh thu chủ yếu được thúc đẩy bởi đồ điện máy, trong khi doanh thu điện thoại di động tăng chậm.

Chúng tôi đang xem xét lại khuyến nghị, giá mục tiêu và dự báo lợi nhuận

Sau khi giá cổ phiếu tăng 15% trong 3 tháng qua, Cổ phiếu FRT đang giao dịch với P/E trượt dự phóng 1 năm là 35,5 lần, cao hơn 0,2 độ lệch chuẩn so với bình quân từ tháng 1/2021 ở mức 31,1 lần. Chúng tôi đang xem xét lại dự báo lợi nhuận, khuyến nghị và giá mục tiêu.

Bảng 2: KQKD Q2/2025, Long Châu

Bảng 3: KQKD Q2/2025, FPT Shop

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.