Triển vọng tích cực; nâng khuyến nghị lên Mua vào

HSC nâng khuyến nghị đối với FPT lên Mua vào (từ Tăng tỷ trọng) đồng thời tăng 30% giá mục tiêu theo phương pháp DCF lên 128.500đ (từ 99.000đ), tiềm năng tăng giá là 33%. Triển vọng lợi nhuận của FPT rất khả quan nhờ năng lực kỹ thuật cải thiện và nhu cầu tăng vọt trong kỷ nguyên số mới.

Đồ thị cổ phiếu FPT phiên giao dịch ngày 10/11/2021. Nguồn: AmiBroker

Phân tích KQKD 9 tháng đầu năm 2021: Mảng cốt lõi bù đắp đầu tư thua lỗ

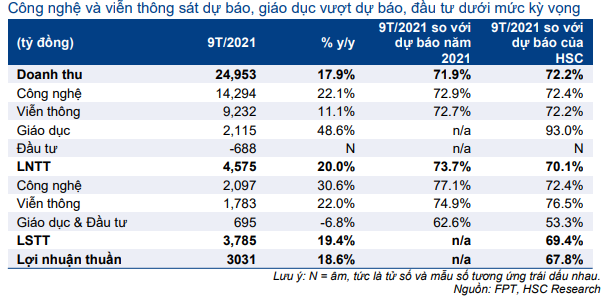

Cổ phiếu FPT công bố KQKD 9 tháng đầu năm 2021 với doanh thu thuần đạt 24.953 tỷ đồng (tăng 17,9% so với cùng kỳ) và lợi nhuận thuần đạt 3.031 tỷ đồng (tăng 18,6% so với cùng kỳ), lần lượt đạt 72,2% và 67,8% dự báo cả năm 2021 của chúng tôi. Doanh thu sát với dự báo của chúng tôi trong khi lợi nhuận thuần thấp hơn khoảng 5%.

Trong số các hoạt động kinh doanh cốt lõi, KQKD mảng CNTT và viễn thông nhìn chung sát với dự báo của chúng tôi, trong khi mảng giáo dục vượt dự báo của chúng tôi.

Tuy nhiên, hoạt động đầu tư tài chính thua lỗ và là mảng duy nhất có KQKD thất vọng. FPT không công bố danh mục đầu tư, về cơ bản bao gồm cổ phần trong một số doanh nghiệp công nghệ mới. Theo chúng tôi, một số doanh nghiệp trong danh mục đầu tư của FPT đã bị ảnh hưởng nặng nề bởi đại dịch COVID-19.

Bảng 1: KQKD 9T/2021, FPT

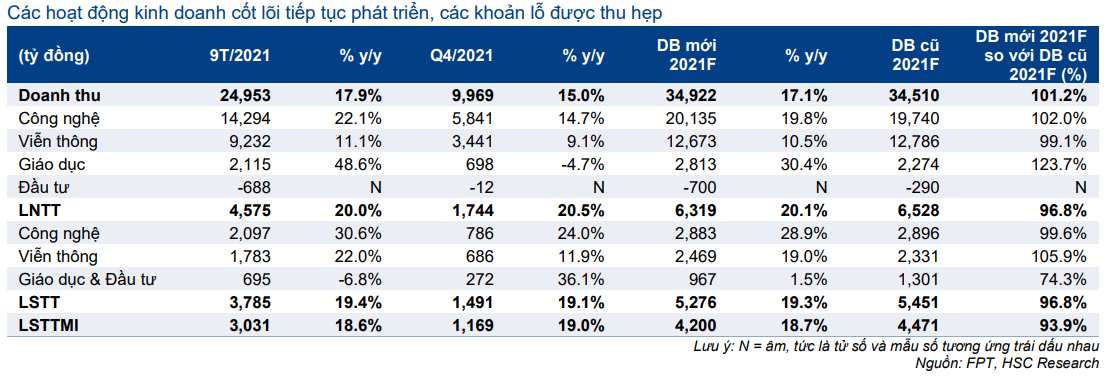

Dự báo KQKD Q4/2021 và cả năm 2021

Trong Q4/2021, nhu cầu CNTT tiếp tục tăng mạnh. Giá trị hợp đồng mới ký từ mảng CNTT toàn cầu từ đầu năm đến nay đạt khoảng 12,8 nghìn tỷ đồng (tăng 33,5% so với cùng kỳ) trong khi mảng giáo dục vẫn ổn định nhờ tổng số sinh viên tuyển sinh tăng 40% so với cùng kỳ.

Tuy nhiên, HSC dự báo tốc độ tăng trưởng của mảng viễn thông sẽ chậm lại sau khi hưởng lợi đáng kể từ nhu cầu giải trí và kết nối gia tăng trong giai đoạn mọi người buộc phải ở nhà để thực hiện các biện pháp phong tỏa. Theo chúng tôi, sau khi các biện pháp phong tỏa được nới lỏng đáng kể, nhu cầu đối với các dịch vụ viễn thông sẽ suy yếu.

Trong mô hình dự báo, chúng tôi:

- Duy trì dự báo mảng CNTT và viễn thông do chúng tôi đã bao gồm tác động của dịch COVID-19 lên nhu cầu của thị trường và năng lực phân phối của FPT đối với 2 mảng này.

- Nâng dự báo mảng giáo dục do số lượng sinh viên tuyển sinh mới cao hơn so với dự báo của chúng tôi (tăng 40% so với cùng kỳ so với tăng 30% so với cùng kỳ trong dự báo của chúng tôi).

- Hạ dự báo KQKD mảng đầu tư trong Q4/2021 do chúng tôi tin rằng môi trường kinh doanh trong nước sau giai đoạn phong tỏa vẫn có nhiều thách thức đối với hầu hết các công ty khởi nghiệp. Tuy nhiên, chúng tôi dự báo lỗ từ mảng đầu tư sẽ giảm so với Q3/2021.

Tóm lại, HSC hạ 6,1% dự báo lợi nhuận thuần năm 2021 xuống 4.200 tỷ đồng (tăng trưởng 18,7%) so với dự báo trước đó là 4.471 tỷ đồng (tăng trưởng 26,4%).

Bảng 2: Dự báo mới quý 4 và cả năm 2021 so với ước tính cũ, FPT

Giai đoạn 2022-2024: Triển vọng tươi sáng

Đại dịch COVID-19 đã thúc đẩy môi trường kinh doanh thay đổi, hỗ trợ cho ngành CNTT nói chung và chuyển đổi số nói riêng; các doanh nghiệp ngày càng đòi hỏi các giải pháp CNTT tiên tiến để duy trì khả năng cạnh tranh. HSC tin rằng làn sóng chuyển đổi số đang diễn ra và sẽ đạt đỉnh điểm trong 3 đến 4 năm tới. Nhu cầu toàn cầu về dịch vụ CNTT sẽ tiếp tục tăng và FPT có vị thế rất tốt để hưởng lợi. Lợi nhuận mà FPT có thể thu được sẽ phụ thuộc vào khả năng mở rộng năng lực phân phối.

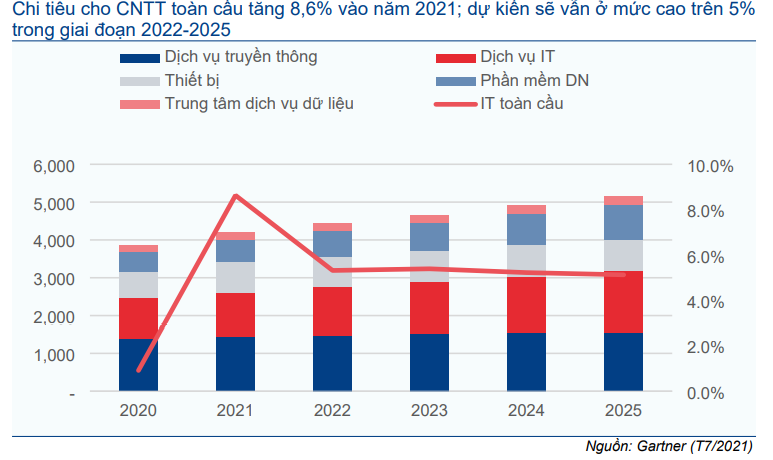

Chi tiêu cho CNTT trên toàn cầu sẽ vẫn mạnh mẽ trong giai đoạn 2021-2025

Hoạt động kinh doanh bị gián đoạn kéo dài đã buộc các doanh nghiệp phải đổi mới để thích nghi với thực tế mới để duy trì hoạt động.

Nhiều doanh nghiệp đang ngày càng tin tưởng rằng tình trạng giãn cách hay ngừng hoạt động do đại dịch COVID-19 đã qua và do đó sẵn sàng đẩy mạnh đầu tư vào CNTT hơn so với 2 năm trước đó. Ngày càng có nhiều doanh nghiệp tập trung vào mô hình làm việc từ xa hoặc tại nhà, nâng cao môi trường hoạt động an toàn và tối đa hóa hiệu quả hoạt động kinh doanh.

Công ty phân tích Gartner dự báo chi tiêu CNTT toàn cầu sẽ tăng trưởng 8,6% trong năm 2021. Đây là mức tăng trưởng mạnh so với năm 2020. Thời gian tới, Gartner dự báo thị trường này sẽ tăng trưởng từ 5%/năm trở lên trong giai đoạn 2022-2025. Trọng tâm đầu tư đang chuyển từ phần cứng sang phần mềm, các dịch vụ dựa trên điện toán đám mây và các dịch vụ quản lý. Chi tiêu cho phần mềm được dự báo sẽ tăng trưởng khoảng 11-12,5% trong giai đoạn 2022-2025.

Biểu đồ 3: Dự báo chi tiêu cho CNTT toàn cầu của Gartner (tỷ đồng)

Spiceworks Ziff Davis (SWZD), một nền tảng toàn cầu kết nối người mua và người bán công nghệ, trong báo cáo “Thực trạng CNTT năm 2022”, một báo cáo thường niên về ngân sách đầu tư vào CNTT và xu hướng công nghệ trong tương lai, cho thấy phần lớn (53%) doanh nghiệp tại Bắc Mỹ và Châu Âu dự báo chi tiêu cho CNTT của họ sẽ tăng trong năm 2022. Trong số những doanh nghiệp dự định tăng chi tiêu cho CNTT trong năm 2022, ngân sách dành cho CNTT dự kiến sẽ tăng 31% tại Bắc Mỹ và 21% tại châu Âu.

Năng lực công nghệ và phân phối của FPT đang dần cải thiện

FPT sở hữu nguồn nhân lực CNTT lớn nhất và lành nghề nhất Việt Nam, tăng từ chưa đầy 100 kỹ sư vào năm 1999 lên khoảng 25.000 kỹ sư hiện nay.

Trong giai đoạn 2021-2025, Công ty dự kiến sẽ mở rộng lực lượng lao động bằng cách tiếp nhận thêm 5.000-8.000 nhân viên mỗi năm. Kế hoạch tuyển dụng đầy tham vọng được hỗ trợ bởi trường đại học riêng, Đại học FPT, trường đại học thuộc sở hữu doanh nghiệp đầu tiên tại Việt Nam. Đại học FPT đang đào tạo 40.000 sinh viên, 2/3 trong số đó theo học chuyên ngành kỹ sư phần mềm.

Với nguồn nhân lực lớn, FPT đang từng bước đẩy mạnh năng lực công nghệ của mình. FPT hiện có một danh mục các sản phẩm và giải pháp tự phát triển được xây dựng dựa trên các công nghệ mới nhất như Trí tuệ nhân tạo (AI), Low Code, blockchain và Internet of Things (IoT).

Năng lực chuyển đổi số của FPT chính thức được công nhận trên toàn cầu vào đầu năm 2019 khi Công ty trở thành một trong những đối tác được chứng nhận đầu tiên của Airbus cho Chương trình Đối tác Skywise. Các đối tác được chứng nhận khác bao gồm Accenture, Capgemini, IBM và Sopra Steria, những công ty dịch vụ chuyển đổi số hàng đầu thế giới.

FPT cũng đã mở rộng mạng lưới phân phối toàn cầu tới 21 địa điểm tại Việt Nam, Nhật Bản, Ấn Độ, Mỹ, Châu Âu, Đông Nam Á, Úc và Ấn Độ, và hiện có sự kết hợp tốt giữa các mô hình phân phối ra nước ngoài, trong khu vực và tại chỗ để hỗ trợ khách hàng 24/7 với mức chi phí bổ sung thấp.

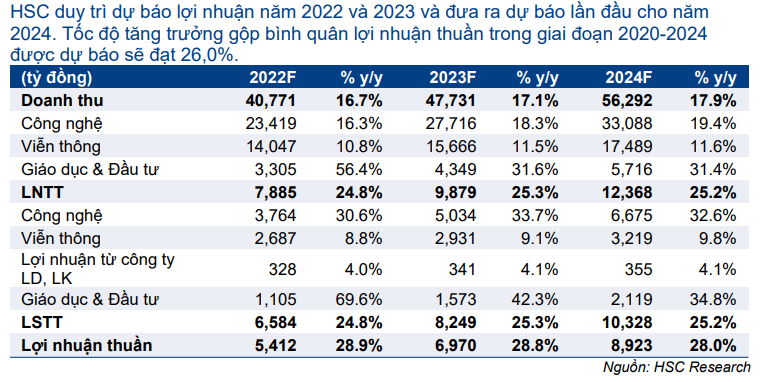

HSC duy trì dự báo năm 2022-2023, đưa ra dự báo năm 2024

HSC duy trì dự báo lợi nhuận năm 2022 và 2023 do chúng tôi đã bao gồm tác động của dịch COVID-19 lên tăng trưởng nhu cầu và năng lực phân phối của FPT.

Chúng tôi dự báo lợi nhuận thuần sẽ tăng trưởng lần lượt 28,9% và 28,8% trong năm 2022 và 2023. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2024 với lợi nhuận thuần tăng trưởng 28,0%. Tốc độ tăng trưởng gộp bình quân lợi nhuận thuần trong giai đoạn 2020-2024 được dự báo sẽ đạt 26,0%.

Bảng 4: Dự báo lợi nhuận giai đoạn 2022-2024, FPT

Bảng CĐKT và dòng tiền

FPT thường có số dư tiền mặt tương đối thấp do bản chất kinh doanh là cung cấp dịch vụ dựa vào con người. Công ty nắm giữ phần lớn tiền mặt theo dạng tiền gửi có kỳ hạn.

Trong khi đó, các khoản phải thu ngắn hạn và nợ ngắn hạn tăng theo doanh thu và tương đương lần lượt 20% và 28% doanh thu.

Dòng tiền từ HĐKD của FPT hàng năm khoảng 5 nghìn tỷ đồng. Vốn đầu tư cơ bản khoảng 4 nghìn tỷ đồng mỗi năm, phần lớn dành cho mở rộng năng lực viễn thông và một phần nhỏ dùng để mở rộng các cơ sở và trung tâm phân phối phần mềm.

Với dòng tiền mạnh, FPT được kỳ vọng sẽ duy trì tỷ lệ lợi nhuận chi trả cổ tức trong khoảng 35-55% (tương đương với lợi suất cổ tức từ 2,0%-3,0%) trong giai đoạn dự báo của chúng tôi, một tỷ lệ hợp lý đối với một công ty CNTT hàng đầu.

Định giá và khuyến nghị

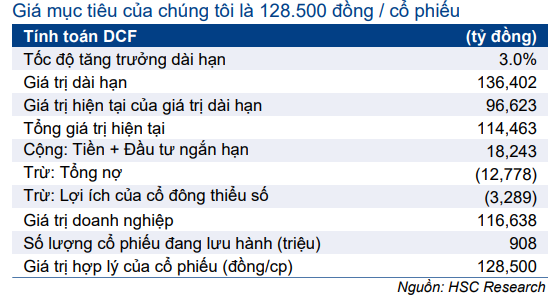

HSC nâng khuyến nghị đối với FPT lên Mua vào (từ Tăng tỷ trọng) đồng thời nâng 30% giá mục tiêu lên 128.500đ (tiềm năng tăng giá 33%, từ 99.000đ trước đó) sau khi chúng tôi chuyển năm cơ sở định giá sang năm 2022.

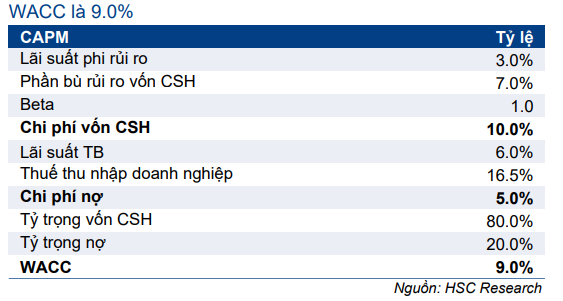

Chúng tôi duy trì giả định đối với mô hình DCF với lãi suất phi rủi ro là 3,0%, phần bù rủi ro vốn CSH là 7,0%, hệ số beta là 1,0 lần và tốc độ tăng trưởng dài hạn là 3,0%.

Tuy nhiên, chúng tôi chuyển năm cơ sở định giá sang năm 2022. Từ đó, chúng tôi nâng 30% giá mục tiêu trong 12 tháng tới lên 128.500đ, tiềm năng tăng giá là 33%.

Tại giá mục tiêu mới của chúng tôi, FPT sẽ giao dịch với P/E dự phóng 2022 và 2023 lần lượt là 23,2 lần và 20,9 lần.

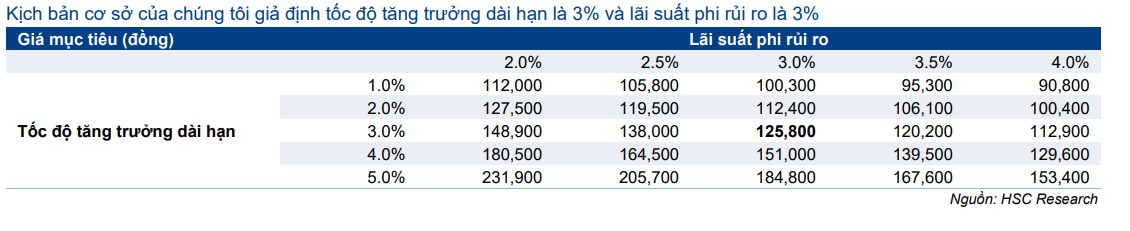

Chúng tôi tóm tắt tính toán và giả định cơ sở trong Bảng 5-7 bên dưới. Chúng tôi cũng thực hiện phân tích độ nhạy đối với lãi suất phi rủi ro và tỷ lệ tăng trưởng dài hạn trong Bảng 8.

Bảng 5: Định giá DCF, FPT

Bảng 6: Định giá DCF, FPT

Bảng 7: Tính toán theo mô hình CAPM, FPT

Bảng 8: Phân tích độ nhạy, FPT

Bối cảnh định giá

Cổ phiếu FPT đã tăng mạnh lần lượt 111% và 89% trong 12 tháng qua và từ đầu năm, vượt trội đáng kể so với thị trường. Điều này phản ánh việc đánh giá lại toàn bộ ngành CNTT trên toàn cầu; lợi nhuận của ngành CNTT đã tăng vượt trội so với các lĩnh vực khác trong suốt giai đoạn đại dịch.

Do hưởng lợi trong giai đoạn phong tỏa và ít biến động hơn so với các ngành khác trong giai đoạn sau đại dịch, chúng tôi dự báo trong vài quý tới lợi nhuận của FPT sẽ tăng trưởng không quá mạnh so với thị trường. Do đó, giá cổ phiếu gần đây tương đối yếu.

Tuy nhiên, theo chúng tôi, triển vọng của FPT vẫn rất tích cực. Công ty hưởng lợi trong “kỷ nguyên số mới” – Chúng tôi tin rằng nhu cầu đối với CNTT sẽ là xu hướng tất yếu và bền vững trong dài hạn.

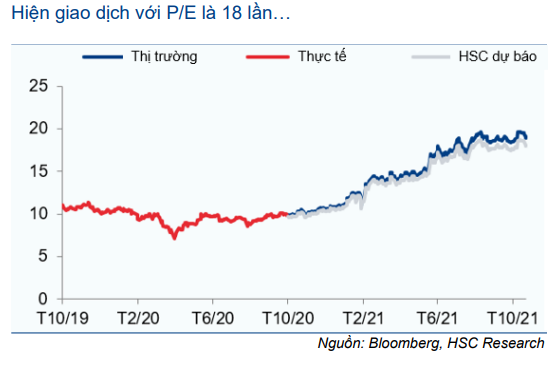

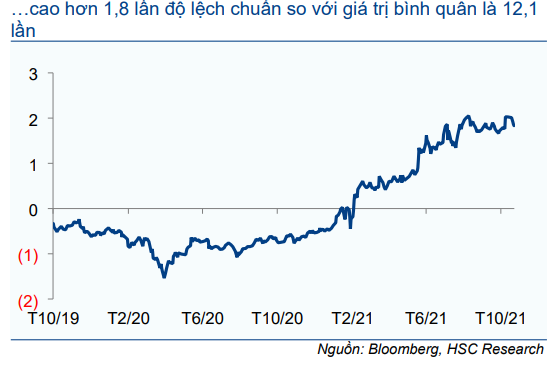

FPT hiện đang giao dịch với P/E dự phóng 2021 là 20,9 lần, giảm xuống 17,5 lần trong năm 2022, tương đương với P/E trượt dự phóng 1 năm là 18,0 lần, cao hơn 1,8 lần độ lệch chuẩn so với mức bình quân là 12,1 lần, (tính từ tháng 10/2019).

Tại giá mục tiêu mới của chúng tôi, tiềm năng tăng giá của cổ phiếu FPT là 33% so với thị giá hiện tại. Chúng tôi cho rằng FPT sẽ tiếp tục được đánh giá lại nhờ năng lực kỹ thuật cải thiện và nhu cầu dịch vụ của Công ty tăng vọt. HSC nâng khuyến nghị lên Mua vào.

Biểu đồ 9: P/E trượt dự phóng

Biểu đồ 10: Độ lệch chuẩn so với P/E bình quân

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.