Lợi nhuận tăng trưởng mạnh mẽ; duy trì khuyến nghị Mua vào

HSC duy trì khuyến nghị Mua vào đối với FPT trong khi nâng 3% giá mục tiêu theo phương pháp DCF lên 132.000đ (từ 128.500đ). Tại giá mục tiêu mới, tiềm năng tăng giá là 23% so với thị giá hiện tại. Triển vọng lợi nhuận của FPT rất khả quan do FPT hưởng lợi từ năng lực kỹ thuật cải thiện và nhu cầu tăng trong kỷ nguyên chuyển đổi số mới.

Đồ thị cổ phiếu cổ phiếu FPT phiên giao dịch ngày 06/04/2022. Nguồn: AmiBroker

KQKD năm 2021 vượt kỳ vọng

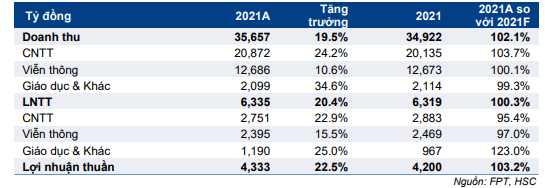

Cổ phiếu FPT công bố KQKD năm 2021 với doanh thu tăng trưởng 19,5% đạt 35.657 tỷ đồng trong khi lợi nhuận thuần tăng trưởng 22,5% đạt 4.333 tỷ đồng, vượt lần lượt 2,1% và 3,2% dự báo doanh thu và lợi nhuận thuần năm 2021 của chúng tôi.

Trong số các hoạt động kinh doanh cốt lõi, KQKD mảng CNTT và viễn thông thấp hơn lần lượt 4,6% và 3,0% so với dự báo của chúng tôi, trong khi KQKD mảng giáo dục và đầu tư vượt 23,0% so với dự báo.

Bảng 1: KQKD thực tế năm 2021 so với dự báo, FPT

Mảng CNTT: Tăng trưởng ổn định

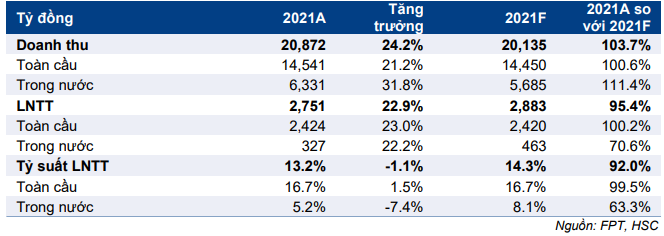

Trong năm 2021, doanh thu và LNTT của mảng CNTT, bao gồm thị trường toàn cầu và thị trường trong nước, lần lượt đạt 20.872 tỷ đồng (tăng trưởng 24,2%) và 2.751 tỷ đồng (tăng trưởng 22,9%).

Bảng 2: KQKD thực tế mảng CNTT năm 2021 so với dự báo, FPT

KQKD thị trường toàn cầu sát với dự báo của chúng tôi, với doanh thu tăng trưởng 21,2% đạt 14.541 tỷ đồng và LNTT tăng trưởng 23,0% đạt 2.424 tỷ đồng. Nhu cầu chuyển đổi số gia tăng do các doanh nghiệp toàn cầu nỗ lực thích ứng với trạng thái “bình thường mới” hậu COVID-19 đã giúp thúc đẩy lợi nhuận tăng trưởng.

Tỷ suất LNTT của thị trường toàn cầu đã tăng lên 16,7% từ 16,4% trong năm 2020, nhờ tỷ trọng mảng dịch vụ chuyển đổi số tăng với tỷ suất lợi nhuận cao. Trong năm 2021, doanh thu mảng chuyển đổi số tăng trưởng 71,5% đạt 5.522 tỷ đồng nhờ tốc độ tăng trưởng mạnh của công nghệ Low Code, Cloud, AI và Blockchain.

KQKD thị trường trong nước trái chiều với doanh thu tăng trưởng 31,8% đạt 6.331 tỷ đồng trong khi LNTT tăng trưởng 22,2% đạt 327 tỷ đồng. Doanh thu vượt 11,4% so với dự báo trong khi LNTT thấp hơn 29,4% so với dự báo của chúng tôi.

Doanh thu tăng trưởng mạnh mẽ do FPT hiện tập trung bán ứng dụng và giải pháp cho các doanh nghiệp vừa và nhỏ đang đẩy mạnh ứng dụng CNTT để tiết kiệm chi phí và thúc đẩy doanh thu.

Tỷ suất LNTT của thị trường trong nước đạt 5,2% so với 5,6% trong năm 2020, thấp hơn nhiều so với dự báo của chúng tôi là 8,1%. HSC đã kỳ vọng tỷ trọng các giải pháp “Made-by-FPT” (với tỷ suất lợi nhuận cao) tăng sẽ giúp cải thiện tỷ suất LNTT của thị trường trong nước.

Tuy nhiên, tình trạng phong toả và giãn cách xã hội kéo dài trong nước đã khiến chi phí triển khai của FPT tăng, ảnh hưởng tiêu cực đến tỷ suất LNTT của mảng. Đây là nguyên nhân chủ yếu khiến KQKD thị trường trong nước thấp hơn so với dự báo của HSC.

Mảng viễn thông: Tác động hai mặt của các biện pháp phong toả

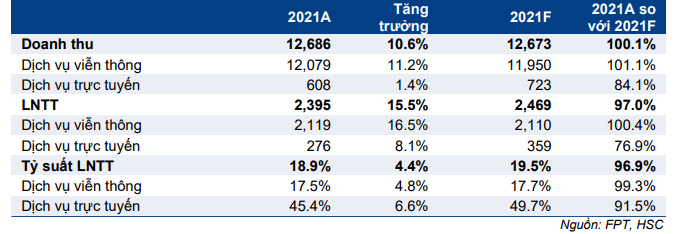

Trong năm 2021, doanh thu và LNTT của mảng viễn thông, bao gồm dịch vụ viễn thông và dịch vụ trực tuyến, lần lượt đạt 12.686 tỷ đồng (tăng trưởng 10,6%) và 2.395 tỷ đồng (tăng trưởng 16,5%).

Bảng 3: KQKD thực tế mảng viễn thông năm 2021 so với dự báo, FPT

KQKD mảng dịch vụ viễn thông sát với dự báo của chúng tôi, với doanh thu tăng trưởng 11,2% đạt 12.079 tỷ đồng trong khi LNTT tăng trưởng 16,5% đạt 2.119 tỷ đồng, hưởng lợi từ nhu cầu giải trí và kết nối tăng do người dân phải ở nhà trong thời gian phong toả.

Số lượng khách hàng sử dụng dịch vụ Internet đạt khoảng 3,6 triệu người tính đến cuối năm 2021, cao hơn 3% so với dự báo của chúng tôi. Số lượng khách hàng sử dụng dịch vụ truyền hình trả phí chiếm 60% số lượng khách hàng sử dụng dịch vụ Internet, cao hơn 50% so với dự báo của chúng tôi.

Tỷ suất LNTT là 17,5%, cao hơn so với mức 16,7% trong năm 2020, nhờ doanh thu cải thiện và dịch vụ truyền hình trả phí bắt đầu có lãi trong năm 2021.

Doanh thu và LNTT của mảng dịch vụ trực tuyến thấp hơn lần lượt 15,9% và 23,1% so với dự báo của HSC. Doanh thu tăng trưởng 1,4% đạt 608 tỷ đồng trong khi LNTT tăng trưởng 8,1% đạt 276 tỷ đồng.

Mảng dịch vụ trực tuyến của FPT cung cấp các dịch vụ quảng cáo trực tuyến, với khách hàng chủ yếu thuộc lĩnh vực khách sạn, hàng không và dịch vụ ăn uống. Nhu cầu trong năm 2021 yếu do tình trạng giãn cách xã hội và phong toả kéo dài.

Mảng giáo dục và đầu tư

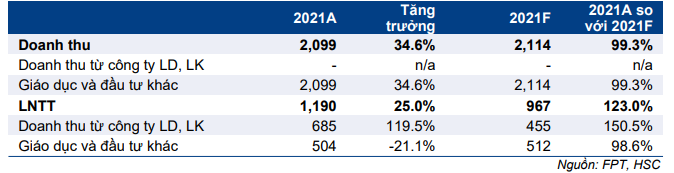

Trong năm 2021, doanh thu và LNTT của mảng giáo dục và đầu tư lần lượt đạt 2.099 tỷ đồng (tăng trưởng 34,6%) và 1.190 tỷ đồng (tăng trưởng 25,0%).

Bảng 4: KQKD thực tế mảng giáo dục năm 2021 so với dự báo, FPT

Doanh thu từ công ty liên doanh vượt 50,5% so với dự báo của HSC, chủ yếu nhờ KQKD tích cực của CTCP Bán lẻ Kỹ thuật số FPT (FRT – khuyến nghị Tăng tỷ trọng, giá mục tiêu 153.400đ) và CTCP Phân phối Synnex FPT (công ty tư nhân do FPT sở hữu 48% cổ phần).

KQKD mảng giáo dục trong năm 2021 cũng khả quan với doanh thu tăng trưởng 40% nhờ số lượng sinh viên tăng trưởng 43%. FPT không công bố lợi nhuận của riêng mảng giáo dục, nhưng HSC cho rằng tăng trưởng lợi nhuận đã vượt mức dự báo của chúng tôi là tăng trưởng 30%.

Mảng đầu tư tài chính hầu như không ghi nhận lãi trong năm 2021. FPT không tiết lộ danh mục đầu tư, nhưng chủ yếu bao gồm cổ phần tại một số doanh nghiệp mới thành lập. Theo chúng tôi, một số doanh nghiệp trong danh mục đầu tư của FPT đã bị ảnh hưởng tiêu cực bởi tình trạng giãn cách xã hội và phong toả trong năm 2021.

Giai đoạn 2022-2024: Duy trì đà tăng trưởng dài hạn mạnh mẽ

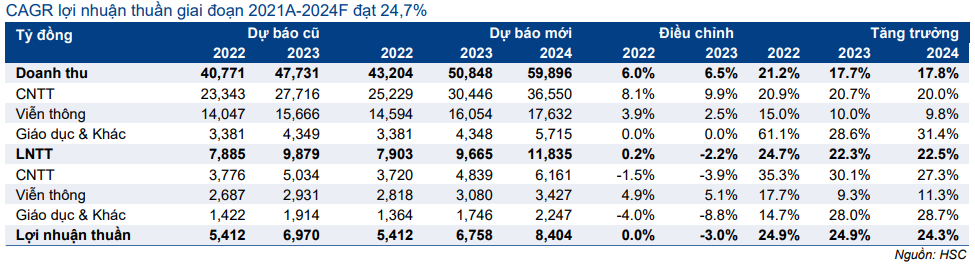

HSC duy trì dự báo lợi nhuận năm 2022 trong khi hạ 3% dự báo lợi nhuận năm 2023, theo đó lợi nhuận thuần trong cả năm 2022 và 2023 đều sẽ tăng trưởng 24,9%. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2024 với lợi nhuận thuần tăng trưởng 24,3%. Dự báo lợi nhuận trong giai đoạn 2022-2024 của chúng tôi cao hơn từ 6-9% so với thị trường, và CAGR lợi nhuận thuần giai đoạn 2021-2024 đạt 24,7%.

Chúng tôi nâng dự báo doanh thu năm 2022 và 2023 sau khi nâng dự báo doanh thu của mảng CNTT và viễn thông do chúng tôi đánh giá 2 mảng kinh doanh cốt lõi này đều có động lực tăng trưởng mạnh mẽ.

Chúng tôi cũng điều chỉnh dự báo tỷ suất LNTT cho mỗi mảng để phản ánh chính xác hơn sự thay đổi về chi phí hoạt động trong giai đoạn hậu COVID-19.

HSC cũng đưa ra dự báo lần đầu cho năm 2024 với lợi nhuận thuần tăng trưởng 24,3%. CAGR lợi nhuận thuần giai đoạn 2021-2024 dự báo ở mức hấp dẫn là 24,7%.

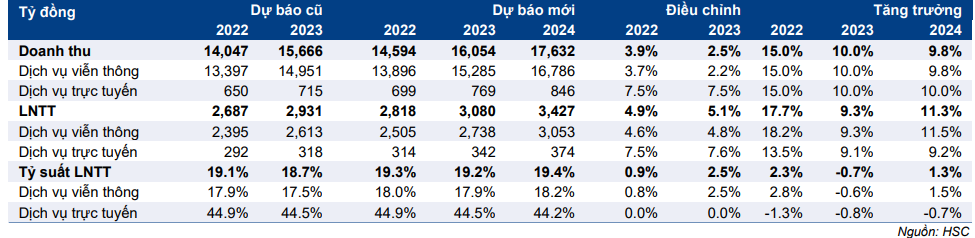

Bảng 5: Dự báo lợi nhuận giai đoạn 2022-2024 mới so với dự báo cũ, FPT

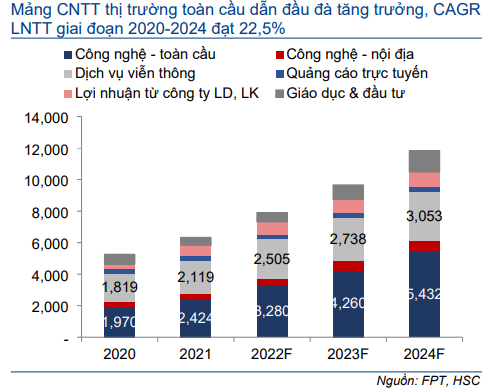

Bảng 6: Cơ cấu LNTT theo ngành, FPT (Tỷ đồng)

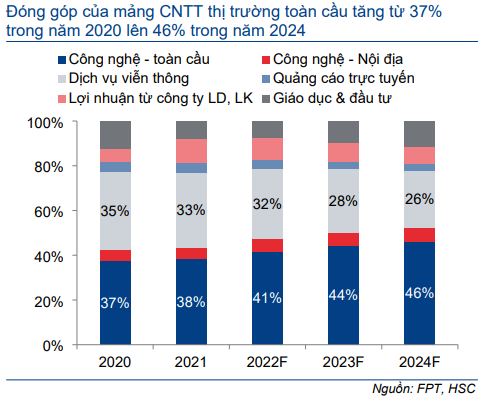

Bảng 7: Đóng góp vào LNTT theo ngành, FPT

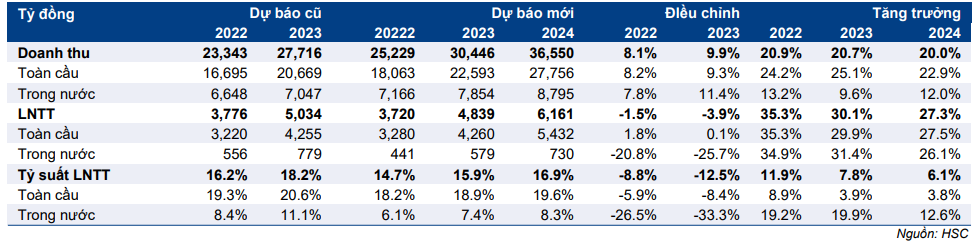

Mảng CNTT

Thị trường toàn cầu: HSC nâng lần lượt 8,2% và 9,3% dự báo doanh thu năm 2022 và 2023 nhờ động lực tăng trưởng mạnh mẽ – tính từ đầu năm đến nay, số lượng đơn đặt hàng mới đã tăng 52% so với cùng kỳ.

Trong khi đó, chúng tôi hạ dự báo tỷ suất LNTT năm 2022 và 2023 xuống lần lượt 18,2% và 18,9% từ 19,3% và 20,6%, do FPT có kế hoạch đầu tư nhiều hơn cho hoạt động nghiên cứu và phát triển để củng cố năng lực kỹ thuật và khả năng cạnh tranh của Công ty.

HSC cũng đưa ra dự báo lần đầu cho năm 2024 với LNTT tăng trưởng 27,5%, theo đó tỷ suất LNTT trong năm 2024 sẽ đạt 19,6%. Chúng tôi cho rằng tỷ suất LNTT sẽ tiếp tục được cải thiện do tỷ suất LNTT cao của dịch vụ chuyển đổi số đang là động lực thúc đẩy tăng trưởng của mảng.

Thị trường trong nước: HSC nâng lần lượt 7,8% và 11,4% dự báo doanh thu năm 2022 và 2023 do các doanh nghiệp vừa và nhỏ đang đẩy mạnh ứng dụng CNTT để tiết kiệm chi phí và thúc đẩy doanh thu.

Tuy nhiên, chúng tôi hạ lần lượt 20,8% và 25,7% dự báo LNTT năm 2022 và 2023 và hạ dự báo tỷ suất LNTT xuống lần lượt 6,1% và 7,4% so với 8,4% và 11,1% trong dự báo trước đó. Tương tự như thị trường toàn cầu, giả định chi phí nghiên cứu và phát triển tăng là nguyên nhân chính khiến HSC điều chỉnh dự báo tỷ suất LNTT và LNTT.

HSC cũng đưa ra dự báo lần đầu cho năm 2024 với LNTT tăng trưởng 26,1%, theo đó tỷ suất LNTT trong năm 2024 sẽ đạt 8,3%.

Bảng 8: Dự báo mới của mảng CNTT so với dự báo cũ

Mảng viễn thông

Dịch vụ viễn thông: HSC nâng lần lượt 3,7% và 2,2% dự báo doanh thu năm 2022 và 2023, do số lượng khách hàng sử dụng dịch vụ tính đến cuối năm 2021 đã vượt 3% so với dự báo.

HSC cũng nâng lần lượt 4,6% và 4,8% dự báo LNTT năm 2022 và 2023, theo đó tỷ suất LNTT tăng lên 18,0% và 17,9% từ 17,9% và 17,5% do trong tổng số khách hàng sử dụng dịch vụ Internet, tỷ trọng khách hàng sử dụng dịch vụ truyền hình trả phí đã vượt kỳ vọng của chúng tôi.

HSC cũng đưa ra dự báo lần đầu cho năm 2024 với LNTT tăng trưởng 11,5%.

Dịch vụ trực tuyến: HSC nâng 7,5% dự báo doanh thu trong mỗi năm 2022 và 2023 do nhu cầu quảng cáo trực tuyến hồi phục hậu COVID-19.

Chúng tôi cũng nâng lần lượt 7,5% và 7,6% dự báo LNTT trong năm 2022 và 2023 trong khi giữ nguyên dự báo tỷ suất LNTT do chúng tôi cho rằng nền tảng quảng cáo trực tuyến đã phát triển tối đa và có rất ít khả năng cải thiện.

HSC cũng đưa ra dự báo lần đầu cho năm 2024 với LNTT tăng trưởng 9,2%.

Bảng 9: Dự báo mới của mảng viễn thông so với dự báo cũ

Mảng giáo dục và đầu tư

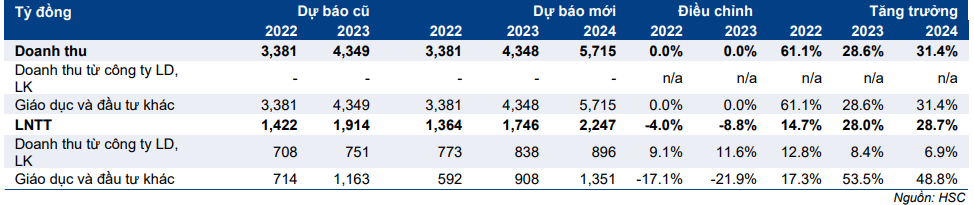

Doanh thu từ công ty liên doanh: HSC nâng lần lượt 9,1% và 11,6% dự báo doanh thu từ công ty LD, LK trong năm 2022 và 2023, xét thấy hiệu suất cao tính từ đầu năm đến nay của CTCP Bán lẻ Kỹ thuật số FPT (FRT – khuyến nghị Tăng tỷ trọng, giá mục tiêu 153,400đ) và CTCP Phân phối Synnex FPT.

Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2024 với LNTT tăng trưởng 6,9%.

Giáo dục và đầu tư khác: HSC hạ lần lượt 17,1% và 21,9% dự báo LNTT năm 2022 và 2023, trong khi đưa ra dự báo lần đầu cho năm 2024 với LNTT tăng trưởng 48,8%.

Chúng tôi cho rằng mảng giáo dục sẽ tăng trưởng khoảng 30% mỗi năm trong giai đoạn 2022-2024 do FPT tiếp tục mở rộng quy mô bằng cách mở các trường tiểu học và trung học cơ sở mới tại các tỉnh thành khác ngoài Hà Nội và TP.HCM.

HSC dự báo lợi nhuận từ các khoản đầu tư khác, chủ yếu tại các doanh nghiệp mới thành lập, sẽ ở mức thấp trong năm 2022 và tăng trưởng trở lại trong năm 2023 và 2024.

Bảng 10: Giáo dục & đầu tư, dự báo mới & cũ

Bảng CĐKT và dòng tiền

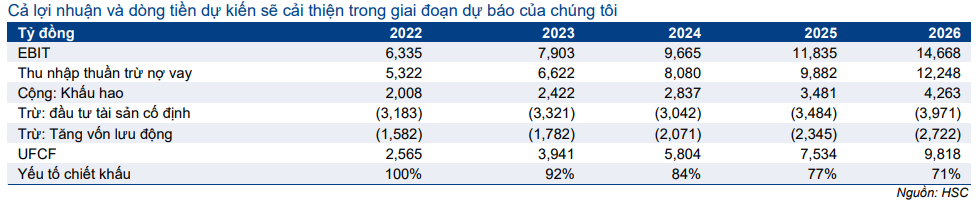

FPT thường có số dư tiền mặt tương đối thấp do bản chất kinh doanh là cung cấp dịch vụ dựa vào con người. Công ty nắm giữ phần lớn tiền mặt theo dạng tiền gửi có kỳ hạn.

Dòng tiền từ HĐKD của FPT hàng năm là khoảng 5 nghìn tỷ đồng. Vốn đầu tư cơ bản khoảng 4 nghìn tỷ đồng mỗi năm, phần lớn dành cho mở rộng năng lực viễn thông trong khi một phần nhỏ dùng để mở rộng các cơ sở giáo dục và trung tâm phân phối phần mềm.

Với dòng tiền mạnh, FPT được kỳ vọng sẽ duy trì tỷ lệ lợi nhuận chi trả cổ tức trong khoảng 35-55%, một tỷ lệ hợp lý đối với một công ty CNTT hàng đầu, tương đương với lợi suất cổ tức dao động từ 2,0-3,0% trong giai đoạn dự báo của chúng tôi.

Trong năm 2021, Cổ phiếu FPT đề xuất bổ sung chi trả cổ tức bằng tiền mặt 1.000đ/cp. Cùng với 1.000đ/cp đã chi trả trong tháng 8/2021, tổng mức chi trả cổ tức bằng tiền mặt trong năm 2021 là 2.000đ/cp, tương đương với lợi suất cổ tức là 1,9% và tỷ lệ lợi nhuận chi trả cổ tức là 42%.

FPT cũng đề xuất bổ sung chia cổ tức bằng cổ phiếu 20%. Một khi được thông qua, Công ty sẽ chi trả cổ tức bằng tiền mặt và cổ phiếu trong Q2/2022.

Trong năm 2022, FPT đề xuất mức chi trả cổ phiếu bằng tiền mặt là 2.000đ/cp, tương đương với lợi suất cổ tức là 2,2% và tỷ lệ lợi nhuận chi trả cổ tức là 40%. Chính sách chi trả cổ phiếu trong năm 2022 sẽ được quyết định trong ĐHCĐ năm 2023.

Định giá và khuyến nghị

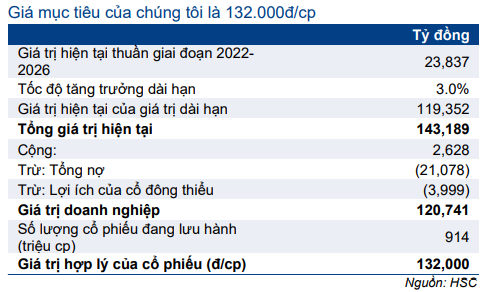

HSC nâng 3,0% giá mục tiêu lên 132.000đ (tiềm năng tăng giá: 23%). Giá cổ phiếu của FPT đã tăng mạnh, cao hơn 17% so với mức tăng chung của thị trường trong 3 tháng qua. Tiềm năng tăng trưởng dài hạn mạnh mẽ sẽ thể hiện rõ trong giai đoạn 2022-2024 và chưa được phản ánh toàn bộ vào giá cổ phiếu. HSC duy trì khuyến nghị Mua vào.

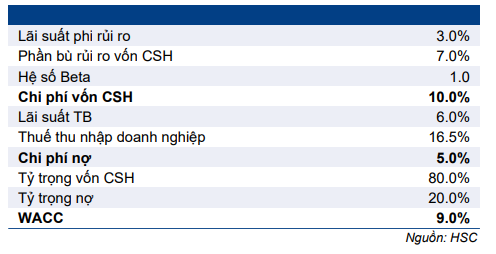

Chúng tôi duy trì giả định đối với mô hình DCF với lãi suất phi rủi ro là 3,0%, phần bù rủi ro vốn CSH là 7,0%, WACC là 9,0% và tốc độ tăng trưởng dài hạn là 3,0%.

HSC nâng 3,0% giá mục tiêu lên 132.000đ (tiềm năng tăng giá: 23%) do chúng tôi điều chỉnh dự báo lợi nhuận của các mảng và theo đó điều chỉnh dòng tiền tự do của doanh nghiệp. Chúng tôi tóm tắt tính toán và giả định cơ sở trong Bảng 9-11 bên dưới. Chúng tôi cũng thực hiện phân tích độ nhạy đối với lãi suất phi rủi ro và tỷ lệ tăng trưởng dài hạn trong Bảng 12.

Bảng 11: Định giá DCF, FPT

Bảng 12: Định giá DCF, FPT

Bảng 13: Tính toán theo mô hình CAPM, FPT

Bảng 14: Phân tích độ nhạy, FPT

Bối cảnh định giá

Cổ phiếu FPT đã tăng mạnh 17% trong 3 tháng qua. Triển vọng lợi nhuận của FPT vẫn rất tích cực. FPT là doanh nghiệp hưởng lợi trong “kỷ nguyên số mới” – chúng tôi tin rằng nhu cầu đối với CNTT sẽ là xu hướng tất yếu và bền vững trong dài hạn.

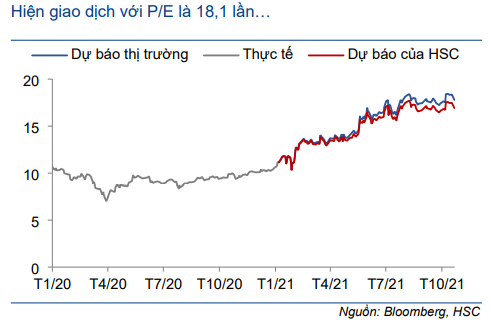

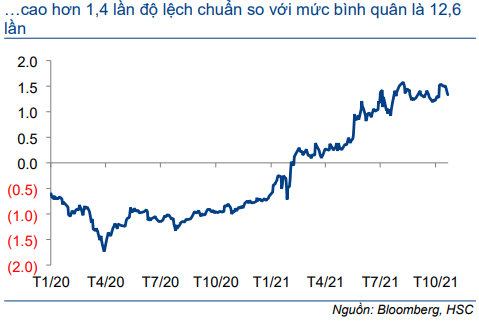

FPT hiện đang giao dịch với P/E dự phóng 2022 là 18,1 lần, giảm xuống 14,6 lần trong năm 2023, tương đương với P/E trượt dự phóng 1 năm là 17,1 lần, cao hơn 1,4 lần độ lệch chuẩn so với mức bình quân là 12,6 lần tính từ tháng 1/2020. Tại giá mục tiêu mới của chúng tôi, tiềm năng tăng giá của cổ phiếu FPT là 23% so với thị giá hiện tại.

Bảng 15: P/E trượt dự phóng 1 năm

Bảng 16: Độ lệch chuẩn so với P/E bình quân

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.