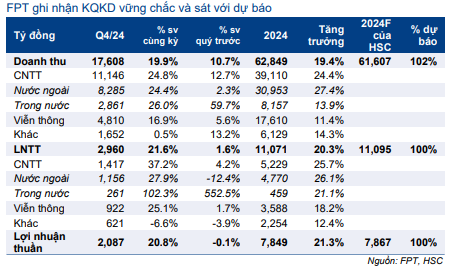

Sự kiện: Công bố KQKD Q4/2024

Vào ngày 21/1/2025, FPT đã công bố KQKD Q4/2024 với lợi nhuận thuần đạt 2.087 tỷ đồng, tăng 20,8% so với cùng kỳ nhưng đi ngang so với quý trước và sát với dự báo của HSC ở mức 2.091 tỷ đồng. Doanh thu thuần tăng 19,9% so với cùng kỳ và 10,7% so với quý trước đạt 17,6 nghìn tỷ đồng, vượt 2% so với dự báo của chúng tôi nhờ mảng dịch vụ CNTT trong nước cao hơn dự kiến. Kết quả này giúp lợi nhuận thuần cả năm 2024 đạt 7.849 tỷ đồng, tăng trưởng 21,3% và hoàn thành 100% dự báo của HSC, trong khi doanh thu thuần tăng trưởng 19,4% đạt 62.849 tỷ đồng và hoàn thành 102% dự báo của chúng tôi. Chi tiết như sau:

Mảng công nghệ vẫn là động lực tăng trưởng lợi nhuận chính

Trong Q4/2024, doanh thu từ mảng công nghệ tăng 24,8% so với cùng kỳ đạt 11,1 nghìn tỷ đồng (tăng 2,3% so với quý trước) nhờ:

- Doanh thu phân khúc dịch vụ CNTT trong nước tăng trưởng mạnh 26% so với cùng kỳ và 60% so với quý trước đạt 2.861 tỷ đồng, nâng tổng doanh thu phân khúc dịch vụ CNTT trong nước năm 2024 lên 8.157 tỷ đồng (tăng trưởng 14%).

- Doanh thu phân khúc dịch vụ CNTT nước ngoài vẫn duy trì tăng trưởng ổn định với mức tăng 24% so với cùng kỳ và 2% so với quý trước, đạt 8.285 tỷ đồng, tạo ra tổng doanh thu phân khúc dịch vụ CNTT nước ngoài năm 2024 là 30.953 tỷ đồng (tăng trưởng 27%). Trong phân khúc dịch vụ CNTT nước ngoài, các thị trường EU/Nhật Bản/châu Á-Thái Bình Dương dẫn đầu với mức tăng trưởng lần lượt là 47,4%, 37,2% và 29,8% so với cùng kỳ trong khi thị trường Mỹ không tăng trưởng so với cùng kỳ. So với quý trước, ngoại trừ thị trường châu Á-Thái Bình Dương giảm 8% thì tất cả các thị trường khác gồm Nhật Bản/Mỹ/EU đều tăng trưởng một con số lần lượt là 6%, 7% và 2%.

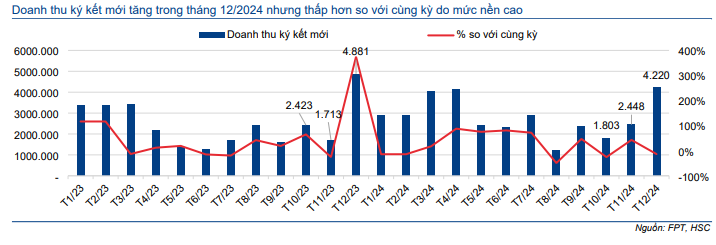

- Doanh thu ký kết mới trong Q4/2024 giảm 6% so với cùng kỳ xuống 8.471 tỷ đồng do so với mức nền cao trong Q4/2023 nhưng tăng mạnh 31% so với quý trước nhờ hợp đồng mới tại Mỹ với giá trị lớn kỷ lục được công bố vào tháng 11/2024. Trong phân khúc Chuyển đổi số (DX), doanh thu DX Quý 4/2024 tiếp tục tăng trưởng mạnh 42% so với cùng kỳ và 4% so với quý trước, đạt 3.850 tỷ đồng.

Bảng 1: KQKD Q4/2024, FPT

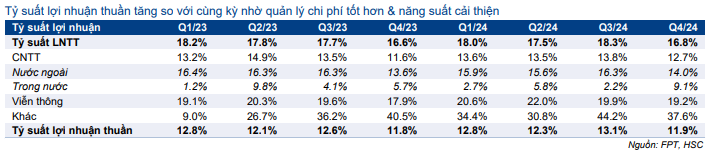

Về tỷ suất lợi nhuận, HSC nhận thấy tỷ suất lợi nhuận mở rộng so với cùng kỳ ở tất cả các phân khúc thuộc mảng Công nghệ, phần lớn nhờ hiệu quả hoạt động cao hơn, giúp LNTT của mảng công nghệ trong Q4/2024 đạt 1.417 tỷ đồng, tăng 37% so với cùng kỳ và 4% so với quý trước (Bảng 2). Trong khi đó, việc tỷ suất lợi nhuận bị thu hẹp trong Q4 là điều thường thấy của mảng này do đây là thời điểm quyết toán một số chi phí tài chính.

Tính chung cả năm 2024, doanh thu và LNTT của mảng công nghệ đạt lần lượt 39,1 nghìn tỷ đồng (tăng trưởng 24%) và 5,2 nghìn tỷ đồng (tăng trưởng 26%).

Mảng viễn thông tiếp tục tăng trưởng vững chắc

Đối với mảng Viễn thông, doanh thu tăng vững chắc 16,9% so với cùng kỳ và 5,6% so với quý trước đạt 4.810 tỷ đồng, với sự tăng trưởng ở tất cả các phân khúc bao gồm băng thông rộng/cho thuê đường dây/PayTV/Đám mây và Trung tâm dữ liệu.

Tỷ suất LNTT tiếp tục cải thiện trong Q4/2024 đạt mức 19,2% so với mức 17,9% trong Q4/2023 nhờ quản lý chi phí hiệu quả hơn (mặc dù giảm nhẹ so với mức 19,9% trong Q3/2024), giúp LNTT của mảng Viễn thông Q4/2024 tăng mạnh hơn doanh thu, đạt mức tăng 25% so với cùng kỳ và 2% so với quý trước đạt 922 tỷ đồng. Tính chung cả năm 2024, doanh thu và LNTT của mảng viễn thông đạt lần lượt 17.610 tỷ đồng (tăng trưởng 11,4%) và 3.588 tỷ đồng (tăng trưởng 18,2%).

Tỷ suất lợi nhuận của mảng giáo dục và đầu tư có dấu hiệu giảm

Trong Q4/2024, FPT ghi nhận doanh thu từ mảng giáo dục đạt 1.933 tỷ đồng, tăng 12% so với cùng kỳ và so với quý trước, nâng tổng doanh thu mảng giáo dục năm 2024 lên 7.088 tỷ đồng, tăng trưởng 15%. Tuy nhiên, tỷ suất LNTT của mảng giáo dục và đầu tư đã giảm xuống mức 37,6% so với 40,5% trong Q4/2023 và 44,2% trong Q3/2024 do ghi nhận một số khoản mục từ mảng đầu tư. Theo đó, LNTT Q4/2024 của mảng giáo dục và đầu tư đạt 621 tỷ đồng, giảm 7% so với cùng kỳ và 4% so với quý trước, tạo ra LNTT cả năm 2024 là 2.254 tỷ đồng, tăng trưởng 12,4%.

Xem xét lại khuyến nghị và giá mục tiêu

HSC đang xem xét lại khuyến nghị và giá mục tiêu đối với Cổ phiếu FPT sau khi giá cổ phiếu tăng mạnh gần đây. FPT đang giao dịch với P/E trượt dự phóng 1 năm là 25 lần, cao hơn đáng kể so với bình quân 3 năm ở mức 17 lần và tương đương trung vị của các công ty cùng ngành ở mức 25 lần. Tuy nhiên, HSC cho rằng FPT xứng đáng được định giá lại ở mặt bằng cao hơn vì tốc độ tăng trưởng lợi nhuận dự kiến của FPT là hơn 20%, vượt xa mức bình quân 10% của các công ty cùng ngành.

Bảng 2: Diễn biến tỷ suất lợi nhuận theo quý, FPT

Biểu đồ 3: Doanh thu ký kết mới hàng tháng, FPT

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.