KQKD 6T.2020: Trong bối cảnh phức tạp của đại dịch Covid-19, FPT ghi nhận KQKD tăng trưởng chậm lại với tổng doanh thu hợp nhất đạt 13.611 tỷ đồng (+9,0% yoy, 41,9% KH), LNTT đạt 2.428 tỷ đồng (+13,5% yoy, 44,1% KH). Trong kỳ, hoạt động xuất khẩu phần mềm đã chứng kiến sự giảm tốc tại các thị trường lớn như Nhật Bản, Mỹ, EU. Dịch vụ chuyển đổi số tiếp tục tăng trưởng đột phá với doanh thu đạt 1.773 tỷ đồng (+65% yoy), tương ứng 23% doanh thu khối Công nghệ. Tác động tiêu cực từ đại dịch Covid-19 cũng đã dần phản ánh ít nhiều lên kết quả các mảng kinh doanh khác của Tập đoàn.

Đồ thị cổ phiếu FPT phiên giao dịch ngày 13/08/2020. Nguồn: AmiBroker

- Triển vọng: Trong giai đoạn tiếp theo, xu hướng chuyển đổi số tiếp tục là động lực dẫn dắt tăng trưởng khối Công nghệ của FPT, đồng thời các sản phẩm Made-by-FPT cũng được kỳ vọng sẽ nâng cao tỷ suất lợi nhuận của Tập đoàn. Khối Viễn thông dự kiến duy trì tăng trưởng hai chữ số nhờ số lượng thuê bao Internet băng thông rộng tăng trưởng ổn định và triển vọng khả quan trong mảng trung tâm dữ liệu. Trong khối Giáo dục, các hình thức đào tạo số được đẩy mạnh nhằm khắc phục những tác động của đại dịch.

- Rủi ro: Những rủi ro chính bao gồm (1) Diễn biến phức tạp của đại dịch Covid-19; (2) Rủi ro cạnh tranh; (3) Không đủ nhân sự để đáp ứng nhu cầu tăng trưởng.

- Đánh giá: Chúng tôi đánh giá cao quyết tâm duy trì tăng trưởng của Cổ phiếu FPT và dự phóng KQKD năm 2020 với doanh thu thuần đạt 29.714 tỷ đồng (+7,2% yoy) và LNST thuộc cổ đông công ty mẹ đạt 3.475 tỷ đồng (+10,8% yoy), theo đó EPS 2020 đạt 4.753 đồng/cổ phiếu. Chúng tôi duy trì khuyến nghị KHẢ QUAN đối với cố phiếu FPT với giá mục tiêu 54.217 đồng/cổ phiếu cho thời gian đầu tư trung và dài hạn.

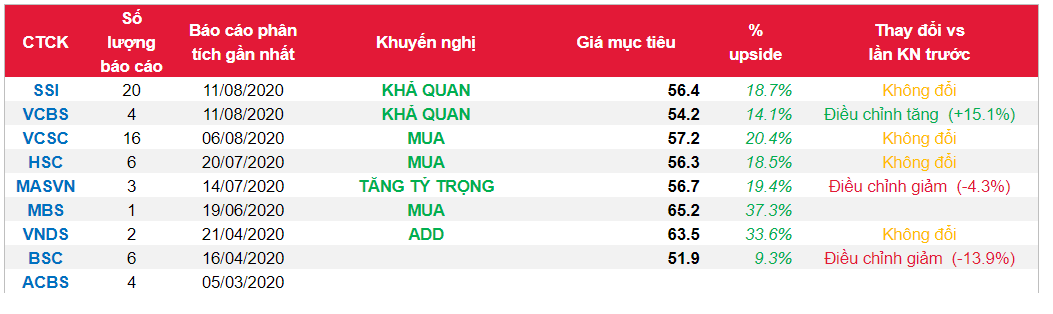

Nguồn: VCBS

Từ khóa: FPT