Lạc quan với giá trị HĐ ký mới tăng mạnh – Cập nhật

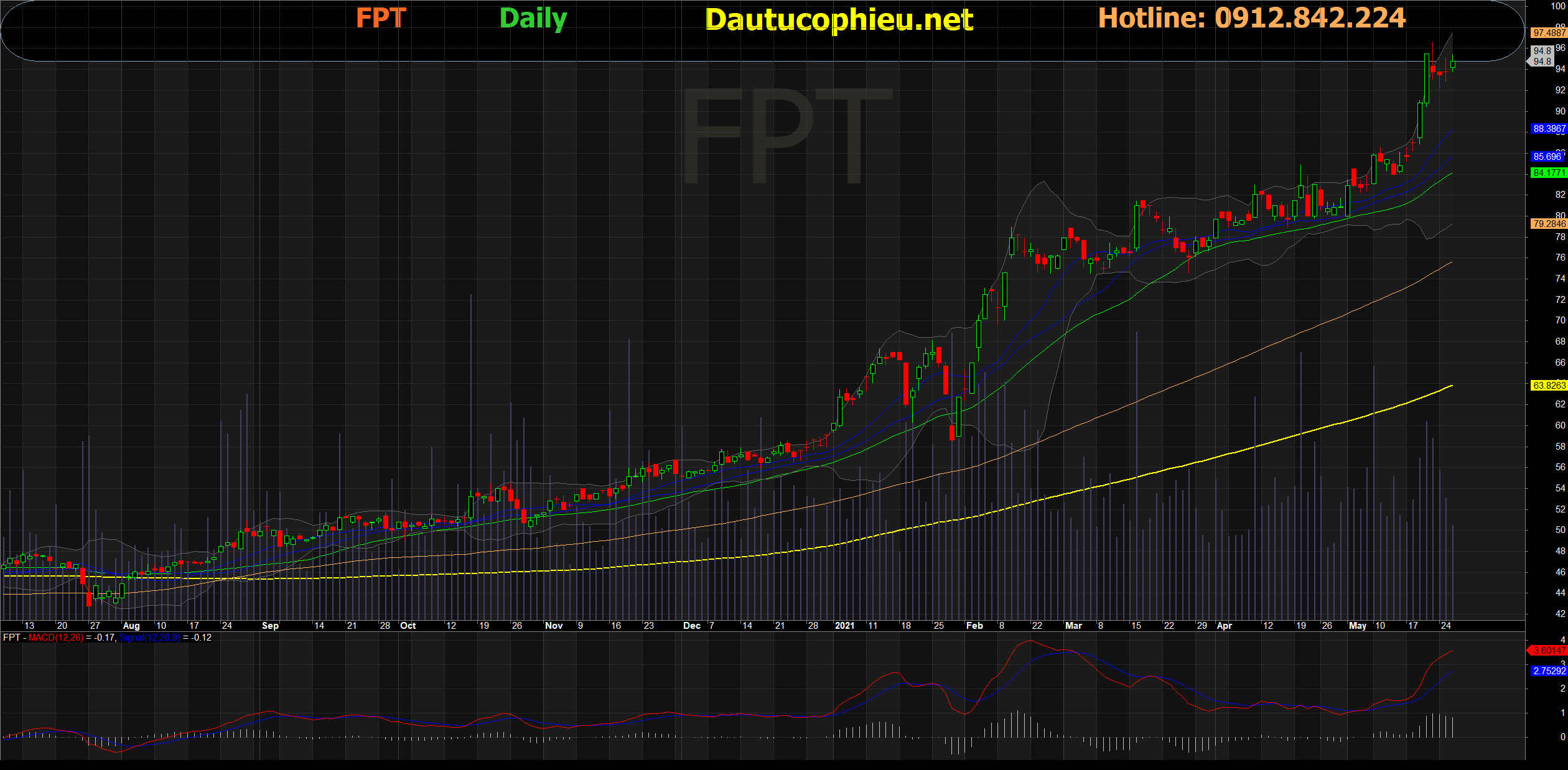

Đồ thị cổ phiếu FPT phiên giao dịch ngày 26/05/2021. Nguồn: AmiBroker

- KQKD 4T21: tất cả các mảng KD ghi nhận DT tăng trưởng 2 chữ số. Trong 4T21, doanh thu của Cổ phiếu FPT tăng 18,0% svck đạt 10.431 tỷ đồng nhờ các mảng kinh doanh ghi nhận tăng trưởng DT hai chữ số, hoàn thành 30,0% dự phóng cả năm của chúng tôi. Trong khi đó, LN ròng 4T21 tăng 19,6% svck đạt 1.245 tỷ đồng, hoàn thành 29,2% dự phóng cả năm. Cụ thể, KQKD 4T21 chứng kiến sự hồi phục ấn tượng ở DT mảng dịch vụ CNTT trong nước (+45,2% svck), DT quảng cáo trực tuyến (+25,9% svck) và DT mảng giáo dục & khác (+58,6% svck) sau khi bị ảnh hưởng bởi dịch COVID-19 trong 6T20. Giá trị hợp đồng công nghệ ký mới Q1/21 tăng 43,1% svck đạt 4.489 tỷ đồng.

- FPT mua Base.vn nhằm thúc đẩy hoạt động chuyển đổi số trong nước. FPT vừa qua đã công bố mua thâu tóm Base.vn – một startup phát triển phần mềm dạng dịch vụ (SaaS), chuyên cung cấp các giải pháp công nghệ trên nền tảng đám mây nhằm giúp các DN vừa và nhỏ (SME) giải quyết bài toán quản lý quy trình, dự án và nhân sự thông qua chuyển đổi số. Doanh nghiệp này hiện đang sở hữu hơn 5.000 khách hàng thuộc các ngành khác nhau, 50 trong số đó là các DN hàng đầu châu Á. Theo FPT, Base.vn phù hợp với chiến lược phát triển sản phẩm nhắm đến thị trường hơn 800.000 doanh nghiệp SME tại Việt Nam, từ đó thúc đẩy doanh thu dịch vụ CNTT trong nước.

- Duy trì khuyến nghị Khả quan và giá mục tiêu cao hơn ở mức 117.000đ/cp. Chúng tôi duy trì khuyến nghị Khả quan và nâng giá mục tiêu lên 117.000đ/cp với dự phóng EPS 2021-23 tăng nhẹ. Định giá của chúng tôi dựa trên phương pháp Tổng các thành phần (SOTP) với định giá P/E cho ba mảng kinh doanh chính. Mức P/E áp dụng là cho từng ngành là P/E trung bình 2021-22 của các DN Công nghệ và Viễn thông sau khi chiết khấu 15% bởi chênh lệch lãi suất giữa Việt Nam và các quốc gia so sánh.

- Tiềm năng tăng giá và rủi ro giảm giá. Tiềm năng tăng giá đến từ một thương vụ M&A thành công với công ty công nghệ nước ngoài và doanh thu ký mới mảng dịch vụ CNTT cao hơn dự kiến. Rủi ro giảm giá bao gồm thiếu nhân lực CNTT chất lượng cao cho chiến lược dài hạn và ít hợp đồng CNTT nếu đại dịch kéo dài và diễn biến phức tạp.

Nguồn: VNDS

Từ khóa: FPT