Sự kiện: Công bố KQKD Q1/2020

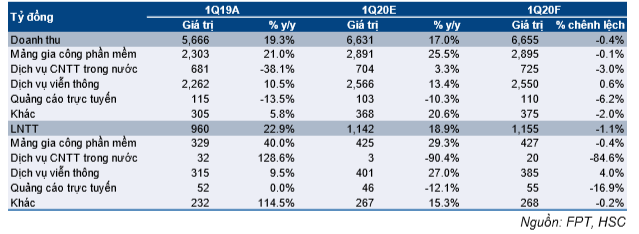

Theo số liệu chưa soát xét, FPT ước tính KQKD Q1/2020 với doanh thu đạt 6.631 tỷ đồng (tăng 17% so với cùng kỳ) và LNTT là 1.142 tỷ đồng (tăng 19% so với cùng kỳ) (Hình 1). Theo đó, công ty hoàn thành lần lượt 20,4% và 20,7% kế hoạch doanh thu và LNTT. KQKD tăng chủ yếu là nhờ lợi nhuận mảng gia công phần mềm tăng 29,3% so với cùng kỳ và lợi nhuận mảng viễn thông tăng 27% so với cùng kỳ. Trong khi đó, LNTT mảng dịch vụ CNTT trong nước và quảng cáo trực tuyến lần lượt giảm 90,4% và 12,1% so với cùng kỳ.

Đồ thị cổ phiếu FPT phiên giao dịch ngày 22/04/2020. Nguồn: AmiBroker

Tác động trái chiều của dịch COVID-19 đối với KQKD Q1

Mảng dịch vụ viễn thông hưởng lợi chính từ sự bùng phát của dịch COVID-19 do nhu cầu đối với băng thông internet và nội dung trực tuyến tăng trong suốt chiến dịch giãn cách xã hội. Doanh thu và LNTT của mảng lần lượt cao hơn 0,6% và 4% dự báo của chúng tôi.

Dịch vụ CNTT trong nước và quảng cáo trực tuyến chịu ảnh hưởng do các doanh nghiệp trong nước, đặc biệt trong lĩnh vực khách sạn, du lịch và hàng không giảm chi tiêu đối với CNTT và ngân sách cho quảng cáo trong bối cảnh đại dịch. Doanh thu và LNTT của mảng CNTT trong nước lần lượt thấp hơn 3% và 84,6% so với dự báo của chúng tôi. Trong khi đó, doanh thu và LNTT của mảng quảng cáo trực tuyến lần lượt thấp hơn 6,2% và 16,9% so với dự báo của chúng tôi.

Mảng gia công phần mềm không bị ảnh hưởng bởi dịch COVID-19 do phần lớn công việc đã được ký kết hợp đồng trong các quý trước trong khi khả năng bàn giao công việc cho khách hàng của FPT không bị ảnh hưởng. KQKD của mảng này sát với dự báo của chúng tôi.

Chi tiết về KQKD của Cổ phiếu FPT so với dự báo của chúng tôi theo từng mảng kinh doanh như trong Hình 1.

Bảng 1: KQKD Q1/2020, FPT

Bảng 2: Dự báo năm 2020, FPT

Duy trì dự báo cho năm 2020

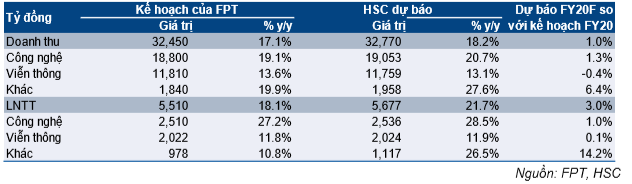

Hiện tại, chúng tôi duy trì dự báo cho năm 2020 với doanh thu thuần đạt 32,77 nghìn tỷ đồng (tăng trưởng 18,2%) và LNTT đạt 5.677 tỷ đồng (tăng trưởng 21,7%). Dự báo của chúng tôi lần lượt cao hơn 1% so với kế hoạch doanh thu của Công ty (là 32,45 nghìn tỷ đồng) và 3% so với kế hoạch LNTT (là 5.510 tỷ đồng). Chi tiết dự báo của chúng tôi so với kế hoạch của FPT như trong Hình 2.

Chúng tôi tin rằng tác động của sự bùng phát dịch COVID-19 trong Q2 sẽ tiếp tục diễn biến theo chiều hướng như trong Q1. Có nghĩa rằng, tác động sẽ gây ảnh hưởng tiêu cực đối với dịch vụ CNTT trong nước và quảng cáo trực tuyến, trong khi ảnh hưởng tích cực đối với dịch vụ viễn thông. Trong khi đó, nếu lệnh giãn cách xã hội hoặc phong tỏa thành phố kéo dài tại các thị trường chính của FPT, là Mỹ, Nhật Bản và EU, thì doanh thu và lợi nhuận của mảng gia công phần mềm sẽ chịu ảnh hưởng do FPT không thể ký kết hợp đồng mới.

Tuy nhiên, chúng tôi tin rằng (1) tác động tích cực đối với mảng dịch vụ viễn thông sẽ bù đắp cho tác động tiêu cực đối với mảng dịch vụ CNTT trong nước và quảng cáo trực tuyến, và (2) lệnh giãn cách xã hội và phong tỏa thành phố tại các thành phố chính trên thế thời sẽ dần được nới lỏng trong vài tuần tới. Các chuyên gia đồng ý rằng dịch COVID-19 không thể dừng lại và chính phủ các nước trên thế giới đang tìm các biện pháp để làm giảm sự lây lan của virus đồng thời bảo vệ toàn bộ nền kinh tế.

Duy trì đánh giá Mua vào

Chúng tôi duy trì đánh giá Mua vào với giá mục tiêu là 64.700đ/cp, tiềm năng tăng giá là 26,4%.

Chúng tôi khuyến nghị cổ phiếu FPT dựa trên quá trình không ngừng chuyển mình mình từ một doanh nghiệp trung gian trong lĩnh vực CNTT và cung cấp dịch vụ gia công phần mềm thành một công ty công nghệ thực thụ và là một đối tác công nghệ được đánh giá cao trên thế giới.

Nguồn: HSC