Sự kiện: Công bố KQKD 11 tháng đầu năm 2021

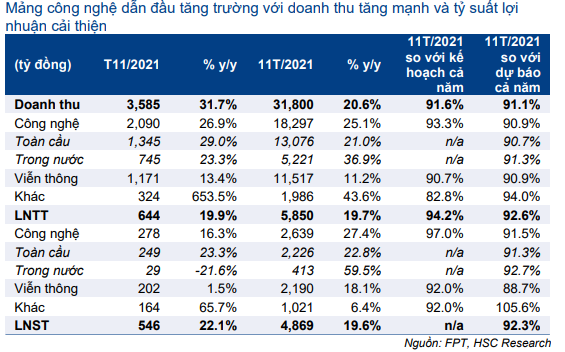

FPT công bố KQKD 11 tháng đầu năm 2021 với doanh thu thuần đạt 31,8 nghìn tỷ đồng (tăng 20,6% so với cùng kỳ) và lợi nhuận thuần đạt 4.896 tỷ đồng (tăng 19,6% so với cùng kỳ), lần lượt đạt 91,1% và 92,3% dự báo cả năm 2021 của HSC.

Tính riêng tháng 11/2021, lợi nhuận thuần đạt 546 tỷ đồng (tăng 22,1% so với cùng kỳ) và doanh thu đạt 3.585 tỷ đồng (tăng 31,7% so với cùng kỳ).

Đồ thị cổ phiếu FPT phiên giao dịch ngày 20/12/2021. Nguồn: AmiBroker

Lợi nhuận mảng CNTT được thúc đẩy nhờ tỷ suất lợi nhuận cải thiện

Trong 11 tháng đầu năm 2021, doanh thu và LNTT mảng CNTT, bao gồm cả thị trường trong nước và quốc tế, lần lượt đạt 18.297 tỷ đồng (tăng 25,1% so với cùng kỳ) và 2.649 tỷ đồng (tăng 27,4% so với cùng kỳ). Tỷ suất LNTT đạt 14,4% so với 14,2% trong 11 tháng đầu năm 2020.

- Thị trường quốc tế tăng trưởng lành mạnh với doanh thu đạt 13.076 tỷ đồng (tăng 21,0% so với cùng kỳ) với đà tăng trưởng mạnh mẽ; giá trị đơn đặt hàng mới từ đầu năm đạt 15 nghìn tỷ đồng (tăng 30% so với cùng kỳ).

- Tỷ suất LNTT thị trường quốc tế cải thiện lên 17,0% từ 16,8% trong 11 tháng đầu năm 2020 nhờ tỷ trọng dịch vụ chuyển đổi số (tỷ suất lợi nhuận cao) tăng.

- Trong 11 tháng đầu năm 2021, doanh thu chuyển đổi số đạt 5.160 tỷ đồng (tăng 75,7% so với cùng kỳ) nhờ tăng trưởng các dịch vụ Low Code, điện toán đám mây (Cloud) và trí tuệ nhân tạo (AI) cao.

- Doanh thu thị trường trong nước đạt 5.221 tỷ đồng (tăng 36,9% so với cùng kỳ. Doanh thu tăng trưởng mạnh nhờ FPT tập trung bán ứng dụng và giải pháp tự phát triển cho các doanh nghiệp vừa và nhỏ, những doanh nghiệp ngày càng đẩy mạnh đầu tư vào công nghệ nhằm cắt giảm chi phí và thúc đẩy doanh thu

- Tỷ suất LNTT tại thị trường trong nước cải thiện lên 7,9%, tăng đáng kể so với 6,8% trong 11 tháng đầu năm 2020 nhờ tỷ trọng giải pháp “Made-by-FPT” tăng.

Bảng 1: KQKD 11T/2021 và dự báo cả năm 2021, FPT

Mảng viễn thông: hưởng lợi trong giai đoạn giãn cách xã hội

Trong 11 tháng đầu năm 2021, mảng viễn thông tăng trưởng tốt với doanh thu đạt 11.517 tỷ đồng (tăng 11,2% so với cùng kỳ) và LNTT đạt 2.190 tỷ đồng (tăng 18,1% so với cùng kỳ). Tỷ suất LNTT là 19,0%, cao hơn mức 17,9% trong 11 tháng đầu năm 2020.

Tỷ suất lợi nhuận cải thiện nhờ doanh thu tăng và mảng dịch vụ truyền hình trả tiền bắt đầu có lợi nhuận trong năm 2021.

Mảng này hưởng lợi khi nhu cầu giải trị gia tăng trong bối cảnh người dân buộc phải ở nhà trong giai đoạn phong tỏa. Do đó, sau khi các biện pháp giãn cách được nới lỏng, chúng tôi tin rằng đà tăng trưởng của mảng dịch vụ viễn thông sẽ suy yếu.

HSC duy trì khuyến nghị Mua vào

HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 128.500đ. Tại thị giá hiện tại, tiềm năng tăng giá là 34,0%.

HSC duy trì dự báo lợi nhuận giai đoạn 2021-2023 với lợi nhuận thuần tăng trưởng lần lượt 18,7%, 28,9% và 28,8%.

Chúng tôi đánh giá tích cực đối với Cổ phiếu FPT nhờ nỗ lực đổi mới không ngừng từ một doanh nghiệp trung gian và gia công phần mềm sang một nhà đổi mới và đối tác công nghệ tin cậy trên toàn cầu.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.