Nhu cầu gia tăng đối với dịch vụ cloud thúc đẩy lợi nhuận; khuyến nghị Mua vào

HSC duy trì khuyến nghị Mua vào đối với FPT nhưng nâng 16% giá mục tiêu theo phương pháp DCF lên 127.500đ (từ 110.000đ), tiềm năng tăng giá là 53%. Triển vọng lợi nhuận vẫn rất tích cực khi FPT được hưởng lợi nhờ năng lực kỹ thuật cải thiện và nhu cầu về dịch vụ cloud tăng mạnh cả trên thị trường toàn cầu và trong nước. Trên thực tế, chúng tôi cho rằng FPT sẽ được nâng định giá nhờ tiềm năng từ mảng dịch vụ liên quan tới điện toán đám mây có tốc độ tăng trưởng nhanh.

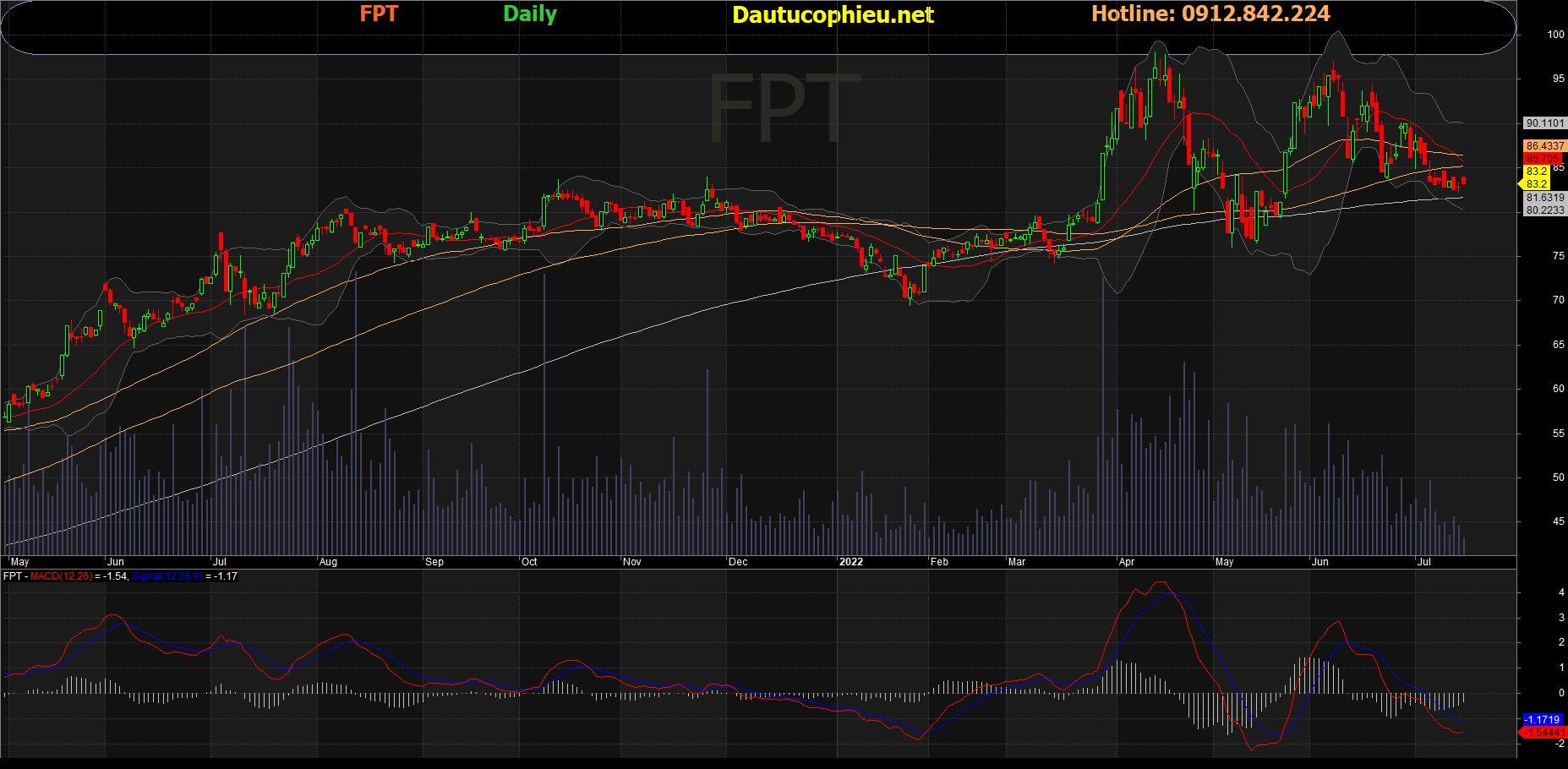

Đồ thị cổ phiếu FPT phiên giao dịch ngày 15/07/2022. Nguồn: AmiBroker

Triển vọng dài hạn vẫn nguyên vẹn

Bất chấp những dấu hiệu suy thoái kinh tế trên toàn cầu, việc đẩy mạnh ứng dụng điện toán đám mây được dự báo sẽ bền vững khi các doanh nghiệp dần chuyển dịch sang dịch vụ điện toán đám mây để cắt giảm chi phí hoạt động và vốn đầu tư cơ bản từ đó nâng cao hiệu quả kinh doanh và năng suất.

Cổ phiếu FPT có khả năng duy trì mức tăng trưởng doanh thu cốt lõi là 18-22% trong 3 năm tới nhờ nhu cầu cao đối với dịch vụ cloud công cộng trên thị trường toàn cầu, đặc biệt là tại thị trường Bắc Mỹ, châu Á (APAC) và trong nước. Chúng tôi cũng kỳ vọng tỷ suất lợi nhuận hoạt động sẽ tăng mạnh khoảng 65-90 điểm cơ bản/năm nhờ tỷ trọng dịch vụ chuyển đổi số có tỷ suất lợi nhuận cao, đặc biệt là hệ thống tích hợp điện toán đám mây, ngày càng lớn và bù đắp áp lực chi phí gia tăng do lạm phát tiền lương.

Dịch vụ điện toán đám mây là động lực tăng trưởng chính trong dài hạn

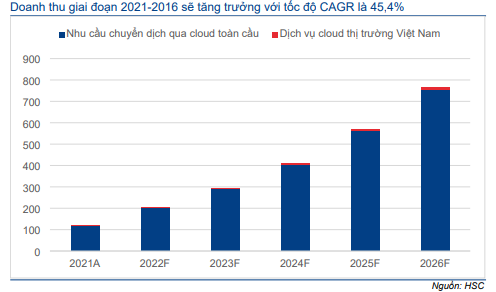

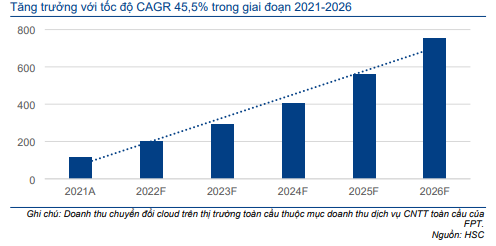

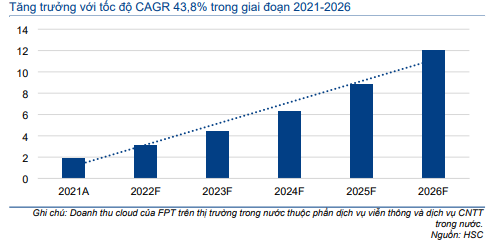

Do dịch vụ điện toán đám mây ngày càng đóng vai trò cốt lõi trong chiến lược chuyển đổi số của nhiều doanh nghiệp sau đại dịch COVID-19, dịch vụ này được kỳ vọng sẽ là động lực chính thúc đẩy tăng trưởng lợi nhuận của FPT trong những năm tới. HSC dự báo tốc độ CAGR doanh thu dịch vụ điện toán đám mây của FPT sẽ đạt 45,4% trong giai đoạn 2021-2026.

Biểu đồ 1: Doanh thu dịch vụ điện toán đám mây, FPT (triệu USD

FPT thu được doanh thu từ dịch vụ điện toán đám mây tại cả thị trường toàn cầu và thị trường trong nước:

- Trên thị trường toàn cầu, FPT cung cấp dịch vụ chuyển dịch sang điện toán đám mây và tích hợp hệ thống điện toán đám mây cho các doanh nghiệp áp dụng nền tảng điện toán đám mây mới. Doanh thu từ dịch vụ chuyển dịch sang điện toán đám mây và tích hợp hệ thống nằm trong mảng kinh doanh dịch vụ CNTT toàn cầu của FPT.

Chuyển dịch sang điện toán đám mây là quá trình dịch chuyển dữ liệu, ứng dụng hoặc các yếu tố kinh doanh khác sang nền tảng điện toán đám mây. Dịch vụ chuyển đổi điện toán đám mây có thể là (1) chuyển dữ liệu và ứng dụng từ trung tâm dữ liệu tại chỗ nội bộ sang điện toán đám mây công cộng; (2) dịch chuyển dữ liệu và ứng dụng từ nền tảng điện toán đám mây (hoặc nhà cung cấp) này sang nền tảng điện toán đám mây (hoặc nhà cung cấp) khác; hoặc (3) dịch chuyển ngược điện toán đám mây, trong đó dữ liệu hoặc ứng dụng được dịch chuyển khỏi điện toán đám mây và quay trở lại trung tâm dữ liệu nội bộ.

Tích hợp hệ thống đám mây là kết nối các yếu tố khác nhau của các tài nguyên nội bộ và (các) nền tảng điện toán đám mây (khác nhau) thành một nền tảng phổ biến, duy nhất cho phép quản trị viên truy cập và quản lý liên tục các ứng dụng, dữ liệu, dịch vụ và hệ thống.

Theo định nghĩa, dịch vụ chuyển đổi đám mây và tích hợp hệ thống điện toán đám mây là khác nhau, nhưng trên thực tế, 2 dịch vụ này luôn đi cùng nhau và bao gồm nhau trong một hợp đồng dịch vụ CNTT. Do đó, 2 thuật ngữ này thường được sử dụng thay thế cho nhau trong các trường hợp không yêu cầu định nghĩa kỹ thuật nghiêm ngặt.

- Tại thị trường trong nước, FPT cung cấp tất cả các dịch vụ điện toán đám mây bao gồm IaaS, PaaS, SaaS và dịch vụ chuyển đổi đám mây và tích hợp hệ thống. Doanh thu từ dịch vụ điện toán đám mây nằm trong mảng kinh doanh dịch vụ viễn thông do tất cả các dịch vụ điện toán đám mây đều liên quan đến cơ sở hạ tầng bao gồm mạng kết nối internet, máy chủ và trung tâm dữ liệu. Trong khi đó, doanh thu từ dịch vụ chuyển đổi đám mây và tích hợp hệ thống đám mây nằm trong mảng kinh doanh dịch vụ CNTT trong nước.

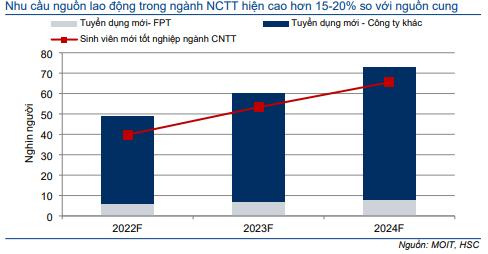

Tuyển dụng sẽ là động lực tăng trưởng lợi nhuận chính

Tăng trưởng lợi nhuận mạnh mẽ của FPT phần lớn phụ thuộc vào khả năng nâng cao tay nghề và năng lực kỹ thuật phù hợp với nhu cầu của khách hàng. Để đảm bảo tăng trưởng doanh thu cốt lõi khoảng 20% trong vài năm tới, mỗi năm FPT cần mở rộng số lao động CNTT ít nhất 10%. Dựa trên tỷ lệ nghỉ việc của FPT là khoảng 15%, FPT cần tuyển dụng 6.500-7.500 kỹ sư CNTT hàng năm trong 3 năm tới.

FPT an toàn hơn trước áp lực lao động so với các đối thủ trong nước, do Công ty có hệ thống giáo dục đào tạo riêng cho sinh viên CNTT theo yêu cầu của doanh nghiệp. FPT cũng có thể hấp thụ lạm phát tiền lương mà tỷ suất lợi nhuận hoạt động không sụt giảm nhờ nâng cao năng suất, tuyển thêm nhân viên sơ cấp hàng năm và thay đổi cơ cấu doanh thu sang dịch vụ chuyển đổi số có tỷ suất lợi nhuận cao.

Biểu đồ 2: Cung/cầu lao động ngành NCTT trong giai đoạn 2022-2024

Nhu cầu CNTT nước ngoài và dịch vụ chuyển đổi số trong nước gia tăng đã thúc đẩy sự cạnh tranh giữa các doanh nghiệp để tuyển dụng lao động CNTT. Theo Bộ Thông tin và Truyền thông, trong giai đoạn 2022-2024, Việt Nam sẽ cần khoảng 50.000- 70.000 kỹ sư CNTT mới mỗi năm, cao hơn khoảng 15-20% so với sinh viên CNTT dự kiến tốt nghiệp hàng năm. Sự thiếu hụt lao động có thể sẽ thúc đẩy lạm phát tiền lương và tác động xấu tới tỷ suất lợi nhuận của các nhà cung cấp dịch vụ CNTT.

Chúng tôi tin rằng tình hình cung/cầu lao động CNTT sẽ chỉ được cải thiện từ năm 2025 trở đi do số lượng sinh viên theo học ngành CNTT đã tăng lên đáng kể từ năm 2020. Từ nay đến thời điểm đó, lạm phát tiền lương và tuyển dụng vẫn là những thách thức lớn đối với sự tăng trưởng và tỷ suất lợi nhuận của tất cả các doanh nghiệp dịch vụ CNTT tại Việt Nam.

Năm 2022: Hoạt động kinh doanh tại Mỹ và APAC tăng trưởng gần như bù đắp toàn bộ tác động tiêu cực tại thị trường Nhật Bản

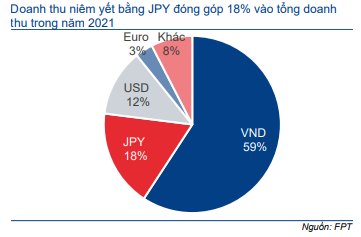

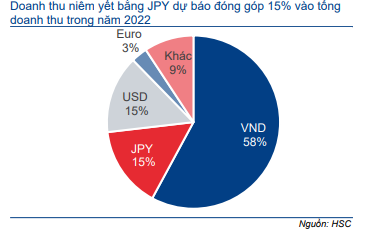

Khoảng 18% doanh thu của FPT niêm yết bằng JPY và 23% bằng các ngoại tệ khác, trong khi 90% chi phí của FPT là VND. Do đó, đồng JPY giảm giá 14% so với đầu năm sẽ tác động tiêu cực đến KQKD của FPT. Cuối cùng, đồng JPY mất giá sẽ làm giảm thu nhập bằng VND của FPT và làm giảm tỷ suất lợi nhuận.

Biểu đồ 3: Doanh thu theo ngoại tệ năm 2021, FPT

Biểu đồ 4: Dự báo cơ cấu doanh thu năm 2022 theo ngoại tệ, FPT

Biểu đồ 5: Cơ cấu doanh thu năm 2021, FPT

Biểu đồ 6: Cơ cấu doanh thu năm 2022, FPT

Chúng tôi ước tính tỷ giá JPY/VND giảm 14% sẽ làm giảm khoảng 2,5% doanh thu tính bằng VND và giảm 100-110 điểm cơ bản tỷ suất lợi nhuận của FPT. Tuy nhiên, điều này sẽ được bù đắp trong cả năm nhờ tăng trưởng vượt kỳ vọng tại thị trường Mỹ và APAC, cùng với sự gia tăng của tỷ trọng doanh thu dịch vụ chuyển đổi số với tỷ suất lợi nhuận cao.

Duy trì dự báo giai đoạn 2022-2024

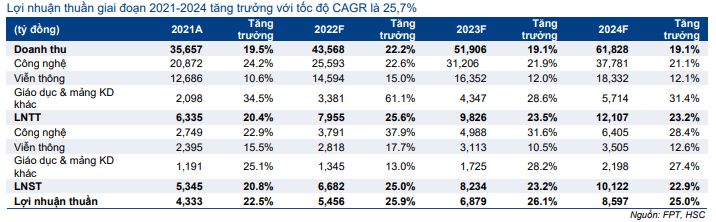

HSC gần như giữ nguyên dự báo lợi nhuận trong giai đoạn 2022-2024, do tác động tiêu cực của đồng JPY được bù đắp nhờ sự tăng trưởng mạnh mẽ của thị trường Mỹ và APAC, tỷ trọng doanh thu dịch vụ chuyển đổi số với tỷ suất lợi nhuận cao. Dự báo lợi nhuận thuần của HSC cao hơn 4,1-8,5% so với dự báo của thị trường. Chúng tôi dự báo lợi nhuận thuần của FPT sẽ mức tăng trưởng lần lượt 26,5%, 26,1% và 25,0% trong giai đoạn 2022-2024. Do đó, tốc độ CAGR lợi nhuận thuần giai đoạn 2021-2024 đạt 25,7%.

Bảng 7: Dự báo lợi nhuận giai đoạn 2021-2024, FPT

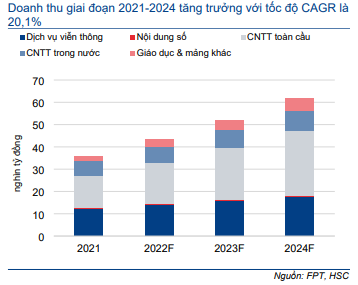

Biểu đồ 8: Cơ cấu doanh thu theo mảng kinh doanh, FPT

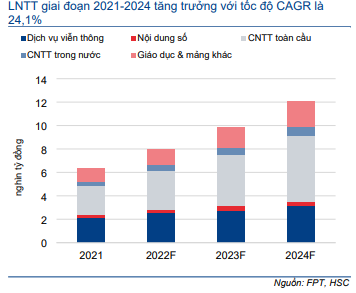

Biểu đồ 9: Cơ cấu LNTT theo mảng kinh doanh, FPT

Bảng CĐKT và dòng tiền

FPT thường có số dư tiền mặt tương đối thấp do bản chất hoạt động kinh doanh của FPT là cung cấp các dịch vụ dựa vào con người. Công ty nắm giữ phần lớn tiền mặt dưới dạng tiền gửi có kỳ hạn.

Trong năm 2022, FPT đề xuất chi trả cổ tức tiền mặt là 2.000đ/cp, tương đương lợi suất cổ tức là 2,2% và tỷ lệ lợi nhuận chi trả cổ tức là 40%. Mức chi trả cổ tức chính thức cho năm 2022 sẽ được thông qua tại ĐHCĐ năm 2023.

FPT tạo ra dòng tiền từ hoạt động kinh doanh hàng năm khoảng 5 nghìn tỷ đồng. Vốn đầu tư cơ bản khoảng 4 nghìn tỷ đồng/năm, phần lớn dành cho việc mở rộng năng lực viễn thông trong khi một phần nhỏ được dùng để mở rộng các cơ sở và trung tâm triển khai phần mềm.

Từ đó, FPT được kỳ vọng sẽ duy trì tỷ lệ lợi nhuận chi trả cổ tức trong khoảng 35%- 55%, đây là tỷ lệ hợp lý đối với một công ty công nghệ hàng đầu, tương đương với tỷ suất cổ tức từ 2,0%-3,0% trong giai đoạn dự báo của chúng tôi.

Thị trường điện toán đám mây đang tăng trưởng nhanh chóng

Trước đại dịch, dịch vụ điện toán đám mây đã có mức tăng trưởng đáng kể, nhưng cuộc khủng hoảng COVID-19 cuối cùng đã định vị các dịch vụ điện toán đám mây như một nền tảng quan trọng để đạt được sự ổn định và liên tục của doanh nghiệp. Thị trường kỳ vọng việc áp dụng công nghệ này sẽ được đẩy mạnh trong 5 năm tới khi một số doanh nghiệp từ các ngành công nghiệp khác nhau đang dần áp dụng các dịch vụ điện toán đám mây để giảm chi phí hoạt động và vốn đầu tư cơ bản, đồng thời nâng cao hiệu quả kinh doanh và năng suất. Theo chúng tôi, suy thoái kinh tế sẽ chỉ làm tăng tốc độ áp dụng dịch vụ điện toán đám mây. Nhu cầu về các dịch vụ chuyển đổi đám mây cũng được dự báo sẽ tăng trưởng mạnh mẽ.

Bối cảnh

Dịch vụ điện toán đám mây là một tập hợp đa dạng các tài nguyên CNTT do một nhà cung cấp dịch vụ điện toán đám mây (CSP) cung cấp và người dùng có thể sử dụng theo nhu cầu của mình thông qua mạng Internet. Các nguồn lực CNTT bao gồm hạ tầng (máy chủ, mạng, trung tâm dữ liệu, lưu trữ, cân bằng tải, tường lửa…) và phần mềm (email, quy trình hoạt động, ứng dụng ngành, CRM/ERP/HR…).

Dịch vụ chuyển đổi đám mây (tích hợp hệ thống đám mây) là một tập hợp các quy trình giúp khách hàng có thể chuyển đổi hoặc dịch chuyển các hoạt động, quy trình, ứng dụng của doanh nghiệp lên hạ tầng đám mây và quản lý các hoạt động, quy trình, ứng dụng này trong môi trường đám mây do các nhà cung cấp CSP cung cấp.

FPT tham gia vào cả 2 lĩnh vực điện toán đám mây nói trên.

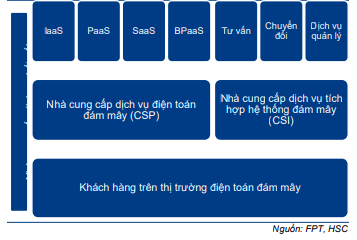

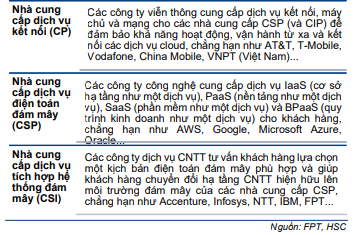

Biểu đồ 10: Thành phần tham gia thị trường điện toán đám mây

Bảng 11: Diễn giải về các thành phần tham gia thị trường điện toán đám mây

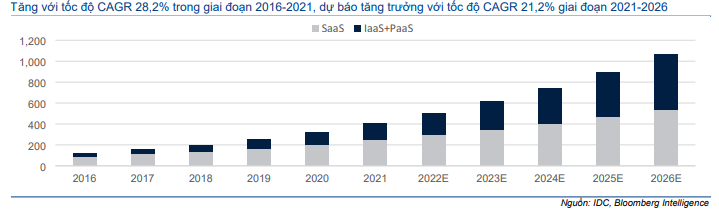

Biểu đồ 12: Giá trị thị trường điện toán đám mây giai đoạn 2016-2026 (tỷ USD)

Thị trường điện toán đám mây toàn cầu: tăng tốc nhờ thị trường châu Á – Thái Bình Dương (APAC)

Theo IDC, quy mô thị trường điện toán đám mây toàn cầu dự báo tăng từ 409 tỷ USD năm 2021 lên 1.066 tỷ USD vào năm 2026, tương đương tốc độ tăng trưởng CAGR 21,1% trong thời gian dự báo (Biểu đồ 12).

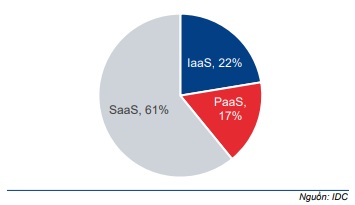

Theo cơ cấu dịch vụ, trong năm 2021 dịch vụ IaaS chiếm khoảng 22% quy mô thị trường, dịch vụ PaaS chiếm khoảng 17% và dịch vụ SaaS chiếm khoảng 61%.

Biểu đồ 13: Thị phần các loại hình dịch vụ điện toán đám mây

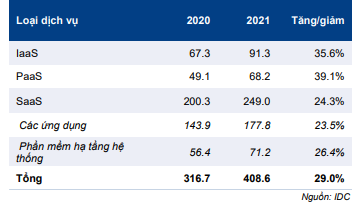

Bảng 14: Doanh thu dịch vụ cloud công trong năm 2021 (tỷ USD)

Biểu đồ 15: Thị phần dịch vụ IaaS + PaaS toàn cầu năm 2021

Biểu đồ 16: Thị phần dịch vụ SaaS toàn cầu năm 2021

Theo vùng địa lý, khu vực Bắc Mỹ ước tính giữ thị phần lớn nhất là 40% trong tổng thị trường điện toán đám mây toàn cầu vì đây là nơi ứng dụng sớm các công nghệ CNTT đang phát triển như AI, IoT, AR/VR, kết nối ngành, sản xuất bồi đắp, và phân tích dữ liệu lớn. Ngoài ra, các ông lớn công nghệ như Amazon, Microsoft, Apple và Google cũng đã đóng góp đáng kể vào sự phát triển của thị trường điện toán đám mây trong khu vực.

Sau Bắc Mỹ là các thị trường: Châu Âu (25%), APAC (22%), Mỹ Latinh (7%) và châu Phi và Trung Đông – MEA (6%). Trong đó, APAC được kỳ vọng sẽ chứng kiến tốc độ tăng trưởng CAGR cao nhất (khoảng 29%) trong thời gian dự báo. Tại những nền kinh tế mới nổi đang phát triển nhanh như Trung Quốc và Ấn Độ, sự nổi lên của các hãng công nghệ lớn của khu vực như Alibaba và nhiều sáng kiến của các chính phủ như chiến lược ‘Make in India’ sẽ đóng góp vào sự tăng trưởng của thị trường này trong những năm tới.

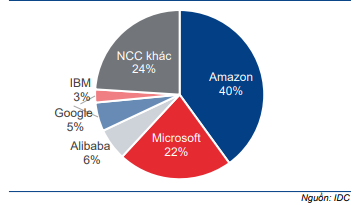

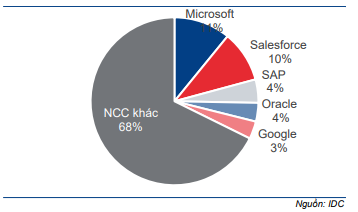

Mặc dù vẫn có sự cạnh tranh giữa một số đối thủ, thị trường điện toán đám mây toàn cầu do một số ít các doanh nghiệp đầu ngành thống lĩnh. Trong đó, AWS, Microsoft Azure, Salesforce và Google Cloud chiếm hơn 41% tổng giá trị thị trường năm 2021.

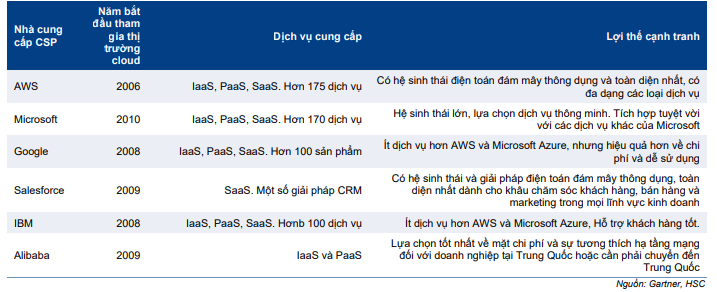

Bảng 17: Các tên tuổi lớn trên thị trường điện toán đám mây toàn cầu

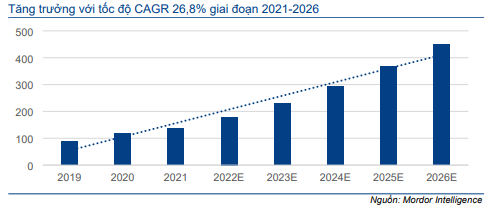

Biểu đồ 18: Giá trị thị trường chuyển đổi điện toán đám mây (tỷ USD)

Trong khi đó, quy mô thị trường dịch vụ chuyển đổi điện toán đám mây toàn cầu dự báo đạt 448 tỷ USD vào năm 2026 từ 137 tỷ USD vào năm 2021, tương đương tốc độ tăng trưởng CAGR 26,8% trong thời gian dự báo. Tương tự như trong trường hợp thị trường điện toán đám mây, ước tính Bắc Mỹ là nơi có thị phần lớn nhất trên thị trường chuyển đổi điện toán đám mây toàn cầu, sau đó là Châu Âu, APAC, Mỹ Latinh và MEA. Trong đó, khu vực APAC dự báo sẽ đạt mức tăng trưởng mạnh nhất trong giai đoạn 2021-2026.

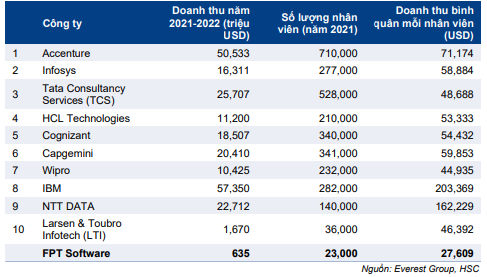

Trên thị trường chuyển đổi điện toán đám mây có hàng trăm công ty cung cấp dịch vụ từ nhiều nước khác nhau đang hoạt động. Tuy nhiên, thị trường này do một số ít tên tuổi lớn chi phối, gồm Accenture, Infosys, Tata Consultancy Services (TCS), HCL, Cognizant, Capgemini – là những công ty có nguồn nhân lực dồi dào nhất và năng lực công nghệ mạnh nhất để có thể bắt kịp các tiến bộ công nghệ.

Vị thế của FPT trên thị trường chuyển đổi điện toán đám mây toàn cầu

Năng lực công nghệ của FPT đã chính thức được công nhận trên thế giới vào đầu năm 2019 khi Công ty trở thành những đối tác đầu tiên phát triển ứng dụng trên nền tảng Skywise (một nền tảng điện toán đám mây cho ngành hàng không) của Airbus. Những đối tác khác bao gồm Accenture, Capgemini, IBM và Sopra Steria – những tên tuổi hàng đầu trong cung cấp dịch vụ DX. Với vai trò là đối tác của Skywise, FPT giúp các hãng hàng không trong khu vực Châu Á – Thái Bình Dương, gồm Cathay Pacific, Philippine Airlines, Garuda Indonesia, Malaysia Airlines… chuyển hệ thống của mình sang nền tảng Skywise.

Tuy nhiên, lợi thế chủ yếu của FPT trên thị trường chuyển đổi điện toán đám mây toàn cầu là cơ cấu chi phí có tính cạnh tranh, chẳng hạn lương của các kỹ sư CNTT tại Việt Nam thấp hơn khoảng 15% so với Ấn Độ, trung tâm gia công CNTT của thế giới. Lợi thế này được củng cố nhờ mảng giáo dục đang phát triển nhanh của Công ty, đóng vai trò là nguồn cung cấp nhân lực chiến lược cho FPT.

Bảng 19: Top 10 nhà cung cấp dịch vụ CNTT hàng đầu năm 2021 và FPT

Biểu đồ 20: Doanh thu của FPT trên thị trường chuyển đổi điện toán đám mây toàn cầu

Thị trường điện toán đám mây: quy mô nhỏ nhưng sẽ tăng trưởng mạnh

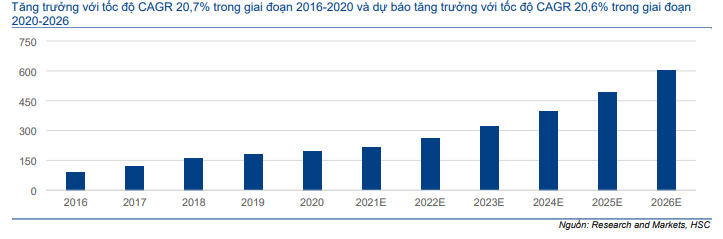

Theo Báo cáo về thị trường Điện toán đám mây tại Việt Nam năm 2021 của hãng nghiên cứu thị trường Research And Markets, quy mô thị trường dịch vụ cloud của Việt Nam đạt khoảng 196 triệu USD trong năm 2020 và dự báo tăng lên 603 triệu USD vào năm 2026 với tốc độ tăng trưởng CAGR là 20,6% trong thời gian dự báo.

Biểu đồ 21: Giá trị thị trường điện toán đám mây Việt Nam (triệu USD)

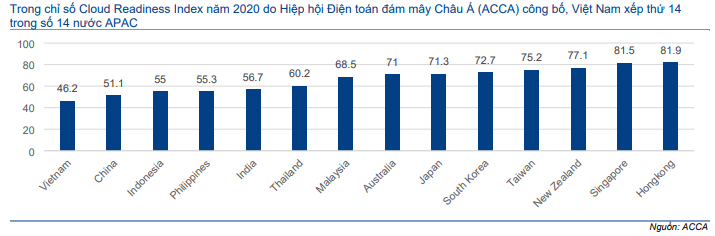

Hiện tại, thị trường điện toán đám mây của Việt Nam còn nhỏ so với 14 quốc gia và vùng lãnh thổ Châu Á-Thái Bình Dương (APAC). HSC cho rằng nguyên nhân quy mô thị trường điện toán đám mây tại Việt Nam còn nhỏ là hạ tầng điện toán đám mây còn thiếu, chủ yếu vì chính phủ chưa có chính sách và khung pháp lý rõ ràng để hỗ trợ sự phát triển lĩnh vực này.

Biểu đồ 22: Chỉ số Cloud Readiness Index năm 2020, các nước APAC

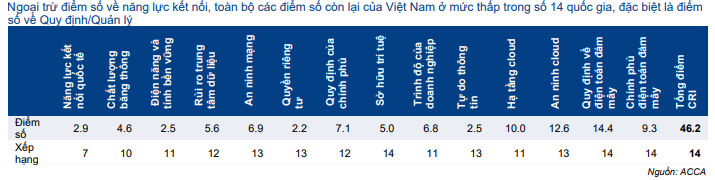

Bảng 23: Điểm số và xếp hạng mức độ sẵn sàng sử dụng điện toán đám mây của Việt Nam

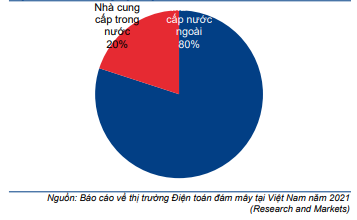

Biểu đồ 24: Cơ cấu nhà cung cấp dịch vụ trên thị trường điện toán đám mây tại Việt Nam năm 2020

Biểu đồ 25: Cơ cấu dịch vụ trên thị trường điện toán đám mây tại Việt Nam năm 2020

Thị trường điện toán đám mây tại Việt Nam do các nhà cung cấp dịch vụ điện toán đám mây (CSP) nước ngoài chi phối, chiếm tới xấp xỉ 80% thị phần trong khi các nhà cung cấp CSP Việt Nam chỉ chiếm 20% thị phần. Google, Microsoft, AWS là những tên tuổi lớn được nhiều khách hàng biết tới nhờ có nền tảng điện toán đám mây mạnh, hệ sinh thái phần mềm mạnh với tính chuyên biệt hóa và khả năng kết nối cao, từ đó khách hàng có thể chỉ cần một đối tác cho toàn bộ dịch vụ điện toán đám mây. Những nhà cung cấp CSP trong nước không thể cạnh tranh được với các tập đoàn đa quốc gia vì thiếu nền tảng điện toán đám mây và hệ sinh thái phần mềm toàn diện. Phần lớn các nhà cung cấp trong nước chỉ cung cấp các phần mềm ứng dụng rời rạc với trình độ kỹ thuật không cao.

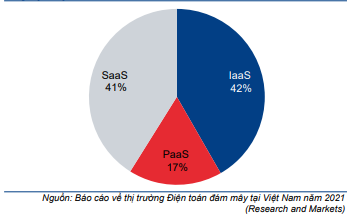

Về cơ cấu loại hình dịch vụ, dịch vụ IaaS chiếm khoảng 42%, PaaS chiếm khoảng 17% và SaaS chiếm khoảng 41%.

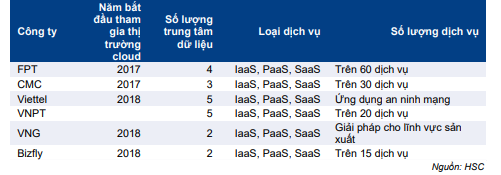

Các nhà cung cấp CSP nước ngoài hàng đầu tại Việt Nam cũng là những tên tuổi lớn trên thế giới, gồm AWS, Microsoft, Google, IBM, SAP và Salesforce. Những doanh nghiệp trong nước có tên tuổi gồm FPT, Viettel, CMC, VNPT, VNG và Bizfly. Nền tảng điện toán đám mây của các nhà cung cấp CSP nội địa nhìn chung là yếu và chỉ có các dịch vụ rất cơ bản (hosting, email, ổ lưu trữ) và rời rạc vì thiếu nguồn lực tài chính, công nghệ và chuyên môn để xây dựng các nền tảng và hệ sinh thái toàn diện.

Bảng 26: Các nhà cung cấp dịch vụ điện toán đám mây trong nước được biết đến nhiều

Biểu đồ 27: Mức độ sử dụng điện toán đám mây của khu vực tư nhân tại Việt Nam năm 2020

Biểu đồ 28: Mức độ sử dụng điện toán đám mây của khu vực tư nhân tại Việt Nam năm 2022

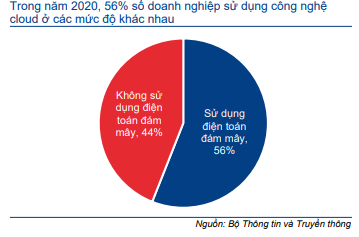

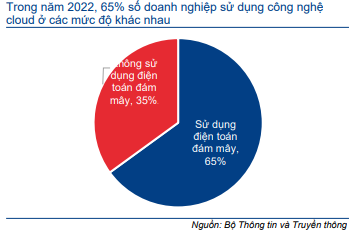

Đại dịch Covid đã thúc đẩy các doanh nghiệp Việt Nam phải tăng cường sử dụng các ứng dụng dịch vụ điện toán đám mây trong thời gian giãn cách và hạn chế đi lại. Theo Bộ Thông tin và Truyền thông, tỷ lệ các doanh nghiệp sử dụng dịch vụ điện toán đám mây đã tăng lên khoảng 65% trong năm 2022 từ 56% trong năm 2020.

HSC tin rằng mức độ sử dụng điện toán đám mây cũng đã tăng lên vì trong thời gian giãn cách nghiêm ngặt, nhiều doanh nghiệp đã thực hiện phần lớn khối lượng công việc của mình thông qua các công cụ trực tuyến. Các nhà cung cấp dịch vụ CNTT cũng đã tận dụng cơ hội để quảng bá dịch vụ điện toán đám mây và giành thị phần trong khoảng thời gian các doanh nghiệp trong nước chịu áp lực phải kiểm soát hoặc cắt giảm dịch vụ điện toán đám mây (mặc dù mức độ sử dụng tăng) trong khi nhiều chuyên gia nước ngoài làm việc cho các nhà cung cấp CSP nước ngoài không thể nhập cảnh vào Việt Nam.

Trong những năm tới, thị trường dịch vụ điện toán đám mây dự báo sẽ tăng trưởng mạnh mẽ. Theo Báo cáo về thị trường Điện toán đám mây tại Việt Nam năm 2021 của hãng nghiên cứu thị trường Research And Markets, quy mô thị trường dịch vụ cloud của Việt Nam dự báo tăng tăng trưởng với tốc độ CAGR là 20,6% đến năm 2016, nhờ nhu cầu chuyển đổi số từ chính phủ và doanh nghiệp cũng như việc triển khai ứng dụng công nghệ 5G.

Trong khi đó, trong “Chương trình Chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030”, chính phủ Việt Nam đặt mục tiêu vào năm 2030, các nhà cung cấp CSP và CSI nội địa sẽ giành được 70% thị phần thị trường điện toán đám mây. Để đạt được mục tiêu này, chính phủ đang khuyến khích sự phát triển của các nhà cung cấp CSP và CSI nội địa thông qua nhiều biện pháp.

Chính sách và khung pháp lý

Luật An ninh mạng có hiệu lực từ ngày 1/1/2019 đã hạn chế sự tham gia của các nhà cung cấp CSP nước ngoài với quy định: doanh nghiệp cung cấp dịch vụ trên mạng viễn thông, mạng Internet, các dịch vụ gia tăng trên không gian mạng tại Việt Nam có thu thập, khai thác, phân tích, xử lý các loại dữ liệu lưu trữ về thông tin cá nhân của người sử dụng dịch vụ tại Việt Nam, dữ liệu do người sử dụng dịch vụ tại Việt Nam tạo ra phải lưu trữ dữ liệu tại Việt Nam trong thời gian do chính phủ quy định. Luật cũng quy định toàn bộ các nhà cung cấp dịch vụ nước ngoài phải đặt chi nhánh hoặc văn phòng đại diện tại Việt Nam.

Ngoài ra, các văn bản dưới luật cũng hạn chế các nhà cung cấp CSP nước ngoài cung cấp dịch vụ cho khu vực công, DNNN, lĩnh vực ngân hàng và doanh nghiệp tư nhân có hợp tác với khu vực công. Bộ Thông tin và Truyền thông đang phối hợp với các bộ ngành khác để ban hành các tiêu chí đánh giá và lựa chọn các giải pháp điện toán đám mây cho các ngành, lĩnh vực để từ đó các nhà cung cấp dịch vụ điện toán đám mây của Việt Nam có thể nâng cao được năng lực chuyên môn và khai thác được lợi thế sân nhà để giành được thêm nhiều hợp đồng.

Theo quy định hiện hành của luật pháp, các nhà cung cấp CSP nước ngoài như AWS, Google Cloud Platform, Microsoft Azure hay IBM Cloud phải có đối tác trong nước như FPT, CMC (CMG; Không khuyến nghị), HPT, Pythis… để có thể cung cấp dịch vụ cho khách hàng.

Chi tiêu cho CNTT của chính phủ

Bên cạnh sự hỗ trợ về hành lang pháp lý, Chính phủ còn hỗ trợ các nhà cung cấp CSP và CSI trong nước thông qua vai trò là người chi tiêu lớn nhất cho dịch vụ CNTT tại Việt Nam. Trong “Chương trình Chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030”, chính phủ cam kết nâng ngân sách cho CNTT nhằm đẩy mạnh công tác chuyển đối số ở khu vực công với mục tiêu đến năm 2030, ít nhất 80% các dịch vụ công được thực hiện trực tuyến và có thể tiếp cận thông qua các thiết bị di động, trong khi đó 100% các cơ sở dữ liệu quốc gia, bao gồm cơ sở dữ liệu dân số, đất đai, đăng ký kinh doanh, tài chính, bảo hiểm sẽ được kết nối, tích hợp và chia sẻ để phục vụ nhu cầu sử dụng chung giữa các tổ chức công.

Với cam kết hành động từ chính phủ, các nhà cung cấp CSP trong nước sẽ thu hẹp khoảng cách với các doanh nghiệp nước ngoài. Chúng tôi thấy đã có sự tiến bộ rõ ràng ở các doanh nghiệp lớn có tiềm lực tài chính và công nghệ để có thể thực hiện các hoạt động nghiên cứu phát triển ở các công nghệ tiên tiến, gồm Viettel, VNPT, CMC, FPT. Tuy nhiên, HSC tin rằng trước mắt, các nhà cung cấp dịch vụ điện toán đám mây quốc tế sẽ tiếp tục chiếm ưu thế trên thị trường vì sẽ cần thời gian để các nhà cung cấp CSP trong nước có thể xây dựng được các nền tảng cloud mạnh với các dịch vụ đa dạng.

Vị thế của FPT trên thị trường điện toán đám mây trong nước

Tại thị trường Việt Nam, FPT có cả hạ tầng công nghệ và lợi thế sân nhà để cung cấp được toàn bộ các loại hình dịch vụ cloud gồm IaaS, PaaS và SaaS. Mặc dù chưa thể sánh được với các nhà cung cấp CSP nước ngoài, nền tảng và các dịch vụ cloud của FPT hiện đa dạng nhất trong số các nhà cung cấp CSP nội địa. Ngoài ra, sự tham gia mạnh mẽ của FPT vào thị trường điện toán đám mây toàn cầu tạo điều kiện để Công ty học hỏi và tiếp xúc với công nghệ mới nhất, từ đó giúp có được lợi thế đáng kể so với các nhà cung cấp nội địa khác.

Biểu đồ 29: Doanh thu mảng dịch vụ điện toán đám mây tại thị trường trong nước của FPT (triệu USD)

Định giá và khuyến nghị

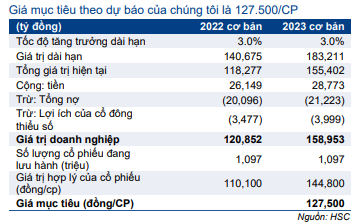

HSC nâng 16% giá mục tiêu lên 127.500đ (tiềm năng tăng giá 53%) do chúng tôi chuyển giai đoạn định giá sang giưa năm 2023. Cổ phiếu FPT đã tăng tốt hơn lần lượt 14% và 41% so với chỉ số trong 3 tháng và 12 tháng qua. Tiểm năng tăng trưởng không theo chu kỳ mạnh mẽ sẽ được thể hiện rõ ràng trong giai đoạn 2022-2024 và chưa được phản ánh hoàn toàn vào giá cổ phiếu. HSC duy trì khuyến nghị Mua vào.

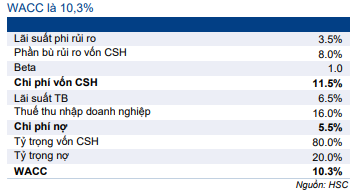

Chúng tôi nâng 16% giá mục tiêu lên 127.500đ (tiềm năng tăng giá 53%) sau khi chúng tôi chuyển giai đoạn cơ sở định giá sang giữa năm 2023. Theo mô hình DCF, HSC giả định lãi suất phi rủi ro là 3,5%, phần bù rủi ro vốn CSH là 8,0%, WACC là 10,3% và tốc độ tăng trưởng dài hạn là 3,0%. Trước đó, chúng tôi giả định lãi suất phi rủi ro là 3,0%, phần bù rủi ro vốn CSH là 7,0%, WACC là 9,0% và tốc độ tăng trưởng dài hạn là 3,0%.

HSC tóm tắt tính toán và giả định cơ sở mô hình định giá của chúng tôi trong Bảng 30-32. Chúng tôi cũng thực hiện phân tích độ nhạy đối với giả định lãi suất phi rủi ro và tốc độ tăng trưởng dài hạn (Bảng 33).

Bảng 30: Tính toán DCF, FPT

Bảng 31: Định giá DCF, FPT

Bảng 32: CAPM-tính toán WACC cơ bản, FPT

Bảng 33: Phân tích độ nhạy của giá mục tiêu đối với các giả định chính, FPT

Bối cảnh định giá

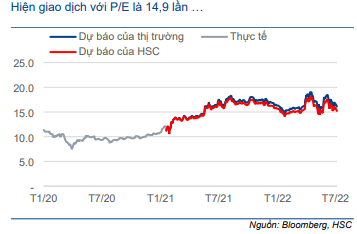

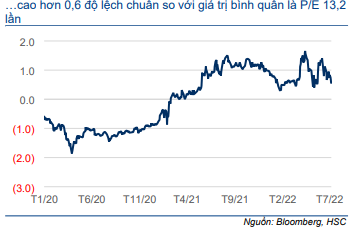

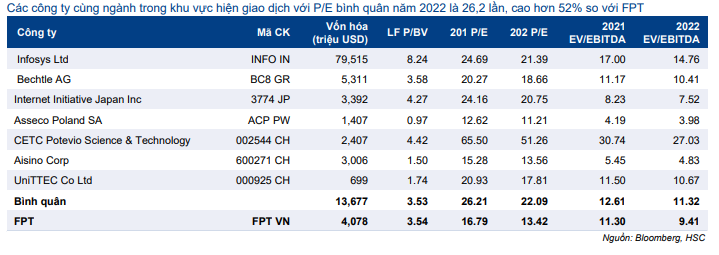

Cổ phiếu FPT đã tăng tốt hơn lần lượt 14% và 41% so với thị trường trong 3 tháng và 12 tháng qua. Theo đó, cổ phiếu đang giao dịch với P/E dự phóng 2022 và 2023 lần lượt là 16,8 lần và 13,4 lần; tương đương P/E trượt dự phóng 1 năm là 14,9 lần, cao hơn 0,6 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 13,2 lần (tính từ tháng 1/2020). Trong khi đó, P/E dự phóng 2022 của FPT thấp hơn 56% so với các doanh nghiệp cùng ngành là 26,2 lần.

Chúng tôi nhấn mạnh rằng triển vọng lợi nhuận của FPT vẫn rất mạnh mẽ. Công ty sẽ hưởng lợi trong “kỷ nguyên số hóa mới” và do đó chúng tôi tin rằng nhu cầu sẽ mang tính cấu trúc và bền vững trong dài hạn. HSC cho rằng cổ phiếu FPT xứng đáng được nâng định giá.

Biểu đồ 34: P/E trượt dự phóng

Biểu đồ 35: Độ lệch chuẩn so với P/E bình quân

Bảng 36: So sánh với các công ty cùng ngành, FPT

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.