Hạ khuyến nghị xuống Giảm tỷ trọng do những thách thức trên thị trường BĐS gia tăng

HSC hạ 45,8% giá mục tiêu xuống 6.500đ sau khi chúng tôi hạ đáng kể dự báo lợi nhuận thuần trong năm 2023-2024 và KQKD Q4/2022 thấp hơn dự báo. Những điều chỉnh của chúng tôi phản ánh điều kiện thị trường BĐS rất khó khăn hiện nay, từ đó khiến số lượng giao dịch thấp đối với cả 2 mảng kinh doanh chính của DXS. Bất chấp giá cổ phiếu tăng gần đây (theo chúng tôi là không hợp lý), DXS đang giao dịch với P/E trượt dự phóng 1 năm thấp hơn 15% so với mức bình quân trong quá khứ. Chúng tôi cho rằng định giá của DXS có thể sẽ tiếp tục giảm và do đó chúng tôi hạ khuyến nghị xuống Giảm tỷ trọng (từ Mua vào), với giá mục tiêu thấp hơn 6% so với thị giá.

Đồ thị cổ phiếu DXS phiên giao dịch ngày 09/03/2023. Nguồn: AmiBroker

Triển vọng suy yếu trong năm 2023

Thị trường BĐS gặp nhiều thách thức trong năm 2022 do Chính phủ tăng cường giám sát, dòng tín dụng bị hạn chế và mặt bằng lãi suất gia tăng. Cả nguồn cung và nhu cầu đều chững lại và tác động đáng kể đến hoạt động môi giới BĐS.

Sau KQKD Q4/2022 kém tích cực, DXS đã sa thải 48% nhân sự xuống 3.340 người và phải đối mặt với áp lực dòng tiền. Chúng tôi hiện cho rằng những khó khăn sẽ tiếp diễn trong năm 2023. Trong giai đoạn gần đây, một số công ty trong ngành đã gặp rủi ro không thể chi trả nợ gốc và lãi vay trái phiếu, cũng như phải thanh lý tài sản để thu về tiền mặt. Niềm tin của NĐT BĐS hiện cũng đang ở mức rất thấp và chúng tôi không kỳ vọng tâm lý tiêu cực này sẽ cải thiện trong ngắn hạn. Theo đó, nhu cầu của người mua nhà có thể sẽ tiếp tục giảm.

Chúng tôi cũng cho rằng tỷ lệ hấp thụ thấp, cùng với việc điều chỉnh giá bán trong một số trường hợp nhất định, sẽ khiến số lượng giao dịch ở mức rất thấp trong năm 2023. Hoạt động kinh doanh môi giới BĐS của DXS chắc chắn sẽ chịu tác động, đặc biệt là đối với doanh số bán nhà của công ty mẹ DXG (sở hữu 60,3% cổ phần DXS) trong năm nay, vốn khó có thể cải thiện đáng kể từ mức nền thấp trong nửa cuối năm 2022 khi nhu cầu nhà ở sụt giảm. Lưu ý, DXG đưa ra mức phí hoa hồng cao hơn cho DXS từ 10-15% (so với mức phí phổ biến trên thị trường là 2-5%).

Dự báo lợi nhuận: Hạ 68-84% dự báo lợi nhuận thuần năm 2023-2024

Do KQKD Q4/2022 kém tích cực, cùng với kỳ vọng về triển vọng thị trường kém thuận lợi trong năm 2023, chúng tôi giảm mạnh lần lượt 84,4% và 68,1% dự báo lợi nhuận thuần trong năm 2023-2024 xuống lần lượt 75 tỷ đồng và 224 tỷ đồng.

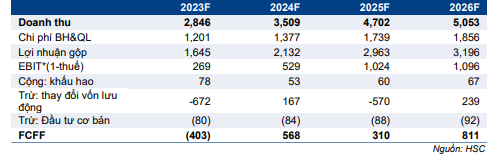

Theo đó, lợi nhuận thuần sẽ giảm 76,5% so với cùng kỳ trong năm 2023 nhưng sẽ tăng trưởng mạnh 197,8% trong năm 2024 với kỳ vọng thị trường BĐS sẽ dần phục hồi. Chúng tôi cũng dự báo doanh thu trong năm 2023 giảm 30,5% so với cùng kỳ xuống 2.846 tỷ đồng trong năm 2023 nhưng sẽ phục hồi 23,3% so với cùng kỳ đạt 3.509 tỷ đồng trong năm 2024.

Chúng tôi nhận thấy thanh khoản trên thị trường BĐS đang cạn kiệt do Chính phủ tăng cường giám sát dòng tiền chảy vào ngành BĐS và mặt bằng lãi suất cao, do đó chúng tôi cho rằng KQKD năm 2023 sẽ chưa thể cải thiện đáng kể. Tuy nhiên, chúng tôi tin rằng điều kiện thị trường sẽ cải thiện trong năm 2024 với kỳ vọng cuộc khủng hoảng tín dụng hạ nhiệt và Chính phủ xây dựng khung pháp lý rõ ràng hơn đối với lĩnh vực BĐS.

Trong năm 2025, chúng tôi kỳ vọng thị trường BĐS sẽ phục hồi đáng kể khi các khó khăn pháp lý được tháo gỡ và tình hình cung cầu cải thiện. Do đó, chúng tôi dự báo lợi nhuận thuần sẽ tăng trưởng 133% trong năm 2025 với doanh thu đạt 4.702 tỷ đồng (tăng trưởng 34,0%).

Bảng 1: Điều chỉnh dự báo lợi nhuận, DXS

Chúng tôi không đưa ra dự báo các khoản mục không thường xuyên trong giai đoạn 2023-2025. Nhìn chung, tốc độ CAGR lợi nhuận thuần trong giai đoạn 2022-2025 sẽ đạt 17,7%.

Chúng tôi tóm tắt dự báo trong Bảng 1.

Định giá và khuyến nghị

Kết luận và phương pháp

HSC hạ 45,8% giá mục tiêu đối với DXS xuống 6.500đ (từ 12.000đ trước đó) sau khi điều chỉnh giảm mạnh dự báo lợi nhuận thuần trong năm 2023-2024 do tình hình khó khăn trên thị trường BĐS sẽ ảnh hưởng trực tiếp đến các hoạt động kinh doanh cốt lõi của DXS. Chúng tôi cũng hạ khuyến nghị đối với DXS xuống Giảm tỷ trọng (từ Mua vào).

Những khó khăn gần đây trên thị trường BĐS đã làm giảm nhu cầu và tác động mạnh đến lợi nhuận của DXS. Ngoài ra, rủi ro không thể chi trả nợ trái phiếu, cùng với mặt bằng lãi suất cao đã khiến tình hình thị trường vốn đã khó khăn càng trở nên tồi tệ hơn. Theo đó, nếu thị trường BĐS không nhanh chóng phục hồi, các mảng kinh doanh chính của DXS sẽ gặp nhiều thách thức.

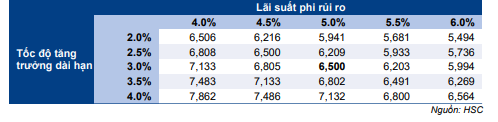

Chúng tôi tiếp tục áp dụng phương pháp DCF để định giá DXS. Trong đó, lãi suất phi rủi ro là 5%, hệ số beta là 1,49 (từ 1,36 trước đó) và phần bù rủi ro vốn CSH là 10% (không thay đổi). Do đó, giả định WACC mới của chúng tôi là 17,3% (so với 16,2% trước đó). Chúng tôi cũng chuyển giai đoạn cơ sở định giá sang cuối năm 2023 (từ giữa năm 2023). Chúng tôi tóm tắt dự báo dòng tiền và giả định định giá trong Bảng 2-4.

Bảng 2: Giả định DCF, DXS

Bảng 3: Định giá, DXS

Bảng 4: Phân tích độ nhạy, DXS

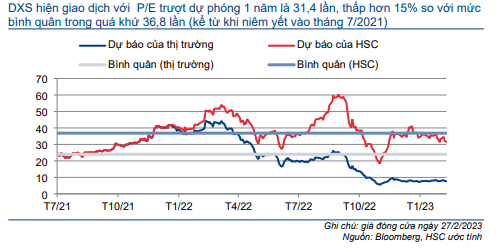

Biểu đồ 5: P/E trượt dự phóng lịch sử 1 năm, DXS

Bối cảnh định giá

Giá Cổ phiếu DXS đã tăng 10% trong 3 tháng qua, mặc dù không ở mức quá cao – chúng tôi cho rằng phản ứng này đã lạc quan thái quá. DXS đang giao dịch với P/E trượt dự phóng 1 năm là 31,4 lần, thấp hơn 15% so với mức bình quân trong quá khứ 36,8 lần (kể từ khi niêm yết vào tháng 7/2021). Tuy nhiên, chúng tôi cho rằng định giá DXS có thể sẽ tiếp tục giảm. Do KQKD gây thất vọng trong Q4/2022, rủi ro không thể chi trả nợ trái phiếu và triển vọng chung kém tích cực của ngành BĐS, chúng tôi cho rằng hoạt động kinh doanh cốt lõi của DXS sẽ chưa thể cải thiện trong ngắn hạn.

Rủi ro đối với dự báo của chúng tôi

Rủi ro KQKD thấp hơn dự báo: Triển vọng thị trường BĐS kém tích cực hơn kỳ vọng, khiến số lượng giao dịch của DXS ở mức thấp. Lưu ý, rủi ro pháp lý tiềm ẩn có thể gây khó khăn cho DXS trong quá trình phê duyệt pháp lý làm chậm trễ đáng kể thời gian mở bán dự án của các nhà phát triển BĐS (đặc biệt là DXG), từ đó ảnh hưởng đến KQKD của DXS.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.