Hoàn thành thoái 36,7% vốn tại Công ty CP Đầu tư LDG vào giữa tháng 7

Vào 16/7/2020, DXG công bố sẽ thoái toàn bộ 36,7% vốn cổ phần, tương đương 88.055.572 cổ phiếu, tại một trong những công ty liên kết là Công ty CP Đầu tư LDG (LDG : HSX, Không xếp hạng) cho một hoặc nhiều đối tác không tiết lộ. Tuy nhiên, theo tin đồn trên thị trường, lượng cổ phần này được mua lại bởi những bên liên quan.

Đồ thị cổ phiếu DXG phiên giao dịch ngày 19/08/2020. Nguồn: AmiBroker

Việc bán cổ phần được thực hiện vào khoảng 22-24/7, với giá bình quân là 6.160đ/cp. Tổng giá trị thoái vốn là 542 tỷ đồng.

Vào cuối Q2/2020, giá trị vốn cổ phần của LDG, theo số liệu trên bảng CĐKT của DXG, là 1.068 tỷ đồng. DXG sử dụng phương pháp vốn chủ sở hữu để hợp nhất khoản đầu tư vào LDG. Do đó, giá trị cảu khoản đầu tư gồm chi phí mua cổ phiểu trong quá khứ là 497 tỷ đồng và lợi nhuận lũy kế từ việc tăng giá trị sổ sách của LDG với giá trị là 572 tỷ đồng.

Thêm vào đó, giá trị số sách/cp của LDG tại thời điểm thoái vốn là 13.020đ, tương đương với việc DXG lẽ ra phải thu lại được 1.142 tỷ đồng.

Thông tin về LDG

Công ty Cổ phần Đầu tư LDG (HSX, Không xếp hạng) được thành lập năm 2010. Công ty hoạt động trong lĩnh vực BĐS với thị trường chính là Đồng Nai. Đây cũng là tỉnh công nghiệp hóa cao, tiếp giáp với phía đông của TP.HCM. DXG là một trong hai nhà sáng lập của LDG và sở hữu 49% cổ phần của công ty khi thành lập. Cổ đông còn lại là Công ty TNHH Phú An (Sau là Công ty TNHH du lịch Phú Lạc), và đã thoái vốn năm 2016.

LDG được niêm yết trên sàn HSX năm 2015 và tỷ lệ sở hữu của DXG đã giảm còn 41,3%. DXG bán cổ phần của LDG năm 2019, tỷ lệ sở hữu giảm còn 36,7%. Với việc thoái vốn trong tháng 7, DXG không còn nắm giữ cổ phần của LDG.

Biểu đồ 1: Cổ phần sở hữu của DXG tại LDG

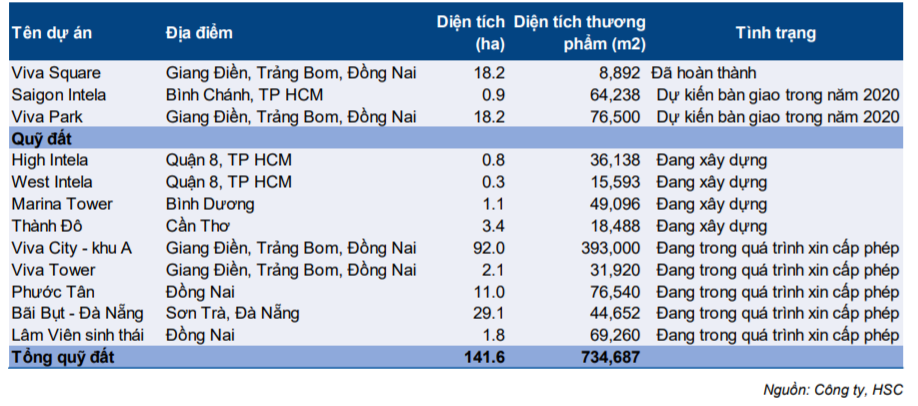

Vào cuối năm 2019, tổng quỹ đất của LDG là 141,6 ha. 4 dự án đang được xây dựng và 5 dự án khác đang trong quá chính phê duyệt.

Bảng 2: Quỹ đất của LDG

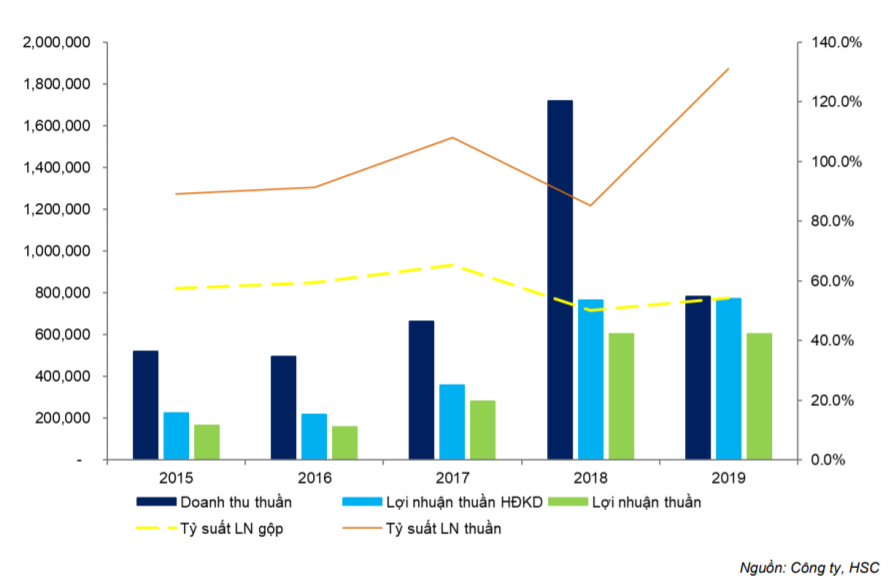

Năm 2019, LDG có lợi nhuận thuần là 603 tỷ đồng (đi ngang). Kể từ khi niêm yết năm 2015, lợi nhuận thuần có tăng trưởng gộp hàng năm là 54% (Bảng 3). Tổng tài sản của LDG có tốc độ tăng trưởng gộp là 26,6% trong khi đó giá trị số sách/cp cũng có tốc độ tăng trưởng gộp là 32% lên 13.020đ.

Biểu đồ 3: Các chỉ số KQKD của LDG

Dù tình hình tài chính tốt kể từ khi niêm yết, LDG không chi trả cổ tức bằng tiền mặt.

Bảng 4: Các chỉ số tài chính của LDG

LDG chỉ chi trả cổ tức bằng tiền mặt trước khi được niêm yết. Năm 2013, tổng giá trị cổ tức bằng tiền mặt là 13 tỷ đồng (tương đương với 5,8% lợi nhuận/vốn đầu tư của DXG) và sau đó là 6,8 tỷ đồng năm 2014 (tương đương 0,9% lợi nhuận/vốn đầu tư). Theo ước tính của chúng tôi, tỷ lệ IRR mà DXG đầu tư vào LDG trong 10 năm là 1,4% (được thể hiện trong bảng dưới).

Bảng 5: Hiệu quả của khoản đầu tư của DXG vào LDG

Lỗ hợp nhất 526 tỷ đồng sẽ được hạch toán trong nửa đầu năm 2020

Trên bảng CĐKT của DXG vào cuối Q2/2020, tổng giá trị đầu tư vào LDG là 1.068 tỷ đồng. Với giá thoái vốn là 6.160đ/cp, thấp hơn 49,2% so với giá trị sổ sách của khoản đầu tư trên bảng CĐKT, DXG sẽ ghi nhận lỗ tài chính 526 tỷ đồng.

Theo Công ty, và ý kiến kiểm toán, lỗ từ giao dịch này sẽ hạch toán trong KQKD Q2/2020. Do đó, chúng tôi dự báo sẽ có sự điều chỉnh đáng kể đối với BCTC kiểm toán so với BCTC chưa kiểm toán nửa đầu năm 2020. Nếu ghi nhận lỗ từ giao dịch này trong nửa đầu năm 2020, DXG sẽ lỗ thuần khoảng 400 tỷ đồng trong nửa đầu năm 2020 (so với lợi nhuận thuần là 38 tỷ đồng công bố trước đó).

Nếu khoản lỗ từ thoái vốn LDG được ghi nhận trong BCTC nửa đầu năm 2020 và DXG ghi nhận lỗ trong giai đoạn này, thì điều đó sẽ tạo áp lực ngắn hạn lên giá cổ phiếu. Khi DXG ghi nhận lỗ, HOSE sẽ loại bỏ cổ phiếu ra khỏi danh sách có thể sử dụng dịch vụ cho vay margin. Áp lực ngắn hạn lên giá cổ phiếu có thể xuất hiện do các nhà đầu tư bán lẻ rút khỏi cổ phiếu.

Thêm vào đó, dự báo của chúng tôi về thu nhập từ công ty liên kết của DXG sẽ giảm 133 tỷ đồng năm 2020 và 159 tỷ đồng năm 2021.

Năm 2020, chúng tôi điều chỉnh giảm 39,2% dự báo lợi nhuận thuần còn 584 tỷ đồng (giảm 52,0%). Mời xem chi tiết trong phần dự báo năm 2020.

Đánh giá của chúng tôi về thương vụ thoái vốn LDG

BLĐ giải thích về lý do thoái vốn khỏi LDG là Công ty muốn giải quyết xung đột lợi ích do chiến lược tương đồng giữa 2 công ty – cả 2 đều hoạt động trong lĩnh vực BĐS. Chúng tôi không rõ bản chất của xung đột lợi ích liên quan và có phải tới từ vấn đề hoạt động hay không, vì 2 công ty đã hoạt động song song trong nhiều năm.

Có tin đồn trên thị trường là mâu thuẫn chủ yếu xoay quanh sự bất đồng quan điểm cá nhân giữa hai nhóm lãnh đạo. Chúng tôi hiện không thể khẳng định hay bác bỏ tin đồn này.

Một lý do khác mà BLĐ đưa ra cho việc thoái vốn này là Công ty kỳ vọng khoản tiền thu được từ thoái vốn sẽ giúp cải thiện dòng tiền của DXG trong năm tới. Tuy nhiên, chúng tôi không nhận thấy Cổ phiếu DXG gặp khó khăn đáng kể về tài chính dẫn đến phải thoái vốn toàn bộ khỏi LDG ngay trong năm nay.

Cuối cùng, chúng tôi vẫn chưa rõ lý do sử dụng giá thị trường để thực hiện thoái vốn. Giá trị giao dịch là 542 tỷ đồng hoặc 6.160đ/cp. Cổ phiếu đang được giao dịch tại mức giáo thấp hơn nhiều so với trước dịch COVID-19.

Hơn nữa, với giá trị sổ sách/cp là 13.020đ cho thấy phần vốn của DXG có giá trị ít nhất gấp đôi so với thỏa thuận giữa hai bên (chúng tôi không khẳng định được bên mua là ai).

Do BLĐ của DXG không công bố lý do cụ thể cho việc quyết định thoái vốn tại mức giá thấp, thông tin về bên nhận chuyển nhượng cổ phần, cũng như lý do lựa chọn thời điểm thoái vốn này nên những lo ngại của chúng tôi về những vấn đề về quản trị doanh nghiệp tăng lên. Điều này dẫn đến việc chúng tôi áp dụng tỷ lệ chiết khấu là 40% (trước đó là 30%) đối với mô hình định giá RNAV (giá trị hợp lý của DXG).

Đẩy mạnh bán hàng tại dự án Long Thành

Với việc dự báo lỗ từ thoái vốn LDG, chúng tôi nhận thấy DXG đang đẩy mạnh bán hàng và ghi nhận lợi nhuận từ dự án Long Thành (92ha).

Công ty dự định mở bán 2.000 căn trong năm nay (gấp đôi kế hoạch trước đó) chủ yếu bao gồm các sản phẩm đất nền. Chúng tôi điều chỉnh tăng dự báo về số lượng căn bán và bàn giao năm nay từ 466 lên 1.164 căn. Doanh thu ghi nhận từ dự án này do đó được điều chỉnh tăng lên 2,4 nghìn tỷ đồng từ 1,2 nghìn tỷ đồng như trong dự báo trước đó.

Khoảng 2.000 căn được kỳ vọng sẽ mở bán năm nay

Theo trao đổi vừa qua với DXG, Công ty đã điều chỉnh tăng mạnh kế hoạch đối với dự án Long Thành (92ha) năm 2020. Cụ thể, DXG lên kế hoạch bán khoảng 2.000 sản phẩm thấp tầng tại Long Thành trong năm nay (so với kế hoạch trước đó khoảng 1.000 căn). Giai đoạn 1 với 1.000 căn được mở bán vào giữa tháng 7 và khoảng 700 căn đã được bán. Công ty dự kiến mở bán đợt 2 với 1.000 căn còn lại trong khoảng tháng 8.

Sản phẩm trong đợt mở bán đầu tiên chủ yếu bao gồm đất nền, điều đó khác với kỳ vọng của chúng tôi. Chúng tôi đã ước tính DXG sẽ bán chủ yếu sản phẩm thấp tầng như nhà phố, biệt thự và shophouse với giá trị gia tăng lớn hơn.

Giá bán bình quân của đợt mở bán này chủ yếu là 16-18 triệu đồng/m2 thấp hơn so với giá thị trường vài tháng trước là 20-22 triệu đồng/m2. Sự chênh lệch của mức giá chính thức khi so sánh với giá thị trường cho thấy nhu cầu thấp hơn kỳ vọng và chiến lược ưu tiên tỷ lệ hập thụ sản phẩm hơn là giá bán từ phí công ty. Ngoài ra, cạnh tranh cũng khá căng thẳng trong khu vực khi có nhiều các dự án mở bán trong khu vực như Novaland với dự án Aqua City và một vài công ty BĐS nhỏ khác với quỹ đất xung quanh sân bay Long Thành.

Với cơ cấu sản phẩm thay đổi (đất nền thay vì BĐS có nhà ở) và giá bán thấp hơn khiến chúng tôi điều chỉnh giảm 23,4% dự báo về giá trị phát triển gộp của dự án này còn 10,7 nghìn tỷ đồng so với dự báo cũ là 14 nghìn tỷ đồng.

Bảng 6: Điều chỉnh dự báo lợi nhuận dự án Long Thành

Tuy nhiên, với kế hoạch mở bán tích cực của DXG, chúng tôi điều chỉnh tăng dự báo về căn hộ đã bán từ 466 lên 1.164 căn cho năm nay. Chúng tôi điều chỉnh giá trị đã bán năm nay lên 2,3 nghìn tỷ đồng so với dự báo cũ là 1,5 nghìn tỷ đồng. Chúng tôi cũng ước tính DXG sẽ ghi nhận 2,3 nghìn tỷ đồng doanh thu năm 2020 so với dự báo cũ là 1,2 nghìn tỷ đồng.

Với khoản lỗ lớn từ thoái vốn LDG cần bù đắp, chúng tôi dự báo DXG sẽ ghi nhận tích cực doanh thu từ dự án Long Thành năm nay. Năm 2020, tỷ suất lợi nhuận gộp được dự báo là 56,1% cho dự án này.

Chúng tôi cũng dự báo từ năm 2021, Công ty sẽ tập trung phát triển nhiều BĐS với nhà ở (biệt thự, nhà phố, shophouse) thay vì các sản phẩm đất nền với giá trị gia tăng thấp.

Dự báo năm 2020: Điều chỉnh giảm

Chúng tôi điều chỉnh giảm 39,2% dự báo lợi nhuận thuần năm 2020 còn 584 tỷ đồng (giảm 52%) chủ yếu do điều chỉnh thêm 1 khoản lỗ 526 tỷ đồng từ thoái vốn LDG và giảm 133 tỷ đồng lợi nhuận từ công ty liên kết sau việc thoái vốn này.

Tuy nhiên, tác động tiêu cực của việc thoái vốn LDG lên lợi nhuận, đã phần nào được bù đắp bởi tăng dự báo doanh thu BĐS do đẩy nhanh tốc độ ghi nhận dự án Long Thành (điều chỉnh tăng 92% lên 2,3 nghìn tỷ đồng).

Trong khi đó, năm 2021, chúng tôi điều chỉnh giảm nhẹ 6,3% dự báo lợi nhuận thuần còn 1.092 tỷ đồng (tăng 87,1%). Một lần nữa, việc điều chỉnh này do lợi nhuận sụt giảm từ công ty liên kết do thoái vốn khỏi LDG.

Năm 2020, chúng tôi điều chỉnh giảm 39,2% dự báo lợi nhuận thuần

Năm 2020, chúng tôi điều chỉnh giảm 39,2% dự báo lợi nhuận thuần xuống 584 tỷ đồng (giảm 52,0%) từ 961 tỷ đồng (giảm 21,0%). Điều này chủ yếu do thay đổi dự báo về thu nhập/chi phí tài chính. Chúng tôi hiện ước tính DXG sẽ ghi nhận lỗ tài chính 807 tỷ đồng thay vì lãi 107 tỷ đồng trước đó.

Tuy nhiên, chúng tôi điều chỉnh tăng 31,0% dự báo doanh thu thuần lên 4,9 nghìn tỷ đồng (giảm 15,6%) từ 3,75 nghìn tỷ đồng (giảm 35,5%) nhờ đẩy nhanh tốc độ bán hàng và bán giao dự án Long Thành như đề cập phía trên. Dự báo của chúng tôi dựa trên các giả định sau:

- Chúng tôi duy trì dự báo doanh thu năm 2020 mảng môi giới BĐS là 1,9 nghìn tỷ đồng (giảm 31,9%) do tác động tiêu cực của dịch COVID-19 lên cả hoạt động mở bán và quảng bá trong nửa đầu năm 2020, cùng với dự báo nhu cầu của khách hàng sụt giảm, chúng tôi dự báo khối lượng giao dịch thị trường BĐS dân cư sẽ giảm khoảng 29%.

- Mặc dù dịch COVID-19 đã bùng phát trở lại, chúng tôi nghĩ rằng có lý do để tin rằng việc phong tỏa trên cả nước sẽ không được thực hiện. Thêm vào đó, chúng tôi nghĩ rằng chúng tôi đã đủ thận trọng và không có nhiều lý do để điều chỉnh giảm lợi nhuận mảng môi giới BĐS năm 2020.

- Chúng tôi điều chỉnh tăng 92% dự báo doanh thu mảng BĐS năm 2020 lên 2.347 tỷ đồng nhờ kế hoạch tích cực mở bản dự án của DXG trong năm nay; chúng tôi hiện dự báo tổng cộng sẽ có 1.164 căn được bán và bàn giao trong Q4/2020 thay vì 466 căn trước đó.

- Chúng tôi duy trì dự báo doanh thu mảng xây dựng là 626 tỷ đồng (giảm 30%).

Bảng 7: Điều chỉnh dự báo doanh thu từng mảng

- Chúng tôi dự báo lợi nhuận gộp năm 2020 là 2,7 nghìn tỷ đồng (giảm 12,3%) (so với dự báo trước đó là 1,95 nghìn tỷ đồng) và điều chỉnh tỷ suất lợi nhuận gộp lên 55,1% từ 51,9%.

Bảng 8: Điều chỉnh dự báo KQKD năm 2020 của DXG

- Chúng tôi hiện ước tính lỗ thuần từ HĐ tài chính là 807 tỷ đồng trong năm 2020 so với dự báo trước đó là lãi 107 tỷ đồng. Điều này do chúng tôi thêm khoản ước tính lỗ 526 tỷ đồng từ thoái vốn LDG.

- Chúng tôi cũng không bao gồm lãi từ HĐ tài chính ước tính khoảng 305 tỷ đồng từ bán cổ phần tại Lux Riverview do chúng tôi ghi nhận không có tiến triển gì đáng kể trong việc thực hiện thoái vốn này.

- Chi phí lãi thuần dự báo là 264 tỷ đồng và không đổi.

- Chúng tôi giả định không ghi nhận lợi nhuận từ LDG (HSX, Không xếp hạng) trong nửa sau năm 2020 do thoái hoàn toàn 36,7% vốn từ LDG. Chúng tôi điều chỉnh giảm lợi nhuận từ công ty liên kết xuống lỗ 10 tỷ đồng từ lãi 133 tỷ đồng.

- Chúng tôi điều chỉnh tăng 22,8% chi phí bán hàng và quản lý lên 765 tỷ đồng (giảm 22,3%) do tăng bán hàng từ dự án Long Thành.

Dự phóng lợi nhuận nhuần sau thuế của cổ đông công ty mẹ do đó được điều chỉnh giảm 39,2% cho năm 2020 xuống 584 tỷ đồng (giảm 52,0%) so với 961 tỷ đồng (giảm 21,0%) trong dự báo trước đó. EPS pha loãng dự phóng năm 2020 là 1.103đ. Tại thị giá hiện tại, P/E dự phóng là 8,05 lần.

Chúng tôi dự báo dòng tiền hoạt động của DXG sẽ là 627 tỷ đồng so với âm 182 tỷ đồng trước đó nhờ đẩy mạnh tốc độ bán tại dự án Long Thành.

Cùng lúc đó, đầu tư cho xây dựng cơ bản giảm do thay đổi về cấu trúc sản phẩm bán ra khi hiện tại chủ yếu là đất nền so với trước đó là biệt thự và nhà phố. Chúng tôi cũng lưu ý rằng Cổ phiếu DXG sẽ nhận 524 tỷ đồng từ việc thoái vốn LDG vào dòng tiền đầu tư.

Điều chỉnh giảm 6,3% dự báo năm 2021

Năm 2021, chúng tôi điều chỉnh giảm 6,3% dự báo lợi nhuận thuần còn 1.092 tỷ đồng (tăng 87,1%). Điều này chủ yếu do không còn lợi nhuận từ công ty liên kết do đã thoái vốn tại LDG. Tuy nhiên, chúng tôi điều chỉnh tăng 13,3% dự báo doanh thu phản ánh tăng số căn hộ bàn giao tại dự án Long Thành năm 2021. Chi tiết dự báo năm 2021 như sau:

Bảng 9: Điều chỉnh dự báo KQKD năm 2021 của DXG

- Chúng tôi duy trì dự báo doanh thu mảng môi giới BĐS là 2,2 nghìn tỷ đồng (tăng 15,0%).

- Chúng tôi điều chỉnh tăng dự báo doanh thu mảng BĐS lên 5,1 nghìn tỷ đồng từ 4,1 nghìn tỷ đồng do đẩy mạnh bán hàng tại Long Thành.

- Chúng tôi giữ nguyên dự báo doanh thu mảng xây dựng là 689 tỷ đồng (tăng 10,0%).

- Dự báo tỷ suất lợi nhuận thuần của chúng tôi giảm xuống 42,0% do thay đổi về đóng góp từng lĩnh vực với sự tăng trưởng đóng góp từ mảng BDS, mảng này có tỷ lệ lợi nhuận gộp thấp hơn ở mức (30-50%) so với tỷ suất lợi nhuận gộp 70-80% của mảng môi giới BĐS. Lợi nhuận gộp sẽ là 3,4 nghìn tỷ đồng (tăng 24,2%).

- Chi phí tài chính thuần là 338 tỷ đồng (giảm 58,1%) do không còn lỗ từ thoái vốn tại công ty con.

- Chúng tôi điều chỉnh giảm 159 tỷ đồng lợi nhuận từ công ty liên kết do đã thoái vốn khỏi LDG.

- Chúng tôi dự báo chi phí bán hàng và quản lý là 1.059 tỷ đồng (tăng 69,9%) với tỷ lệ chi phí bán hàng và quản lý/doanh thu là 15,0%.

- Chúng tôi dự báo lợi nhuận thuần năm 2021 là 1.092 tỷ đồng (tăng 87,1%) so với 1.166 tỷ đồng (tăng 21,3%) trước đó. EPS pha loãng dự phóng năm 2021 là 2.063đ. Tại thị giá hiện tại, P/E dự phóng là 4,3 lần.

- Giá trị khách hàng trả trước sẽ bắt đầu tăng dần từ năm 2021 thep tiến độ xây dựng tại Long Thành và Opal Boulevard. Chúng tôi do đó dự báo dòng tiền hoạt động sẽ dương 2,7 nghìn tỷ đồng trong năm 2021.

- Do đó, chúng tôi dự báo tỷ lệ nợ thuần/vốn CSH sẽ giảm từ 0,26 lần năm 2020 còn 0,11 lần năm 2021.

Phân tích độ nhạy

Rủi ro đối dự báo về lợi nhuận và dòng tiền trong năm 2020 của chúng tôi chủ yếu sẽ đến từ kết quả bán hàng và ghi nhận lợi nhuận từ dự án Long Thành,

Hiện tại, chúng tôi dự báo 1.164 căn hộ sẽ được bán trong năm 2020, nhưng nếu ít hơn 700 căn hộ bán thì dòng tiền hoạt động sẽ âm trong năm 2020. Trong khi đó, nếu ít hơn 525 sản phẩm được bàn giao và ghi nhận lợi nhuận thì kết quả kinh doanh cả năm sẽ lỗ hợp nhất. We see both upside and downside risks to our FY20 earnings forecasts.

Rủi ro đối với dự phóng KQKD của chúng tôi chủ yếu sẽ nằm ở tỷ lệ hấp thụ của dự án Long Thành thấp hơn dự báo và thời gian xây dựng lâu hơn đối với đợt mở bán đầu tiên.

Rủi ro KQKD cao hơn dự báo của chúng tôi mặt khác đến từ khả năng hấp thụ cao hơn dự báo dẫn đến nhiều căn hộ được bán và bàn giao hơn trong năm nay.

Biểu đồ 10: Phân tích độ nhạy của lợi nhuận thuần với doanh thu dự án Long Thành. Trong kịch bản cơ sở có 1.164 căn được bàn giao

Biểu đồ 11: Phân tích độ nhạy của dòng tiền với doanh thu dự án Long Thành. Trong kịch bản cơ sở có 1.164 căn được bán

Kịch bản tiêu cực: Trong đối cảnh trường nhiều biến động, đặc biệt là khi làn sóng thứ 2 của dịch COVID-19 đang diễn biến phức tạp có thể khiến đợt mở bán thứ 2 bị hoãn lại (1.000 căn hộ nữa như kế hoạch) sang năm 2021. Trong kịch bản tiêu cực này, chúng tôi giả định tổng căn hộ bán được và bàn giao sẽ là 700 căn. Lợi nhuận thuần năm 2020 của DXG sẽ là 259 tỷ đồng (giảm 73,7%). Dòng tiền hoạt động sẽ là 60 tỷ đồng.

Chúng tôi lưu ý rằng, nếu tiến độ xây dựng dự án chậm và chậm trễ trong việc thu tiền thanh toán khiến ít hơn 525 căn hộ được bàn giao, DXG sẽ ghi nhận lỗ năm 2020.

Kịch bản tích cực: Trong kịch bản này, chúng tôi giả định dịch bệnh sẽ được kiểm soát sớm hơn đối với làn sóng thứ 2 và sẽ không phải thực hiện phong tỏa. Do đó, DXG có thể mở bán giai đoạn 2 và tỷ lệ hấp thụ vẫn tích cực.

Trong kịch bản tích cực, chúng tôi giả định rằng tổng cộng sẽ có 2.000 căn hộ được bán và bàn giao cho khách hàng trong năm nay. Với điều này, lợi nhuận thuần sẽ là 1.134 tỷ đồng (giảm 6,8%) và kế hoạch kinh doanh của công ty trong năm 2020 của (1.034 tỷ đồng) sẽ vẫn được hoàn thành. Dòng tiền hoạt động sẽ là 2,2 nghìn tỷ đồng.

Định giá: Điều chỉnh giảm

Chúng tôi điều chỉnh giảm 18,5% giá mục tiêu còn 13.700đ. Chúng tôi điều chỉnh giảm 5,1% RNAV/cp (giá trị hợp lý) do DXG thoái vốn tại LDG và điều chỉnh giảm RNAV của dự án Long Thành do sản phẩm chào bán thay đổi và chủ yếu là đất nền.

Chúng tôi cũng tăng tỷ lệ chiết khẩu đối với RNAV lên 40% từ 30% do lo ngại về những vấn đề quản trị doanh nghiệp của Công ty và các tác động tiêu cực trong ngắn hạn đối với kết quả kinh doanh. Giá mục tiêu mới của chúng tôi là 13.700đ. Tiềm năng tăng giá vẫn cao là 42,1% và cổ phiếu vẫn rẻ so với các công ty trong ngành. Trong khi đó, bán hàng tại dự án Long thành có những kết quả bước đầu tích cực và chúng tôi dự báo lợi nhuận thuần sẽ hồi phục 87,1% trong năm sau. Duy trì đánh giá Mua vào.

Điều chỉnh giảm 18,5% giá mục tiêu

Chúng tôi điều chỉnh giảm 5,1% RNAV/cp chủ yếu do (1) điều chỉnh liên quan đến thoái vốn tại LDG và (2) giảm dự báo RNAV của dự án Long Thành.

Chúng tôi trước đó định giá LDG dựa vào giá trị sổ sách. Tuy nhiên, DXG đã thoái 37,6% vốn với giá thấp hơn 49% so với giá trị sổ sách chúng tôi sử dụng trong định giá. Điều này khiến RNAV/cp giảm 4,1% so với ước tính trước đó.

Như chúng tôi đã trình bày, cơ cấu sản phẩm thay đổi tại Long Thành. DXG đang bán nhiều đất nền và ít sản phẩm thấp tầng (biệt thự, nhà phố, shophouse) hơn dự báo của chúng tôi. Thêm vào đó, giá bán thấp hơn 10-15% so với dự báo trước đó của chúng tôi, do đó chúng tôi điều chỉnh giảm 8,5% RNAV của dự án này. Điều này khiến RNAV/cp giảm thêm 1%.

Bảng 12: Định giá DXG

Chúng tôi quyết định tăng tỷ lệ chiết khẩu đối với RNAV/cp (giá trị hợp lý) lên 40% từ 30% để phản ánh:

- Những lo ngại về tình hình quản trị doanh nghiệp; chúng tôi không nhận thấy việc thoái vốn tại LDG là hoạt động tốt nhất đối với lợi ích cổ đông thiểu số khác.

- Chúng tôi đánh giá triển vọng lợi nhuận ngắn hạn tiêu cực; DXG sẽ phải ghi nhận lỗ lớn từ hoạt động thoái vốn LDG.

- Sự bất ổn lớn tới từ dịch COVID-19 bùng phát, tác động tiêu cực đối với mảng dịch vụ môi giới khi khối lượng giao dịch trên toàn thị trường sụt giảm.

Bảng 13: So sánh DXG với doanh nghiệp cùng ngành

Giá mục tiêu của chúng tôi hiện là 13.700đ, tiềm năng tăng giá 43,8% so với thị giá. Cổ phiếu vẫn rẻ so với các công ty cùng ngành, giao dịch với mức chiết khấu 58% so với RNAV. Trong khi đó, bán hàng tại dự bán Long Thành có đà tăng trưởng tốt và chúng tôi dự báo lợi nhuận thuần sẽ hồi phục 87,1% trong năm sau. Duy trì đánh giá Mua vào.

Biểu đồ 14: Chiết khấu giá cổ phiếu DXG so với RNAV từ tháng 8/2018

Nguồn: HSC