Lợi nhuận tiếp tục tăng trưởng nhờ gia tăng biên lợi nhuận – Cập nhật

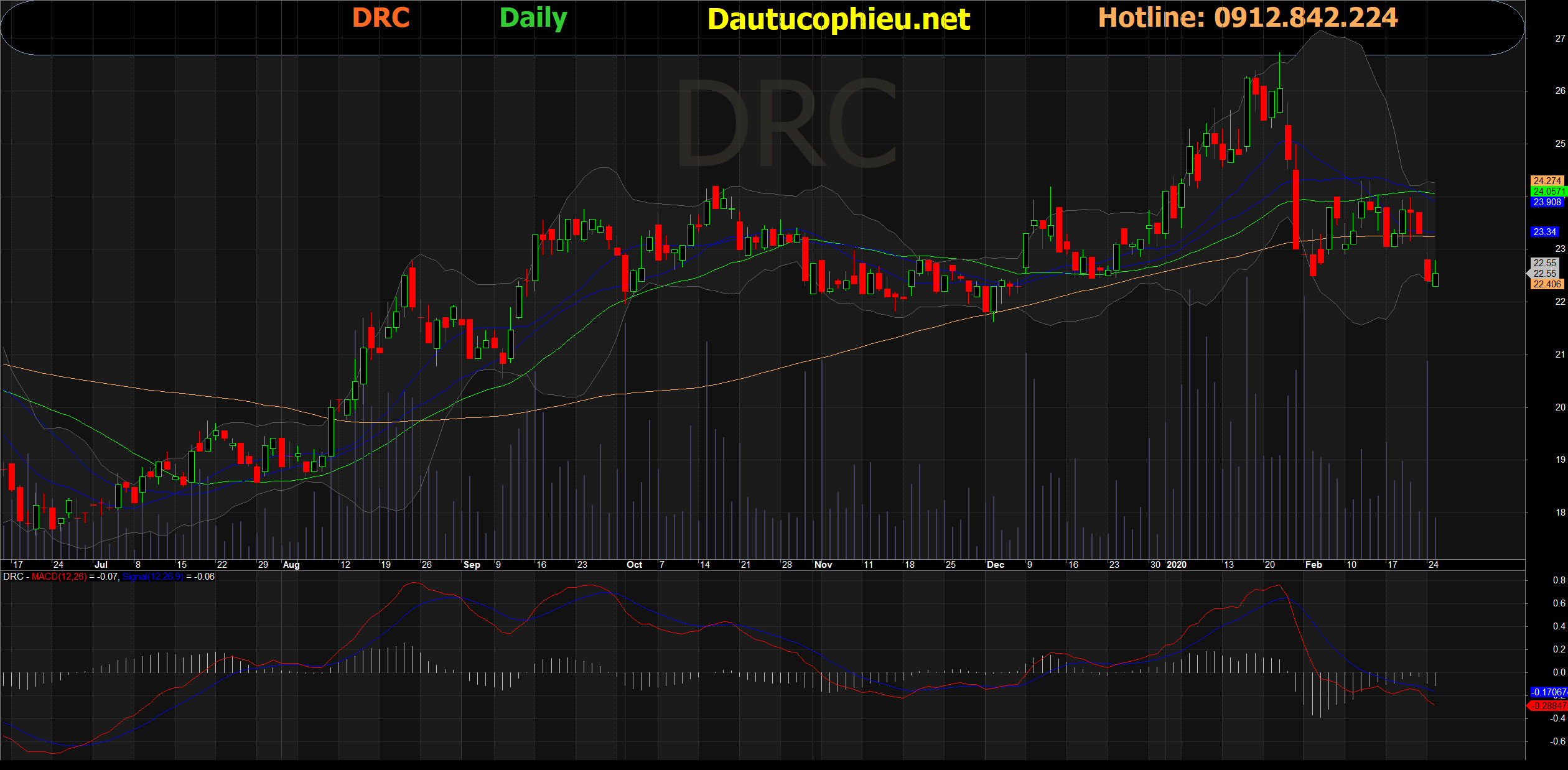

Đồ thị cổ phiếu DRC phiên giao dịch ngày 25-02-2020. Nguồn: AmiBroker.

- Chúng tôi nâng khuyến nghị cho CTCP Cao su Đà Nẵng (Cổ phiếu DRC) từ PHÙ HỢP THỊ TRƯỜNG lên KHẢ QUAN khi tăng giá mục tiêu 4,9% đạt 25.600 đồng/CP.

- Giá mục tiêu cao hơn của chúng tôi chủ yếu phản ánh mức tăng dự báo lần lượt 30%/8%/8% của LNST sau lợi ích CĐTS trong các năm 2020/2021/2022, phần lớn dẫn dắt bởi biên lợi nhuận gộp tăng 3,5/2,9/3,1 điểm phần trăm. Các mức tăng này đến từ giá than đen (khoảng 14% tổng chi phí sản xuất của DRC) giả định giảm 7,8% trong năm 2020 và hiệu suất hoạt động cao hơn tại nhà máy sản xuất lốp radial của DRC trong năm 2021/2022.

- Chúng tôi giảm giả định giá than đen sau khi điều chỉnh giảm dự báo giá dầu thô Brent của chúng tôi từ 65 USD/thùng còn 60 USD/thùng như đã đề cập trong báo cáo quan điểm ngành Năng lượng ngày 05/02/2020. Chúng tôi tăng giả định hiệu suất hoạt động tại nhà máy sản xuất lốp radial của DRC từ 97%/99%/99% lên 97%/100%/100% lần lượt trong các năm 2020/21/22. Chúng tôi dự báo biên lợi nhuận gộp tăng 4,5 điểm phần trăm trong năm 2021 khi giai đoạn 1 của nhà máy lốp radial sẽ hết khấu hao.

- Chúng tôi hiện có quan điểm thận trọng tích cực đối với DRC khi nhận thấy tăng trưởng tăng tốc tại các thị trường xuất khẩu của công cũng như biên lợi nhuận gộp gia tăng. Tuy nhiên, DRC vẫn đối mặt với cạnh tranh từ các sản phẩm Trung Quốc tại thị trường Việt Nam. Các nhà sản xuất lốp xe Trung Quốc cũng đang dịch chuyển sản xuất sang các quốc gia ASEAN, đặc biệt là Thái Lan và Việt Nam. Khi các nhà máy ngoài Trung Quốc được hoàn thành, giá sản phẩm của DRC sẽ chịu nhiều áp lực hơn trên các thị trường xuất khẩu của công ty.

- Rủi ro: Thoái vốn của Vinachem, các biện pháp bảo hộ thương mại và mở rộng công suất.

Nguồn: VCSC

Từ khóa: DRC