Cập nhật cổ phiếu DRC – Khuyến nghị mua vào – KQKD 9 tháng đầu năm, Lợi nhuận tăng trưởng bất ngờ nhờ tỷ suất lợi nhuận tăng mạnh. LNTT 9 tháng đầu năm tăng mạnh 59,4% so với cùng kỳ nhờ tỷ suất lợi nhuận gộp cải thiện mạnh.

Đồ thị cổ phiếu DRC phiên giao dịch ngày 16/10/2019. Nguồn: AmiBroker.

DRC đã công bố KQKD 9 tháng khả quan với doanh thu thuần đạt 3.016 tỷ đồng (tăng 12,1% so với cùng kỳ) và LNTT đạt 212,2 tỷ đồng (tăng 59,4% so với cùng kỳ). Kết quả thực hiện LNTT cao hơn 6% so với ước tính của chúng tôi là 199,8 tỷ đồng (tăng 50,1% so với cùng kỳ).

Kết quả thực hiện khả quan đã giúp Công ty hoàn thành được 73,8% kế hoạch doanh thu và 134,8% kế hoạch lợi nhuận đề ra cho cả năm. Việc vượt kế hoạch đề ra cho cả năm cũng như đề ra cho quý là tín hiệu rất tích cực đối với DRC vì Công ty thường không đạt kế hoạch đề ra tại các kỳ ĐHCĐTN giai đoạn 2016-2018.

Bảng 1: KQKD 9 tháng đầu năm

Kết luận nhanh

Duy trì đánh giá Mua vào. Chúng tôi đưa ra giá mục tiêu cho cổ phiếu DRC là 30.074đ dựa trên phương pháp chiết khấu dòng tiền DCF, tương đương cao hơn 22,8% so với thị giá. Cho cả năm 2019, HSC giữ nguyên dự báo với doanh thu thuần đạt 4.024 tỷ đồng (tăng trưởng 13,3%) và LNTT đạt 275,2 tỷ đồng (tăng trưởng 55,1%). EPS năm 2019 đạt 1.676đ; tương đương P/E dự phóng năm 2019 là 14,6 lần; EV/EBITDA dự phóng là 5,5 lần. Cho năm 2020, HSC cũng duy trì dự báo với doanh thu thuần đạt 4.383 tỷ đồng (tăng trưởng 8,9%) và LNTT đạt 313,8 tỷ đồng (tăng trưởng 14%); EPS dự phóng năm 2020 là 1.911đ; tương đương P/E dự phóng là 12,8 lần; EV/EBITDA dự phóng là 4,9 lần.

Kết quả kinh doanh quý 3

KQKD Q3 khả quan với LNTT tăng 163,2% so với cùng kỳ đạt 102,2 tỷ đồng mặc dù doanh thu thuần chỉ tăng trưởng ở mức 1 con số, đạt 970,7 tỷ đồng (tăng 9% so với cùng kỳ.

Bảng 2: Kết quả hoạt động kinh doanh

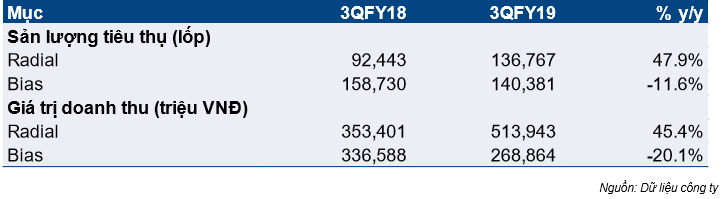

Doanh thu Q3 chỉ tăng trưởng ở mức 1 con số, tăng 9% so với cùng kỳ. Trong đó doanh thu lốp radial là động lực tăng trưởng chính của doanh thu.

Doanh thu xuất khẩu tăng mạnh. Trong Q3 năm nay, giá trị xuất khẩu của DRC đạt 20 triệu USD (tăng 48,5% so với cùng kỳ). Sản phẩm xuất khẩu chủ chốt là lốp radial, đạt 105.355 lốp (tăng 71,3% so với cùng kỳ). Brazil, Mỹ, Malaysia và Ấn Độ là 4 thị trường xuất khẩu lớn nhất của DRC.

Bảng 3: Kết quả hoạt động xuất khẩu

Chúng tôi thấy doanh thu tháng 9 sụt giảm một chút so với tháng 7 và tháng 8 năm nay chủ yếu do những thay đổi về phương thức thanh toán ở các đơn hàng xuất khẩu.

- DRC thường cung cấp cho các đối tác xuất khẩu hạn mức tín dụng và đến nay không có phát sinh vấn đề phải thu quá hạn hay nợ xấu. Tuy nhiên, theo khuyến nghị của Kiểm toán nhà nước, Công ty nên áp dụng phương pháp thanh toán chuyển tiền T/T hoặc mở L/C để giảm rủi ro cho công ty. Với sự thay đổi phương thức thanh toán đối với các đối tác xuất khẩu, đơn hàng từ Brazil đã chịu ảnh hưởng một chút. Công ty đang trong quá trình đàm phán với các khách hàng tại Brazil để tìm ra giải pháp tốt nhất cho cả hai bên

- Chúng tôi kỳ vọng tình hình này sẽ sớm được giải quyết nhằm tạo điều kiện cho hoạt động xuất khẩu.

- Các thị trường xuất khẩu khác vẫn đạt kết quả rất khả quan, chẳng hạn như thị trường Mỹ và Ấn Độ.

- Nhờ thay đổi về phương thức thanh toán, các khoản phải thu ngắn hạn đã giảm mạnh xuống còn 221,7 tỷ đồng tại điểm cuối tháng 9 từ 301,3 tỷ đồng tại thời điểm đầu năm nay.

Tỷ suất lợi nhuận gộp Q3 tăng tốt, đạt 16,7%; là mức cao kỷ lục trong giai đoạn 2017-2019 (Q3 năm ngoái là 12,2%). Chỉ trong một thời gian ngắn, tỷ suất lợi nhuận gộp đã hồi phục mạnh từ mức thấp kỷ lục 9,7% trong Q1 và 14,5% trong Q2 năm nay.

Những động lực chính giúp tỷ suất lợi nhuận gộp cải thiện là:

- Giá các nguyên liệu đầu vào chính gồm cao su tự nhiên, cao su tổng hợp và than đen lần lượt giảm 4,1%; 3% và 16,2% so với cùng kỳ.

- Công ty đã duy trì ổn định được giá bán mỗi sản phẩm sau khi nâng giá bán bình quân 5-8% vào tháng 4 năm nay. Giá bán bình quân tăng 5-8% trong tháng 4 và đã đóng góp trong nguyên cả Q2, Q3 năm nay. Chúng tôi lưu ý rằng Công ty cũng đã nâng giá bán lốp xe đạp thêm 8% vào ngày 1/4/2019 và lốp xe máy, xe ô tô thêm 5% vào ngày 15/4/2019.

- Về lốp radial, chúng tôi thấy công suất hoạt động của nhà máy radial ở cả 2 giai đoạn của DRC tăng giúp giảm giá thành sản xuất trên mỗi sản phẩm.

Nhờ những lý do trên, tỷ suất lợi nhuận gộp toàn bộ các sản phẩm chủ chốt gồm lốp bias và lốp radial đã cải thiện đáng kể, như thể hiện trong bảng dưới đây.

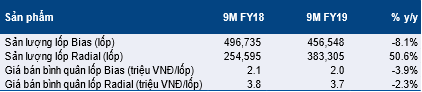

Bảng 4: Xu hướng tỷ suất lợi nhuận gộp

Tỷ suất lợi nhuận gộp tăng mạnh trong khi chi phí bán hàng & quản lý được kiểm soát tốt với tỷ lệ chi phí bán hàng & quản lý/doanh thu thuần Q3 giữ ổn định ở 4,7%. Chi phí bán hàng & quản lý chỉ tăng 8,3% so với cùng kỳ lên 45,2 tỷ đồng.

Lỗ tài chính giảm mạnh xuống chỉ còn 15 tỷ đồng trong Q3 năm nay từ 27,8 tỷ đồng trong cùng kỳ năm ngoái. Chi phí tài chính giảm mạnh 40.1% so với cùng kỳ năm ngoái đạt 18,5 tỷ đồng trong khi doanh thu HĐ tài chính tăng 11,2% so với cùng kỳ lên 3,5 tỷ đồng. Lỗ tỷ giá giảm cộng với chi phí lãi vay thấp hơn là những lý do chính giúp chi phí tài chính giảm mạnh. Tổng vay nợ ngắn & dài hạn giảm 29,8% so với đầu năm xuống còn 667,6 tỷ đồng.

Bảng 5: KQKD 9 tháng đầu năm

KQKD 9 tháng đầu năm

Tóm lại, KQKD 9 tháng đầu năm ấn tượng với lợi nhuận tăng mạnh nhờ tỷ suất lợi nhuận được cải thiện.

Bảng 6: Cơ cấu doanh thu

Nguồn: Dữ liệu công ty

Bảng 7: Cơ cấu sản phẩm

Nguồn: Dữ liệu công ty

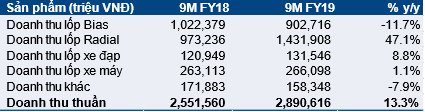

Doanh thu thuần đạt 2.891 tỷ đồng (tăng 13,3% so với cùng kỳ), chủ yếu nhờ doanh thu lốp radial tăng trưởng mạnh trong 9 tháng đầu năm.

Lợi nhuận gộp tăng mạnh lên 400,9 tỷ đồng (tăng 26,3% so với cùng kỳ) với tỷ suất lợi nhuận gộp tăng từ 12,4% cùng kỳ năm ngoái lên 13,9%.

Lỗ tài chính giảm còn 54,1 tỷ đồng từ 63,2 tỷ đồng trong 9 tháng đầu năm ngoái. Điều này chủ yếu nhờ doanh thu HĐ tài chính tăng 20,9% và chi phí tài chính giảm 10,7%. Trong đó, chúng tôi thấy chi phí lãi vay giảm 12,1% so với cùng kỳ còn 32,1 tỷ đồng. Lỗ tỷ giá giảm chỉ còn 2,7 tỷ đồng từ 14,3 tỷ đồng trong 9 tháng đầu năm ngoái. Trái lại, các khoản chiết khấu thanh toán tăng 40,2% so với cùng kỳ lên 27,2 tỷ đồng.

Chi phí bán hàng & quản lý tăng 13,4% so với cùng kỳ lên 135,2 tỷ đồng. Chi phí bán hàng & quản lý tăng tăng cùng tốc độ tăng của doanh thu. Theo đó, tỷ lệ chi phí bán hàng & quản lý tăng/doanh thu thuần giữ ổn định ở 4,7%.

LNTT 9 tháng đầu năm tăng tốt, tăng 59,4% so với cùng kỳ lên 212,2 tỷ đồng và LNST tăng 60,1% so với cùng kỳ lên 169,8 tỷ đồng.

Hôm qua, DRC đã công bố nghị quyết HĐQT về kế hoạch kinh doanh Q4 và dự kiến thực hiện năm 2019, cụ thể:

- DRC đặt kế hoạch tổng doanh thu Q4 là 1.020 tỷ đồng (giảm 3,7% so với cùng kỳ), LNTT là 70 tỷ đồng (tăng 68,7% so với cùng kỳ). Doanh thu không tăng nhưng lợi nhuận tăng mạnh nhờ tỷ suất lợi nhuận dự kiến tăng như đề cập trên đây.

- Giả sử Công ty đạt được kế hoạch đề ra cho Q4, thì tổng doanh thu cả năm 2019 sẽ đạt 4.036 tỷ đồng (tăng trưởng 7,7%) và LNTT đạt 282 tỷ đồng (tăng trưởng 58,9%).

Dự báo năm 2019

Cho năm 2019, HSC duy trì dự báo cho cả năm, với doanh thu thuần đạt 4.024 tỷ đồng (tăng trưởng 13,3%) và LNTT là 275,2 tỷ đồng (tăng trưởng 55,1%). Giả định của chúng tôi như sau.

- Doanh thu tăng trưởng chủ yếu nhờ sản lượng lốp radial tiêu thụ tăng 41% đạt 529.610 lốp và doanh thu đạt 1.960 tỷ đồng (tăng 37,2%).

- Doanh thu sản phẩm truyền thống chỉ tăng trưởng 5,6% đạt 2.064 tỷ đồng, trong đó doanh thu lốp bias đạt 1.263 tỷ đồng (giảm 7,2%). Chúng tôi dự báo sản lượng lốp bias tiêu thụ đạt 631.549 lốp (giảm 5%)

- HSC giả định giá bán bình quân sẽ giảm 1-2% do thay đổi trong cơ cấu sản phẩm mặc dù giá bán mỗi sản phẩm tăng 5-8% vào tháng 4 năm nay.

- Tỷ suất lợi nhuận gộp dự báo cải thiện mạnh lên 13,7% từ 12,1% như trong báo cáo trước đây. Điều này chủ yếu là do giá cao su thấp hơn kỳ vọng. HSC hiện dự báo giá cao su thiên nhiên là 32 triệu đồng/tấn (giảm 1,5%) và giá cao su tổng hợp là 44 triệu đồng/tấn (giảm 2,2%). Từ đó, HSC điều chỉnh tăng dự báo lợi nhuận gộp lên 549,4 tỷ đồng (tăng trưởng 27,6%) từ 495,8 tỷ đồng (tăng trưởng 15,1%) như trong dự báo trước đây

- Chi phí quản lý và bán hàng là 201,2 tỷ đồng (tăng 20,6%) và tỷ lệ chi phí bán hàng/doanh thu thuần là 5% (năm ngoái là 4,7%).

- Lỗ tài chính giảm còn 73,5 tỷ đồng (năm 2018 là 86,6 tỷ đồng) nhờ chi phí lãi vay giảm 13,1%.

- Cuối cùng, chúng tôi dự báo LNTT và LNST lần lượt đạt 275,2 tỷ đồng (tăng trưởng 55,1%) và 218,8 tỷ đồng (tăng trưởng 55,2%). Giả định số cổ phiếu đang lưu hành không đổi, EPS năm 2019 đạt 1.676đ; P/E dự phóng là 14,6 lần. EV/EBITDA dự phóng năm 2019 là 5,5 lần.

Dự báo năm 2020

Cho năm 2020, HSC dự báo doanh thu thuần đạt 4.383 tỷ đồng (tăng trưởng 8,9%) và LNTT đạt 313,8 tỷ đồng (tăng trưởng 14%) – HSC giả định sản lượng tiêu thụ lốp radial tăng 10%, trong khi sản lượng lốp bias tăng 5%. Giá bán bình quân dự báo sẽ giữ nguyên ở mức 3,8 triệu/lốp đối với lốp radial và 2 triệu/lốp đối với lốp bias. HSC kỳ vọng tỷ suất lợi nhuận gộp sẽ được cải thiện nhẹ lên 14% từ mức trong năm 2019 là 13,7% nhờ công suất hoạt động nhà máy radial tăng. Theo đó, HSC dự báo LNTT và LNST sẽ lần lượt đạt 313,8 tỷ đồng (tăng trưởng 14%) và 249,4 tỷ đồng (tăng trưởng 14%). EPS năm 2020 đạt 1.911đ, P/E dự phóng năm 2020 là 12,8 lần. EV/EBITDA dự phóng năm 2020 là 4,9 lần.

Kết luận đầu tư

Duy trì đánh giá Mua vào. Chúng tôi giữ nguyên giá mục tiêu của cổ phiếu DRC ở mức 30.074đ, tương đương P/E dự phóng năm 2019 là 17,9 lần và EV/EBITDA năm 2019 là 7 lần. Thị trường trong nước cạnh tranh khốc liệt, đặc biệt là từ các sản phẩm Trung Quốc hay gần đây là sản phẩm từ Thái Lan và Malaysia, do đó khả năng quyết định giá bán của Công ty cũng hạn chế khi giá đầu vào tăng mạnh. Tuy nhiên, nhu cầu của thị trường xuất khẩu tăng mạnh sẽ bù đắp sự cạnh tranh đang gia tăng ở thị trường nội địa. Việc bổ sung công suất mới cho lốp radial và lốp LTR sẽ là động lực tăng trưởng chính trong năm tới. Một động lực tiềm năng khác có thể giúp cải thiện tỷ suất lợi nhuận là vào cuối năm 2020, máy móc sẽ khấu hao hết sau 7 năm. Đây sẽ là một động lực nữa đóng góp vào tăng trưởng lợi nhuận cho Công ty. Mảng lốp LTR cũng sẽ trở thành động lực tăng trưởng tiềm năng cho DRC nếu doanh thu của mảng này tăng trong những năm tới.

Tóm lại, triển vọng tăng trưởng cho năm 2019 khả quan hơn, với việc đưa các sản phẩm mới như lốp radial cao cấp chuyên dụng cho xe khách, lốp LTR và lốp xe máy không săm. Dĩ nhiên, như chúng tôi đã đề cập trước đó, khả năng kiểm soát tỷ suất lợi nhuận của DRC vẫn hạn chế do khả năng quyết định giá bán yếu, và do sản phẩm của DRC thuộc phân khúc thấp đến trung cấp phải cạnh tranh trực tiếp với hàng nhập khẩu giá rẻ từ Trung Quốc.

Bên cạnh đó, DRC hiện đang tập trung nhiều hơn vào các hoạt động Nghiên Cứu & Phát Triển để cải thiện chất lượng sản phẩm và mở rộng danh mục sản phẩm của Công ty để đáp ứng yêu cầu cao về chất lượng sản phẩm từ các thị trường xuất khẩu như Mỹ. Vào tháng 11 năm nay, Công ty sẽ cử một số chuyên gia trong lĩnh vực Nghiên Cứu & Phát Triển đến Triển lãm lốp xe toàn cầu được tổ chức tại Mỹ để giúp Công ty hiểu rõ hơn nhu cầu từ thị trường Mỹ, từ đó sẽ tạo ra những sản phẩm phù hợp để sản xuất. Đây là hành động đầu tiên cho thấy Công ty đang cố gắng cải thiện sản phẩm và theo đó hy vọng sẽ mang lại tỷ suất lợi nhuận tốt hơn trong tương lai.

Nguồn: HSC