Dịch COVID-19 gây gián đoạn; hạ khuyến nghị xuống Nắm giữ

Dịch COVID-19 kéo dài có thể sẽ ảnh hưởng tới DRC trong ngắn hạn do hoạt động kinh doanh trong nước bị đình trệ (do các biện pháp giãn cách xã hội). Theo đó, HSC hạ 17,3% dự báo lợi nhuận năm 2021, tương đương mức tăng lợi nhuận 6 tháng cuối năm 2021 là 26,3% so với cùng kỳ. Chúng tôi giảm khiêm tốn hơn dự báo lợi nhuận thuần năm 2022-2023 (giả định đại dịch được kiểm soát hợp lý) với mức tăng trưởng lần lượt là 28,0% và 2,5%. Cổ phiếu đang có định giá phù hợp với triển vọng hiện tại và KQKD mạnh mẽ gần đây; HSC hạ khuyến nghị xuống Nắm giữ (từ Mua vào).

Đồ thị cổ phiếu DRC phiên giao dịch ngày 27/08/2021. Nguồn: AmiBroker

Cập nhật tác động của dịch COVID-19 đối với hoạt động của DRC

Tính đến nay, Việt Nam đang phải đối mặt với làn sóng COVID-19 nghiêm trọng nhất với ca lây nhiễm cộng đồng đầu tiên vào ngày 27/4/2021. Số ca nhiễm tập trung chủ yếu tại miền Nam Việt Nam nhưng sự lây lan vẫn xảy ra tại các tỉnh thành khác, bao gồm cả Hà Nội và Đà Nẵng. Các biện pháp giãn cách xã hội đã được áp dụng tại TP.HCM kể từ ngày 1/6/2021 theo ‘Chỉ thị 15’ của Chính phủ và kể từ ngày 9/7/2021 theo ‘Chỉ thị 16’. Trong khi đó, ‘Chỉ thị 16’ cũng đang áp dụng tại 19 tỉnh thành phía Nam từ ngày 19/7/2021, tại Hà Nội từ ngày 24/7/2021 và tại Đà Nẵng từ ngày 22/7/2021. Các biện pháp hạn chế cũng đã được áp dụng ở các mức độ khác nhau ở các tỉnh thành khác trên khắp Việt Nam.

Các nhà máy của DRC được đặt tại Đà Nẵng. Các nhà máy sản xuất lốp xe đạp và xe máy đã ngừng sản xuất từ ngày 15/8/2021 do sản phẩm của các nhà máy này chủ yếu bán tại thị trường trong nước. DRC đã dự trữ đủ hàng tồn kho để tiêu thụ trong nước. Doanh số săm lốp xe đạp và xe máy đóng góp 12-15% tổng doanh thu trong điều kiện bình thường.

Trong khi đó, Công ty vẫn có thể duy trì các nhà máy sản xuất lốp bias và radial hoạt động tối đa công suất. Cổ phiếu DRC đã nỗ lực đẩy mạnh xuất khẩu các sản phẩm này để bù đắp phần nào sự sụt giảm của thị trường trong nước và tích trữ hàng tồn kho để chuẩn bị cho nhu cầu bị dồn nén khi các biện pháp giãn cách xã hội được nới lỏng.

Doanh thu tháng 7/2021 giảm so với cùng kỳ

Doanh thu tháng 7/2021 giảm 14% so với cùng kỳ xuống còn 295 tỷ đồng, chủ yếu do doanh thu trong nước yếu. Doanh thu xuất khẩu tháng 7/2021 tăng mạnh lên 9,5 triệu USD (tương đương 220 tỷ đồng, tăng 50% so với cùng kỳ), đóng góp khoảng 75% tổng doanh thu trong tháng, so với mức khoảng 50% trong những tháng trước. Do đó, doanh thu trong nước chỉ là 75 tỷ đồng (giảm 63% so với cùng kỳ).

Tuy nhiên, tỷ suất lợi nhuận sẽ chịu áp lực do doanh thu trong nước có tỷ suất lợi nhuận cao hơn so với doanh thu xuất khẩu, trong khi chi phí bán hàng sẽ tăng lên đối với xuất khẩu lốp xe ra nước ngoài do tình hình logistics khó khăn trong thời gian dài. Do đó, lợi nhuận thuần sẽ bị ảnh hưởng nặng nề hơn so với doanh thu thuần.

Hạ dự báo lợi nhuận giai đoạn 2021-2023

Hiện tại, HSC dự báo các biện pháp giãn cách xã hội bằng các hình thức khác nhau sẽ vẫn duy trì trong Q3/2021, nhưng chúng tôi vẫn kỳ vọng việc đẩy nhanh các chương trình tiêm chủng sẽ cho phép nới lỏng một số hạn chế vào cuối tháng 9/2021. Theo kịch bản cơ sở, chúng tôi giả định đại dịch sẽ được kiểm soát một cách hợp lý và sẽ không phải áp dụng các biện pháp giãn cách xã hội nghiêm trọng trong suốt năm 2022. Do đó, rủi ro chính đối với dự báo của chúng tôi là ảnh hưởng của dịch COVID[1]19 kéo dài hơn dự kiến, theo đó các biện pháp hạn chế sẽ tiếp tục kéo dài.

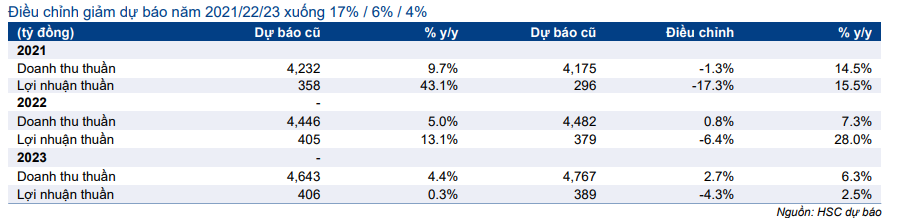

Với các giả định trên, HSC hạ lần lượt 17,3%, 6,4% và 4,3% dự báo lợi nhuận thuần năm 2021, 2022 và 2023, tương ứng với tăng trưởng lần lượt 15,5%, 28,0% và 2,5%.

Tác động tích cực của việc chi phí khấu hao giảm so với cùng kỳ sẽ không còn nữa bắt đầu từ tháng 9/2021 do máy móc tại nhà máy radial giai đoạn 1 đã được khấu hao hết từ cuối tháng 8/2020. DRC đã giảm được khoảng 13,3 tỷ đồng/tháng chi phí khấu hao kể từ tháng 9/2020, nhưng lợi thế từ mức nền so sánh này sẽ kết thúc vào cuối tháng 8/2021.

Bảng 1: Tóm tắt các thay đổi dự báo, DRC

Bảng 2: Dự báo chi tiết, DRC

Dự báo sản lượng tiêu thụ

Trong năm 2021, HSC duy trì dự báo sản lượng tiêu thụ lốp radial khoảng 600.000 lốp do DRC có thể thúc đẩy xuất khẩu nhiều hơn để bù đắp cho thị trường trong nước. Tuy nhiên, HSC hạ dự báo tăng trưởng doanh thu lốp bias từ 8% xuống 5% do lốp bias được tiêu thụ nhiều hơn ở trong nước, đang có nhu cầu thấp do dịch COVID-19.

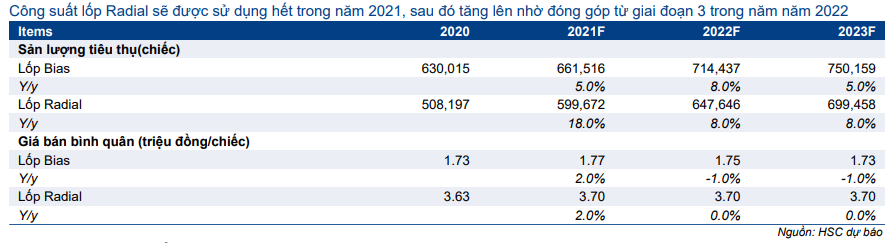

Trong năm 2022 và 2023, HSC nâng dự báo tăng trưởng doanh thu lốp radial từ lần lượt 6% và 5% lên 8%, do chúng tôi dự báo nhà máy lốp radial mở rộng sẽ có đóng góp sớm hơn. Nhà mày lốp radial mới sẽ giúp DRC tăng thêm 400.000 lốp/năm so với công suất hiện tại là 600.000 lốp/năm. Theo BLĐ, sản lượng lốp radial sẽ được tăng lên 700.000 lốp/năm vào cuối năm 2022 và 1.000.000 lốp/năm sau khi việc mở rộng nhà máy hoàn thành vào Q2/2024. Việc mở rộng nhà máy này sẽ giúp tăng sản lượng tiêu thụ lốp radial.

Trong khi đó, sản lượng tiêu thụ lốp bias được dự báo tăng trưởng 8% trong năm 2022 khi hoạt động kinh doanh không còn bị gián đoạn và sẽ tăng trưởng 5% trong năm 2023.

Dự báo lợi nhuận gộp

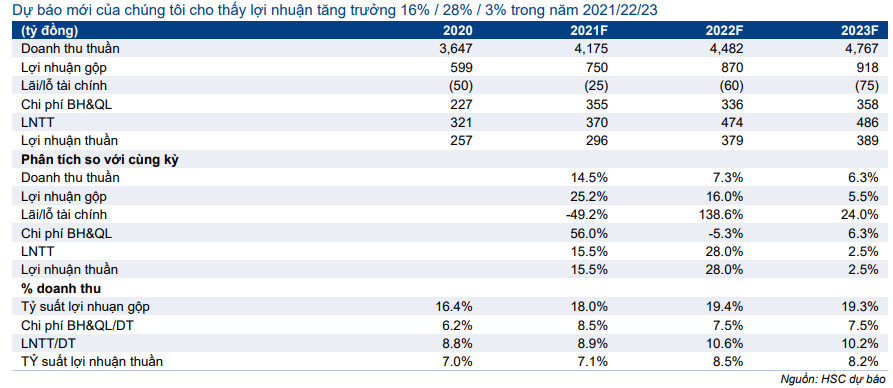

Trong năm 2021, HSC hạ dự báo tỷ suất lợi nhuận gộp từ 19,0% xuống 18,0% do tỷ trọng doanh thu xuất khẩu tăng. HSC dự báo tỷ suất lợi nhuận gộp năm 2022-2023 được duy trì ở mức 19,4% và 19,3%.

Dự báo chi phí bán hàng & quản lý

HSC nâng dự báo tỷ lệ chi phí bán hàng & quản lý/doanh thu lên lần lượt 8,5%, 7,5% và 7,5% trong năm 2021, 2022 và 2023 từ mức lần lượt 7,4%, 6,5% và 6,5% trong dự báo trước đó, do (i) chi phí bán hàng tăng do tăng cường xuất khẩu, và (ii) chi phí hoạt động tăng để ngăn chặn đại dịch ảnh hưởng tới hoạt động sản xuất.

Dự báo lãi thuần từ HĐ tài chính

HSC dự báo lỗ thuần từ HĐ tài chính trong năm 2021, 2022 và 2023 giảm xuống lần lượt 25 tỷ đồng, 60 tỷ đồng và 75 tỷ đồng từ lần lượt 44 tỷ đồng, 67 tỷ đồng và 82 tỷ đồng chủ yếu sau khi chúng tôi giảm dự báo lỗ từ chênh lệch tỷ giá do chúng tôi tin rằng đồng VND sẽ giảm giá ít hơn so với quan điểm trước đây.

Dự báo LNTT, LNST và EPS

Do đó, HSC dự báo LNTT giai đoạn 2021-2023 lần lượt đạt 488 tỷ đồng (tăng trưởng 39,7%), 506 tỷ đồng (tăng trưởng 13,1%) và 508 tỷ đồng (tăng trưởng 0,3%). Lợi nhuận thuần theo đó sẽ đạt lần lượt 358 tỷ đồng, 405 tỷ đồng và 406 tỷ đồng trong năm 2021, 2022 và 2023.

EPS dự báo 2021, 2022 và 2023 lần lượt là 2.745đ, 3.105đ và 3.114đ. EPS dự phóng 2021 và 2022 của chúng tôi thấp hơn lần lượt 13,7% và 2,4% so với dự báo của thị trường và cao hơn 3,0% trong năm 2023.

Bảng 3: Dự báo sản lượng tiêu thụ

Bảng 4: Chính sách cổ tức

Chính sách cổ tức

HSC duy trì dự báo cổ tức tiền mặt là 1.500đ/cp/năm, tương đương tỷ lệ chi trả sẽ khoảng 46-60% trong giai đoạn 2021-2023 so với mức hơn 70% trong 7 năm qua. Tỷ lệ chi trả giảm do nhu cầu vốn đầu tư dự kiến sẽ cao trong 3 năm tới.

Lợi suất cổ tức theo đó sẽ là 4,2% theo thị giá hiện tại.

Giá mục tiêu mới là 34.600đ; cổ phiếu hiện đang có định giá phù hợp

HSC tiếp tục sử dụng DCF làm phương pháp định giá chính, nhưng chúng tôi sẽ chuyển giai đoạn cơ sở định giá sang giữa năm 2022. Chúng tôi giữ nguyên các giả định định giá khác, cũng như áp dụng mức chiết khấu 20% đối với giá trị hợp lý (do không chắc chắn về kế hoạch mở rộng nhà máy radial). Với những điều chỉnh này cùng với việc hạ dự báo lợi nhuận, chúng tôi giảm 6% giá mục tiêu xuống 34.600đ, tương đương P/E dự phóng 2021 là 15,2 lần.

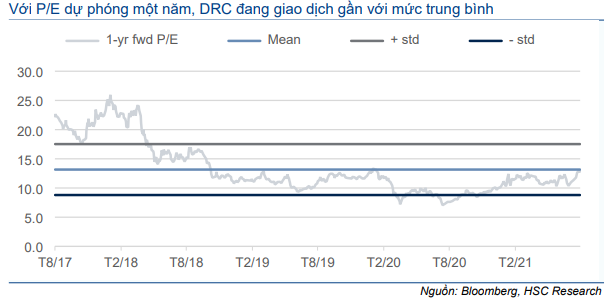

Hiện tại, P/E trượt dự phóng 1 năm của Cổ phiếu DRC là 13,0 lần, sát với mức bình quân là 13,2 lần (trong 4 năm qua). Trên thực tế, mức giá hiện tại đã phản ánh tiềm năng tăng trưởng lợi nhuận trong 1 năm tới và tiềm năng tăng giá còn lại khá hạn chế. Do đó, HSC hạ khuyến nghị đối với DRC xuống Nắm giữ.

Bảng 5: Tính toán chi phí vốn chủ sở hữu và chi phí nợ

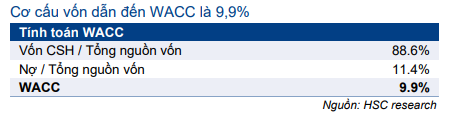

Bảng 6: Tính toán WACC

Bảng 7: Định giá DCF, DRC (tỷ đồng)

Bảng 8: P/E dự phóng lịch sử 1 năm, DRC

Nguồn: HSC