Giá đầu vào tăng gây áp lực lên tỷ suất lợi nhuận; hạ khuyến nghị xuống Tăng tỷ trọng

HSC hạ khoảng 13-19% dự báo lợi nhuận năm 2022-2023 để phản ánh giá nguyên liệu đầu vào tăng, dự kiến sẽ tác động đến tỷ suất lợi nhuận (mặc dù chúng tôi dự báo doanh thu tăng trưởng nhẹ) – ít nhất là trong ngắn hạn. Theo đó, chúng tôi dự báo CAGR lợi nhuận thuần trong 3 năm tới đạt 11,3%. HSC hạ 4% giá mục tiêu xuống 37.700đ, tiềm năng tăng giá 9,6%; do đó chúng tôi hạ khuyến nghị xuống Tăng tỷ trọng (từ Mua vào). DRC hiện đang giao dịch với P/E dự phóng thấp hơn 0,2 lần độ lệch chuẩn so với mức bình quân và triển vọng đầy hứa hẹn sau khi hoàn thành kế hoạch mở rộng công suất radial dự kiến vào năm 2024.

Đồ thị cổ phiếu DRC phiên giao dịch ngày 08/04/2022. Nguồn: AmiBroker

Đà hồi phục bị cản trở bởi giá đầu vào tăng mạnh

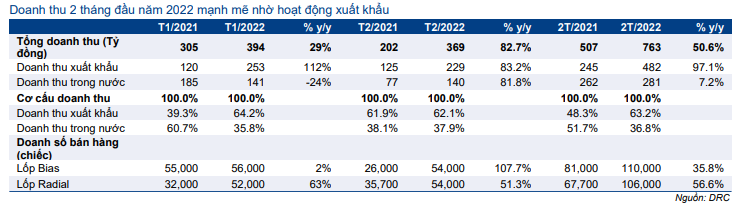

Cập nhật KQKD 2 tháng đầu năm 2022: Doanh thu mạnh mẽ nhờ hoạt động xuất khẩu

Doanh thu của Cổ phiếu DRC đã ổn định trong Q3/2021 (giảm 1,8% so với cùng kỳ) và phục hồi mạnh trong Q4/2021 (tăng 20,3% so với cùng kỳ và 43,5% so với quý trước), nhờ doanh thu xuất khẩu.

Trong 2 tháng đầu năm 2022, doanh thu xuất khẩu tiếp tục thúc đẩy tổng doanh thu (đạt 763 tỷ đồng, tăng 50,6% so với cùng kỳ). Doanh thu xuất khẩu tăng gần gấp đôi so với cùng kỳ đạt 482 tỷ đồng, đóng góp 63,2% tổng doanh thu (so với 48,3% trong 2 tháng đầu năm 2021), trong khi doanh thu nội địa chỉ tăng nhẹ 7,2% so với cùng kỳ đạt 281 tỷ đồng.

Các đơn đặt hàng xuất khẩu sẽ được thực hiện theo hợp đồng FOB (người mua phải trả tiền vận chuyển hàng hóa đến địa điểm nhận hàng). Tuy nhiên, DRC sẽ thanh toán trước chi phí vận chuyển, sau đó sẽ được cộng vào giá bán. Do đó, doanh thu của DRC bao gồm chi phí vận chuyển cho các đơn đặt hàng nước ngoài và những chi phí đó cũng được cộng vào chi phí bán hàng.

Về sản phẩm, sản lượng tiêu thụ cả lốp radial và lốp bias đều tăng mạnh trong 2 tháng đầu năm 2022, lần lượt 56,6% và 35,8% so với cùng kỳ. Nhà máy sản xuất lốp radial đã hoạt động hết công suất trong 2 tháng đầu năm 2022.

Bảng 1: Cập nhật KQKD 2 tháng đầu năm 2022, DRC

Bảng 2: Ước tính KQKD Q1/2022 và kế hoạch Q2/2022, DRC

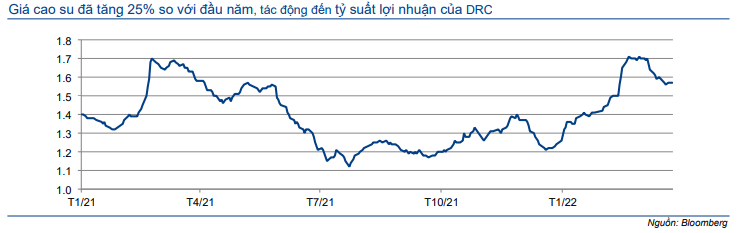

Tỷ suất lợi nhuận giảm do giá đầu vào tăng cao

Tỷ suất lợi nhuận giảm do giá đầu vào tăng cao. Giá cao su đã tăng 25% so với đầu năm do giá dầu tăng (tăng 15% so với đầu năm). Trong khi đó, giá các nguyên liệu khác bao gồm than đen và thép cũng đang tăng mạnh, gây áp lực lên tỷ suất lợi nhuận.

Tỷ trọng doanh thu xuất khẩu trên tổng doanh thu tăng cũng khiến tỷ suất lợi nhuận sụt giảm. Giá bán xuất khẩu được tính theo tấn, thay vì trên sản phẩm (như kinh doanh trong nước). Theo đó, giá bán xuất khẩu thấp hơn so với giá bán trong nước. Do đó, doanh thu trong nước tăng thấp hơn so với doanh thu xuất khẩu sẽ khiến tỷ suất lợi nhuận giảm so với cùng kỳ.

Biểu đồ 3: Giá cao su Malaysia (USD/kg)

Tăng giá trong tháng 4/2022 sẽ bù đắp phần nào chi phí đầu vào tăng

Sau khi giá nguyên liệu đầu vào tăng cao, DRC và các nhà sản xuất săm lốp trong nước khác đã lên kế hoạch tăng 3-5% giá bán trong tháng 4/2022. So với cùng kỳ, giá bán trong Q2/2022 sẽ cao hơn 12-15% so với Q2/2021, từ đó sẽ giúp giảm bớt áp lực lên tỷ suất lợi nhuận

Ước tính KQKD Q1/2022 và công bố kế hoạch Q2/2022

DRC đã công bố ước tính KQKD Q1/2022 chịu tác động của giá nguyên liệu đầu vào tăng cao. Doanh thu thuần tăng 27,6% so với cùng kỳ đạt 1.164 tỷ đồng, tuy nhiên LNTT giảm 9,5% so với cùng kỳ xuống 72 tỷ đồng.

Trong Q2/2022, DRC đặt kế hoạch thận trọng với doanh thu thuần đạt 1.255 tỷ đồng (tăng 4,2% so với cùng kỳ) và LNTT là 80 tỷ đồng (giảm 39,8% so với cùng kỳ). Chúng tôi đánh giá kế hoạch này của BLĐ là thận trọng do giá bán dự kiến sẽ được điều chỉnh tăng và chi phí nguyên vật liệu giảm gần đây. Trong khi đó, với kế hoạch LNTT 6 tháng đầu năm 2022, DRC sẽ hoàn thành 47,5% kế hoạch của Công ty và đạt 37,2% dự báo cả năm 2022 của HSC.

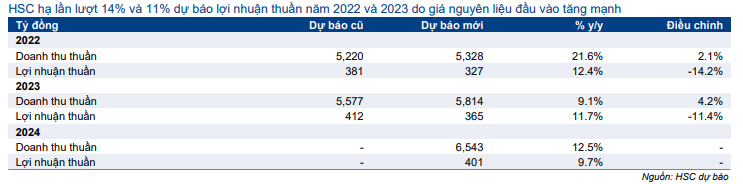

Hạ dự báo lợi nhuận năm 2022-2023

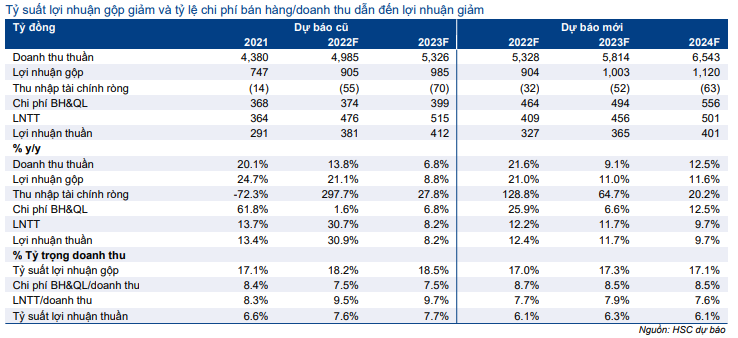

HSC hạ lần lượt 14% và 11% dự báo lợi nhuận thuần năm 2022 và 2023 do giá nguyên liệu đầu vào tăng mạnh. Theo dự báo mới, lợi nhuận thuần sẽ tăng trưởng 12% trong năm 2022 và 2023, trong khi lợi nhuận thuần được sẽ tăng trưởng 10% trong dự báo lần đầu cho năm 2024 của chúng tôi.

Giai đoạn 3 mở rộng công suất lốp radial – sẽ nâng tổng công suất lên 1 triệu sản phẩm/năm từ 600.000 sản phẩm/năm hiện tại – sẽ khởi công vào tháng 6/2022 và dự kiến hoàn thành vào Q2/2024. Công suất mới dự kiến sẽ đóng góp sản phẩm sớm nhất trong nửa cuối năm 2023.

Bảng 4: Điều chỉnh dự báo, DRC

Bảng 5: Dự báo doanh số bán hàng, DRC

Bảng 6: Dự báo chi tiết, DRC

Dự báo sản lượng tiêu thụ

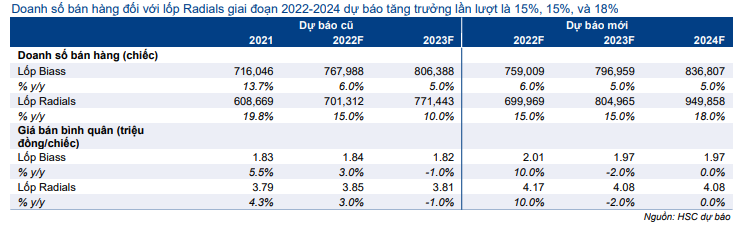

HSC dự báo sản lượng tiêu thụ lốp bias sẽ tăng trưởng lần lượt 6%, 5% và 5% trong năm 2022, 2023 và 2024, và đạt 837.000 chiếc trong năm 2024. Sản lượng tiêu thụ lốp bias tăng trưởng khiêm tốn là do hạn chế công suất.

Trong khi đó, HSC dự báo sản lượng tiêu thụ lốp radial sẽ tăng trưởng 15% trong năm 2022 và 2023, trong khi tăng trưởng 18% trong năm 2024. Việc công suất mới bắt đầu đóng góp sản phẩm trong 6 tháng cuối năm 2023 sẽ hỗ trợ tăng trưởng sản lượng tiêu thụ trong năm 2023, trong khi nhà máy radial giai đoạn 3 đóng góp sản lượng tiêu thụ trong cả năm bắt đầu từ năm 2024 sẽ củng cố tăng trưởng trong năm.

Trong giai đoạn này, HSC giả định giá bán bình quân sẽ tăng 10% trong năm 2022 do Công ty có kế hoạch tăng giá bán. Giá bán bình quân được dự báo sẽ giảm 2% trong năm 2023 do chúng tôi dự báo chi phí nguyên vật liệu cũng sẽ giảm, sau đó giá bán sẽ đi ngang trong năm 2024.

Sau khi giá nguyên liệu đầu vào tăng cao, DRC và các doanh nghiệp sản xuất săm lốp trong nước dự kiến sẽ tiếp tục tăng 3-5% giá bán trong tháng 4/2022; Do đó, giá bán trong Q2/2022 sẽ tăng 12-15% so với cùng kỳ và giúp giảm bớt áp lực lên tỷ suất lợi nhuận.

Dự báo tỷ suất lợi nhuận gộp

Do giá nguyên liệu đầu vào tăng ngoài dự kiến, HSC hạ dự báo tỷ suất lợi nhuận gộp trong năm 2022 xuống 17,0% (từ mức 18,0% trước đó và so với mức 17,1% trong năm 2021). Một cách thận trọng – bất chấp những nỗ lực tăng giá bán của DRC – HSC dự báo tỷ suất lợi nhuận gộp sẽ đi ngang trong năm 2023 và 2024. Chúng tôi cho rằng giá dầu sẽ tiếp tục tăng trong giai đoạn dự báo, trong khi tình hình gián đoạn chuỗi cung ứng sẽ khiến chi phí tăng cao cho các nguyên liệu nhập khẩu như than đen.

Dự báo chi phí bán hàng & quản lý

HSC nâng dự báo tỷ lệ chi phí bán hàng/doanh thu lên 7,2% trong năm 2022 (từ 6,0% trước đó, so với 7,0% trong năm 2021). HSC dự báo tỷ lệ này sau đó sẽ giảm xuống 7,0% trong năm 2023 và 2024. Tỷ trọng doanh thu xuất khẩu được kỳ vọng sẽ ngày càng tăng, do chúng tôi dự báo công suất tăng thêm từ nhà máy radial giai đoạn 3 sẽ chủ yếu được xuất khẩu. Chi phí bán hàng bao gồm chi phí logistics cho hoạt động xuất khẩu vẫn chưa hạ nhiệt do tình trạng gián đoạn chuỗi cung ứng kéo dài.

Dự báo lãi tài chính

HSC nâng dự báo lỗ tài chính lên lần lượt 32 tỷ đồng, 52 tỷ đồng và 63 tỷ đồng trong năm 2022, 2023 và 2024. Do công suất radial giai đoạn 3 sẽ khởi công trong tháng 6/2022, chúng tôi dự báo vay dài hạn sẽ tăng trong 6 tháng cuối năm 2022 kéo theo chi phí lãi vay tăng.

Dự báo lợi nhuận thuần và EPS

Sau khi hạ dự báo tỷ suất lợi nhuận gộp và nâng dự báo chi phí bán hàng, HSC điều chỉnh giảm bình quân 13% dự báo lợi nhuận thuần trong năm 2022-2023 xuống lần lượt 327 tỷ đồng (tăng trưởng 12,4%) và 365 tỷ đồng (tăng trưởng 11,7%). Chúng tôi đưa ra dự báo đầu cho năm 2024 với lợi nhuận đạt 401 tỷ đồng (tăng trưởng 9,7%). EPS dự phóng, sau khi điều chỉnh quỹ khen thưởng và phúc lợi, đạt lần lượt 2.505đ, 2.700đ và 3.069đ.

Dự báo bảng CĐKT và cổ tức

HSC dự báo dư nợ dài hạn sẽ tăng đáng kể từ nửa cuối năm 2022 để tài trợ vốn đầu tư nhà máy radial giai đoạn 3. Vốn đầu tư cơ bản cho hoạt động mở rộng này là 732 tỷ đồng, trong đó tỷ lệ vốn CSH/nợ sẽ là 40%/60%.

Bảng 7: Dự báo dư nợ, DRC

Bảng 8: Dự báo cổ tức, DRC

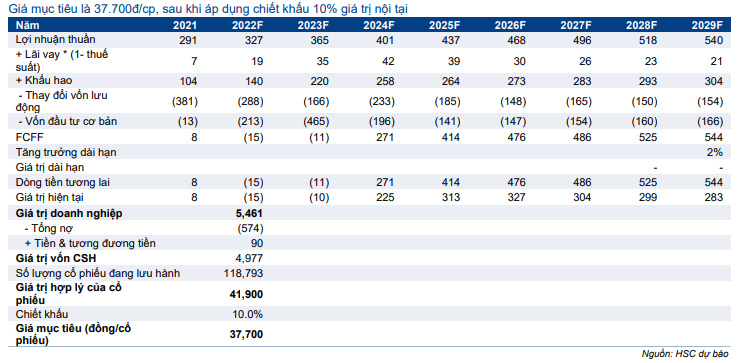

HSC hạ 4% giá mục tiêu xuống 37.700đ (tiềm năng tăng giá 9,6%)

Phương pháp và kết luận

Sau khi hạ dự báo lợi nhuận và điều chỉnh một số giả định định giá, HSC hạ 4% giá mục tiêu xuống 37.700d, P/E dự phóng 2022 và 2023 lần lượt là 15,0 lần và 13,5 lần, tiềm năng tăng giá là 9,6%. Chúng tôi hạ khuyến nghị xuống Tăng tỷ trọng (từ Mua vào).

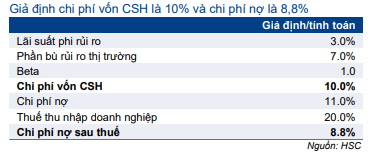

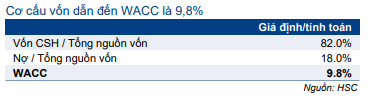

Giả định WACC của chúng tôi là 9,8% (chi phí vốn CSH là 10,0% và chi phí nợ sau thuế là 8,8%), tỷ lệ tăng trưởng dài hạn là 2,0% và chiết khấu 10% so với giá trị hợp lý (giảm từ 15% trước đây, do nhà máy radial giai đoạn 3 chậm tiến độ hiện đã được phản ánh trong mô hình dự báo mới của chúng tôi). Chúng tôi tóm tắt giả định và tính toán chi tiết trong Bảng 9-11, đồng thời thực hiện phân độ nhạy đối với các giả định đầu vào chính Bảng 12.

Bảng 9: CAPM-dựa trên chi phí vốn CSH & nợ, DRC

Bảng 10: Tính toán WACC, DRC

Bảng 11: Định giá DCF, DRC

Bảng 12: Phân tích độ nhạy, DRC

Định giá và khuyến nghị

Cổ phiếu DRC đang giao dịch với P/E dự phóng 2022 và 2023 lần lượt là 13,7 lần và 12,3 lần, tương đương với P/E trượt dự phóng 1 năm là 13,4 lần, thấp hơn 0,2 lần độ lệch chuẩn so với mức bình quân trong 5 năm qua là 14,1 lần (Bảng 13). Giá cổ phiếu được kỳ vọng sẽ tiếp tục tăng nhờ tăng công suất lốp radial.

Những rủi ro chính đối với dự báo của chúng tôi bao gồm: giá đầu vào tăng và nhu cầu tiêu thụ từ công suất radial giai đoạn 3. Trong năm 2024 và 2025, Mỹ và Brazil sẽ xem xét lại thuế chống bán phá giá áp dụng đối với lốp xe Trung Quốc. Nếu các loại thuế này không được gia hạn sẽ gây ra rủi ro lớn đối với sản lượng xuất khẩu của DRC, do Mỹ và Brazil đóng góp tổng cộng 60% tổng kim ngạch xuất khẩu.

Biểu đồ 13: P/E trượt dự phóng 1 năm, DRC

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.