Sự kiện: Công bố KQKD Q2/2020

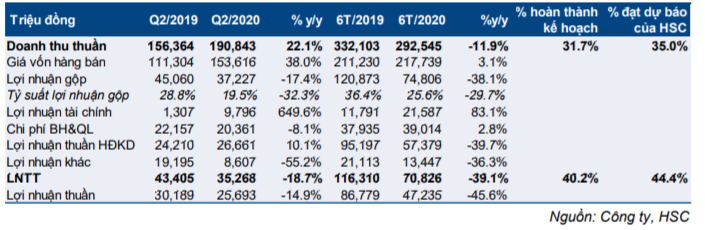

Doanh thu thuần Q2/2020 là 190,8 tỷ đồng (tăng 22,1% so với cùng kỳ) trong khi đó lợi nhuận thuần 25,7 tỷ đồng (giảm 14,9% so với cùng kỳ). Lũy kế 6 tháng đầu năm 2020, lợi nhuận thuần là 292,5 tỷ đồng (giảm 11,9% so với cùng kỳ) trong khi đó lợi nhuận thuần là 47,2 tỷ đồng (giảm 45,6% so với cùng kỳ).

Đồ thị cổ phiếu DPR phiên giao dịch ngày 31/07/2020. Nguồn: AmiBroker

Lợi nhuận thuần 6 tháng đầu năm 2020 giảm chủ yếu do đóng góp từ hoạt động thanh lý cây sụt giảm, như chúng tôi đã dự báo – DPR dự kiến thanh lý 515,2ha cây cao su già cỗi trong năm 2020 so với 473ha trong năm 2019 (tăng 8,9% so với cùng kỳ). Tuy nhiên, chỉ có 90ha cây cao su già cỗi được thanh lý trong nửa đầu năm 2020 so với 473ha trong nửa đầu năm 2019.

Với KQKD này, Công ty hoàn thành lần lượt 31,7% và 40,2% kế hoạch doanh thu thuần là LNTT cả năm. Cổ phiếu DPR đạt lần lượt 35% và 44,4% dự báo doanh thu và LNTT năm 2020 của HSC.

KQKD 6 tháng đầu năm 2020 sát với dự báo của chúng tôi, chúng tôi dự báo hoạt động thanh lý cây sẽ tăng đáng kể trong 6 tháng cuối năm 2020.

Doanh thu tăng nhờ doanh thu mảng cao su tăng

Trong Q2/2020, doanh thu thuần tăng 22,1% so với cùng kỳ. Trong đó:

- Doanh thu từ cao su tự nhiên là 109 tỷ đồng (tăng 13,9% so với cùng kỳ), chủ yếu do Công ty thực hiện các đơn hàng bị hoãn từ Q1/2020. Việc chậm trễ này là do dịch COVID-19 khiến đóng cửa biên giới với Trung Quốc.

- Trong Q2/2020, doanh thu từ thanh lý cây là 33,2 tỷ đồng (tăng 17% so với cùng kỳ). Công ty đã thanh lý 90ha trong Q2/2020 so với 55ha trong Q2/2019. (Tuy nhiên, 6 tháng đầu năm diện tích thanh lý chỉ là 90ha cây cao su già cỗi so với 6 tháng đầu năm 2019 là 473ha).

Bảng 1: Tóm tắt KQKD 6 tháng đầu năm của DPR

- Doanh thu khác (bao gồm dịch vụ thuê ngoài, bán cây giống, nông sản và doanh thu khác) tăng lên 48,7 tỷ đồng (tăng 51,3% so với cùng kỳ). Đây chỉ là những mảng kinh doanh phụ không tạo ra doanh thu ổn định qua các năm.

Lũy kế 6 tháng đầu năm 2020, doanh thu thuần giảm 11,9% so với cùng kỳ. Trong đó, doanh thu cao su tự nhiên là 161,7 tỷ đồng (giảm 13,5% so với cùng kỳ), và doanh thu từ thanh lý cây là 45,7 tỷ đồng (giảm 52,9% so với cùng kỳ). Doanh thu từ các mảng khác là 85,3% (tăng 77,5% so với cùng kỳ).

Tỷ suất lợi nhuận gộp thấp do sản lượng cao su sản xuất giảm

Tỷ suất lợi nhuận gộp Q2/2020 giảm 9,3% xuống 19,5% so với Q2/2019 là 28,8% do chi phí sản xuất/ thành phẩm tăng. Trong Q2/2020, Công ty đã giảm khối lượng khai thác do nhu cầu xuất khẩu yếu, khiến chi phí lao động/thành phẩm tăng.

Tỷ suất lợi nhuận gộp nửa đầu năm 2020 chỉ là 25,6% so với nửa đầu năm 2019 là 36,4% do cả chi phí sản xuất cao su tăng và đóng góp của mảng thanh lý cây giảm (mảng này có tỷ suất lợi nhuận gộp rất lớn khoảng 90%).

Lãi từ HĐ tài chính là 9,8 tỷ đồng (tăng 649,6% so với cùng kỳ) trong Q2/2020, chủ yếu do chi phí tài chính giảm còn 5,8 tỷ đồng (giảm 54,7% so với cùng kỳ) do không ghi nhận chi phí dự phòng trong Q2/2020 so với 3,7 tỷ chi phí dự phòng cho đầu tư dài hạn trong Q2/2019.

Lãi từ HĐ tài chính trong nửa đầu năm 2020 tăng lên 21,6 tỷ đồng (tăng 83,1% so với cùng kỳ), chủ yếu do chi phí tài chính giảm còn 10,2 tỷ đồng (giảm 16% so với cùng kỳ) và thu nhập tài chính tăng lên 31,8 tỷ đồng (tăng 16% so với cùng kỳ) nhờ thu nhập lãi tiền gửi tăng lên 37 tỷ đồng (tăng 12% so với cùng kỳ).

Chi phí bán hàng và quản lý/doanh thu Q2/2020 giảm mạnh 3,5 điểm phần trăm còn 10,7% (so với Q2/2019 là 14,2%). Lũy kế nửa đầu năm 2020, chi phí bán hàng và quản lý/doanh thu tăng 1,9% lên 13,3% (so với nửa đầu năm 2019 là 11,4%) do doanh thu giảm.

Dự báo đóng góp từ thanh lý cây tăng trong nửa cuối năm 2020

Không giống như doanh thu từ mảng cao su được ghi nhận hàng tháng, thu nhập từ thanh lý cây là ghi nhận một lần. Năm nay, DPR đặt kế hoạch thanh lý 515,2ha cây cao su già cỗi so với năm 2019 là 471ha (tăng 8,9% so với cùng kỳ). Tuy nhiên, chi có 90ha được thanh lý trong nửa đầu năm 2020 so với nửa đầu năm 2019 là 473ha. Do đó, chúng tôi dự báo mảng thanh lý cây sẽ tăng đáng kể đóng góp trong nửa sau năm 2020.

Mảng thanh lý cây nhìn chung có tỷ suất lợi nhuận gộp là 90%. Chúng tôi dự báo mảng này sẽ đóng góp khoảng 70 tỷ đồng LNTT trong nửa sau năm 2020.

Chúng tôi duy trì đánh giá, giá mục tiêu và dự báo

Chúng tôi duy trì dự báo doanh thu thuần là 835,7 tỷ đồng (giảm 19,1%) và lợi nhuận thuần là 150 tỷ đồng (giảm 18%) do chúng tôi dự báo đóng góp từ mảng thanh lý cây tăng sẽ giúp lợi nhuận 6 tháng cuối năm 2020 tốt hơn so với 6 tháng đầu năm 2020.

Chúng tôi duy trì đánh giá Nắm giữ và giá mục tiêu theo phương pháp DCF là 36.600đ, tiềm năng tăng giá 5,4%.

Nguồn: HSC