Chúng tôi lần lượt điều chỉnh giảm 22,2% và 30,4% dự báo lợi nhuận cho năm 2020 và 2021 trước ảnh hưởng của dịch Covid-19 đối với sản lượng tiêu thụ và giá bán. Theo đó, chúng tôi điều chỉnh giảm 4,4% giá mục tiêu từ 38.300đ xuống còn 36.000đ dựa trên phương pháp DCF. Thị giá hiện cao hơn 4,7% giá mục tiêu của chúng tôi. Duy trì đánh giá Nắm giữ.

Đồ thị cổ phiếu DPR phiên giao dịch ngày 24.02.2020. Nguồn: AmiBroker.

- Sản lượng và giá xuất khẩu lần lượt được điều chỉnh giảm 13% và 8,3% do ảnh hưởng của dịch Covid-19

DPR có tỷ trọng xuất khẩu sang Trung Quốc lớn với 60% sản lượng cao su tự nhiên được xuất sang thị trường này. Trong khi đó dịch Covid-19 tại Trung Quốc đã và đang ảnh hưởng đến nền kinh tế nước này, làm giảm nhu cầu đối với cao su tự nhiên. Do vậy chúng tôi kỳ vọng sản lượng xuất khẩu của DPR sẽ giảm 7,5% trong năm 2020; thấp hơn 13% so với dự báo trước đây của chúng tôi. Chúng tôi cũng dự báo giá xuất khẩu bình quân trong năm sẽ giảm 10,9%; thấp hơn 8,4% so với dự báo trước đây. Sự gián đoạn trong hoạt động sản xuất ô tô do bùng phát dịch Covid-19 sẽ khiến nguồn cung cao su tự nhiên tạm thời dư thừa trong nửa cuối năm 2020, theo đó làm giảm giá cao su tự nhiên. Gần 70% nhu cầu cao su tự nhiên là từ ngành sản xuất ô tô, trong đó chủ yếu là sản xuất lốp xe.

- Chúng tôi điều chỉnh giảm 22,2% dự báo lợi nhuận thuần năm 2020

Chúng tôi điều chỉnh giảm 19% dự báo doanh thu thuần từ 1.031 tỷ đồng (đi ngang so với năm ngoái) xuống còn 836 tỷ đồng (giảm 19,1%) và điều chỉnh giảm 22,2% dự báo lợi nhuận thuần từ 193 tỷ đồng (tăng trưởng 4,9%) xuống còn 150 tỷ đồng (giảm 18%).

- Điều chỉnh giảm 30,4% dự báo lợi nhuận thuần năm 2021

Chúng tôi kỳ vọng sản lượng xuất khẩu năm 2021 sẽ tăng trưởng nhẹ 7,7% đạt 20.255 tấn nhờ nhu cầu thế giới đối với ô tô và cao su tự nhiên hồi phục nhẹ. Tuy nhiên, nhu cầu sẽ chưa trở lại mức trước khi có dịch Covid-19. Do vậy chúng tôi điều chỉnh giảm 8,6% sản lượng xuất khẩu so với dự báo trước đây là 22.173 tấn. Chúng tôi cũng điều chỉnh giảm 8,6% dự báo diện tích cây cao su thanh lý từ 350 ha xuống còn 320 ha theo như kế hoạch từ Công ty.

Theo đó, chúng tôi điều chỉnh giảm 30,4% dự báo lợi nhuận thuần năm 2021 từ 201,3 tỷ đồng (tăng trưởng 6,2%) xuống còn 140 tỷ đồng (giảm 6,6%).

Rủi ro đối với định giá và giá mục tiêu: biến động giá cao su tự nhiên

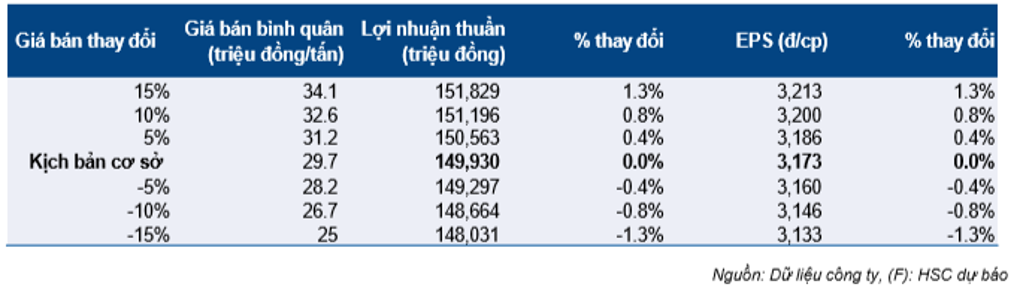

Hơn 90% sản lượng cao su tự nhiên sản xuất của Cổ phiếu DPR được xuất khẩu dưới dạng hàng hóa cơ bản do đó giá biến động mạnh. Trong kịch bản cơ sở của mình, chúng tôi dự báo giá bán bình quân cao su tự nhiên của DPR trong năm 2020 là 29,7 triệu đồng/tấn, giảm 8,4% do nhu cầu từ ngành ô tô tiếp tục giảm. Chúng tôi đã tiến hành phân tích độ nhạy để thấy được ảnh hưởng của biến động giá cao su tự nhiên đối với lợi nhuận thuần của Công ty trong năm 2020; như được thể hiện trong bảng dưới đây:

Bảng 1: Phân tích độ nhạy

Dự báo

- Dự báo cho năm 2020

Dịch Covid-19 sẽ ảnh hưởng vừa phải đến sản lượng và giá xuất khẩu

Tỷ trọng xuất khẩu cao su tự nhiên sang thị trường Trung Quốc của DPR lớn, lên tới 60%. Dịch Covid-19 tại Trung Quốc đã và đang ảnh hưởng đến nền kinh tế nước này, làm giảm nhu cầu nói chung đối với cao su tự nhiên.

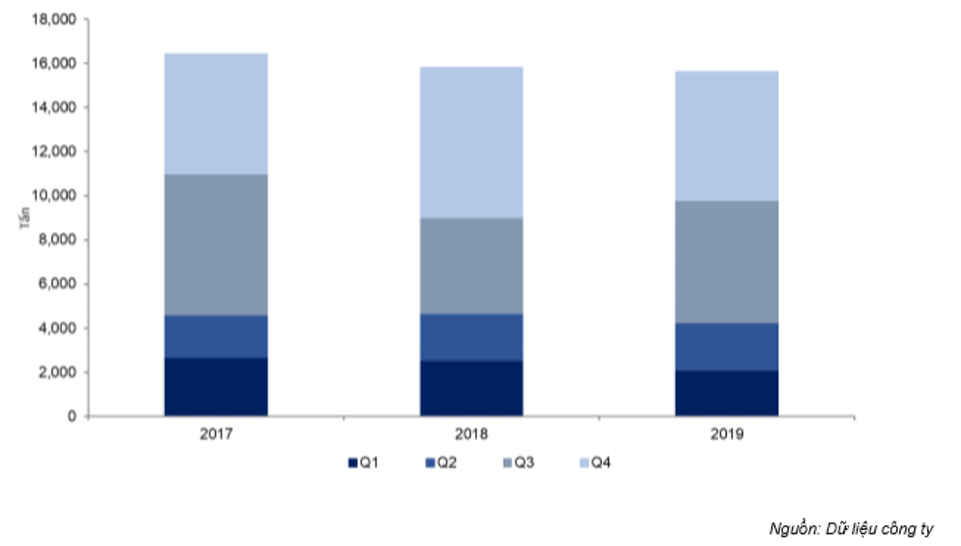

Chúng tôi cho rằng ảnh hưởng của dịch Covid-19 đối với sản lượng xuất khẩu của DPR ở mức vừa phải. Trong kịch bản cơ sở chúng tôi giả định dịch Covid-19 sẽ kéo dài đến giữa Q2/2020, là mùa thấp điểm sản xuất và xuất khẩu của DPR. Theo số liệu giai đoạn 2017-2019, chúng tôi thấy đống góp của doanh thu xuất khẩu trong Q1/2020 vào tổng doanh thu xuất khẩu của DPR chỉ là 13%; trong khi đóng góp của Q2/2020 là gần 14%. Chúng tôi thấy doanh thu xuất khẩu tăng trưởng mạnh hơn trong nửa cuối năm.

Bảng 2: Sản lượng xuất khẩu theo quý

Lần lượt điều chỉnh giảm 13% và 8,4% dự báo sản lượng và giá xuất khẩu

Do ảnh hưởng của dịch Covid-19, chúng tôi điều chỉnh giảm 13% sản lượng xuất khẩu năm 2020 từ 21.611 tấn (tăng trưởng 7,9%) xuống còn 18.802 tấn (giảm 7,5%). Chúng tôi tin rằng nhu cầu giảm sẽ khiến giá xuất khẩu giảm, theo đó chúng tôi điều chỉnh giảm 8,3% giá xuất khẩu bình quân từ 32,4 triệu đồng/tấn (giảm 4,7%) xuống còn 29,7 triệu đồng/tấn (giảm 12,6%).

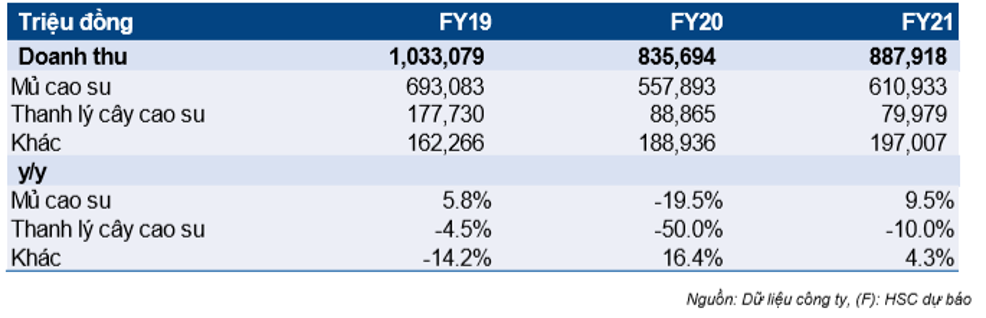

Doanh thu từ thanh lý cây cao su giảm 50%

Chúng tôi giữ nguyên dự báo doanh thu từ thanh lý cây cao su. Chúng tôi dự báo doanh thu thanh lý cây cao su sẽ giảm 50% xuống 88,9 tỷ đồng do diện tích cây cao su thanh lý giảm 28,9% xuống 350 ha từ 492 ha và đóng góp trong tổng doanh thu sẽ giảm từ 17,2% xuống còn 10,6% trong năm 2020.

Doanh thu khác tăng 16,4%

Chúng tôi kỳ vọng doanh thu từ bán sản phẩm cao su (gối và đệm), từ cho thuê đất KCN và doanh thu khác sẽ tăng trưởng 16,4% từ mức thấp năm ngoái và đạt 188,9 tỷ đồng. Đây là doanh thu nội địa và ít chịu ảnh hưởng hơn từ dịch Covid-19.

Bảng 3: Cơ cấu doanh thu DPR

Điều chỉnh giảm 19% dự báo doanh thu thuần. Dựa trên những giả định trên, chúng tôi điều giảm 19% dự báo doanh thu thuần từ 1.031 tỷ đồng (giữ nguyên so với năm ngoái) xuống còn 836 tỷ đồng (giảm 19,1%).

Tỷ suất lợi nhuận gộp giảm còn 26,5% từ 27,2% trong năm 2019. Do giá bán bình quân giảm (giảm 8,4%) và đóng góp từ thanh lý cây cao su giảm (với tỷ suất lợi nhuận gộp đạt 89%), tỷ suất lợi nhuận gộp chung dự báo giảm 0,7% xuống còn 26,5% trong năm 2020.

Tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm còn 9,3% từ năm 2020 trở đi. Chúng tôi dự báo tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm còn 9,3% từ năm 2020 trở đi, thấp hơn một chút mức 9,7% trong năm 2019 do Công ty nỗ lực tiết kiệm chi phí.

Theo đó, chúng tôi điều chỉnh giảm 22,2% dự báo lợi nhuận thuần năm 2020 từ 193 tỷ đồng (tăng trưởng 4,9%) xuống còn 150 tỷ đồng (giảm 18%).

Bảng 4: Điều chỉnh dự báo

- Dự báo cho năm 2021

Chúng tôi điều chỉnh giảm 19,4% dự báo doanh thu thuần năm 2021 còn 888 tỷ đồng (tăng trưởng 6,2%) và điều chỉnh giảm 30,4% dự báo lợi nhuận thuần còn 140 tỷ đồng (giảm 6,6%) dựa trên những giả định sau:

- Sản lượng xuất khẩu tăng trưởng 3,1% đạt 20.886 tấn nhờ ngành ô tô hoạt động bình thường trở lại trong năm 2021. Tuy nhiên chúng tôi không cho rằng nhu cầu sẽ hồi phục về mức trước khi có dịch Covid-19. Theo đó, chúng tôi điều chỉnh giảm 8,6% dự báo sản lượng xuất khẩu từ dự báo trước đây là 22.173 tấn.

- Giá xuất khẩu sẽ tăng 1,6% lên 30,2 triệu đồng/tấn nhưng vẫn thấp hơn 6,5% so với dự báo trước đây do nhu cầu từ ngành sản xuất ô tô yếu.

- Diện tích cây cao su thanh lý là 320 ha, giảm 8,6% so với năm trước và cũng thấp hơn 8,6% so với dự báo trước đây của chúng tôi là 350 ha; theo thông tin từ phía công ty. Do vậy, doanh thu từ thanh lý cây cao su dự báo giảm 10% còn 80 tỷ đồng.

- Tỷ suất lợi nhuận gộp dự báo đạt 26,4%; thấp hơn dự báo trước đây là 28,5% do (1) giá xuất khẩu giảm và (2) đóng góp thấp hơn từ doanh thu thanh lý cây cao su.

Định giá

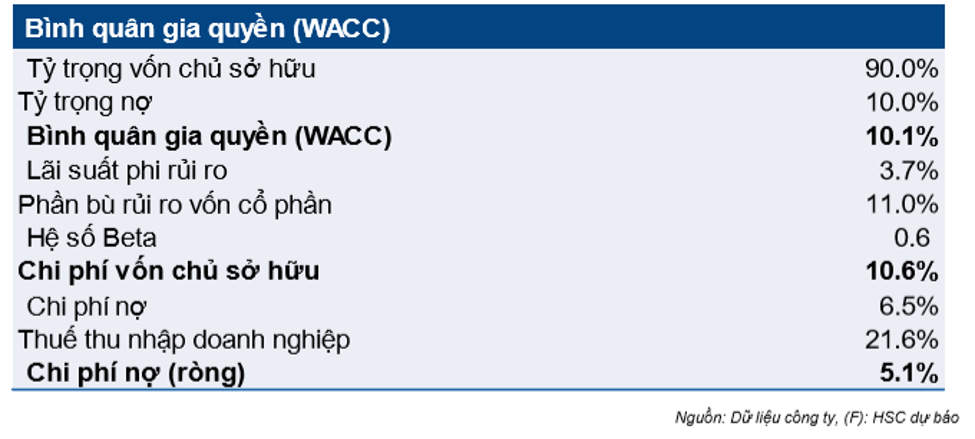

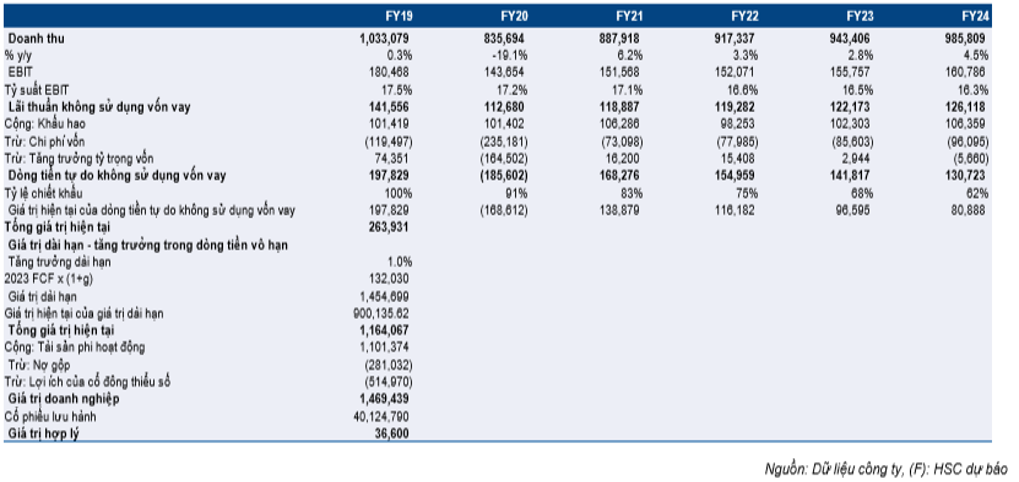

Sau khi điều chỉnh giảm dự báo lợi nhuận cho năm 2020 và 2021, chúng tôi điều chỉnh giảm 4,4% giá mục tiêu dựa trên phương pháp DCF xuống còn 36.600đ; thấp hơn 4,7% so với thị giá hiện tại. Trong mô hình DCF của mình, chúng tôi sử dụng chi phí vốn bình quân WACC là 10,1% và tốc độ tăng trưởng dài hạn là 1%. Tại giá mục tiêu, P/E dự phóng năm 2020 là 11,5 lần.

DPR có lịch sử chi trả cổ tức cao. Tỷ lệ lợi nhuận trả cổ tức năm 2018 và 2018 ở mức rất cao, lần lượt là 86,2% và 93,6%. Chúng tôi kỳ vọng DPR sẽ tiếp tục trả cổ tức tốt trong vài năm tới, với tỷ lệ lợi nhuận trả cổ tức được duy trì trên 90%. Cho năm 2020, chúng tôi kỳ vọng DPR sẽ trả cổ tức 3.500đ/cp; tương đương tỷ lệ lợi nhuận trả cổ tức là 93,7% và tỷ lệ cổ tức/giá là 9,1%.

Bảng 5: Chi phí vốn bình quân gia quyền

Bảng 6: Phương pháp định giá dòng tiền thuần của doanh nghiệp

Nguồn: HSC