Nhu cầu Ure nội địa yếu và giá bán giảm sẽ tạo áp lực lên lợi nhuận nửa cuối năm 2022

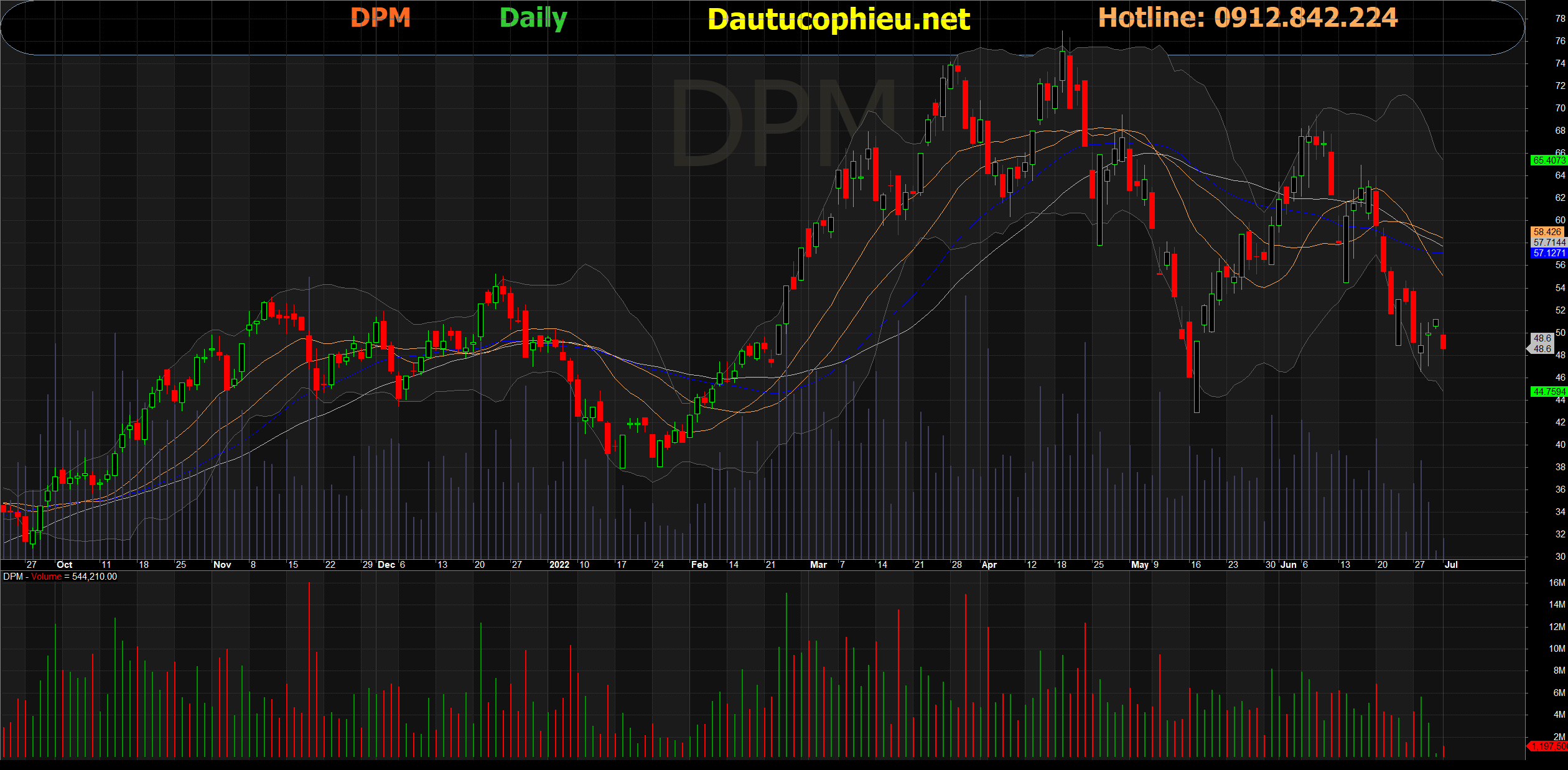

Đồ thị cổ phiếu DPM phiên giao dịch ngày 01/07/2022. Nguồn: AmiBroker

- Cổ phiếu DPM ước tính tiêu thụ 400 nghìn tấn Ure nửa đầu năm 2022 với 160 nghìn tấn cho xuất khẩu. Chúng tôi thấy rằng sản lượng nội địa đã giảm mạnh và nhiều khả năng đến từ giá Ure ở mức cao. Trong khi đó, mảng NPK ghi nhận tiêu thụ 85 nghìn tấn, tăng so với cùng kỳ.

- Giá Ure tăng cao đã ảnh hưởng tiêu cực đến nhu cầu thế giới. Ngoài ra, Nga đang dần xuất khẩu trong thời gian gần đây đã tăng thêm nguồn cung ra thị trường. Giá Urea FOB thế giới đang ở mức 500 USD/tấn – 600 USD/tấn so với mức đỉnh 900 USD/tấn – 1.000 USD/tấn trong Q1/2022. Chúng tôi cho rằng lợi nhuận trong nửa cuối năm 2022 của DPM sẽ giảm dần với nhu cầu tiêu thụ nội địa yếu và giá bán thấp hơn đầu năm.

- Điểm tích cực của DPM là khả năng chi trả cổ tức tiền mặt cao với 5.000 đồng/cp cho 2021 và 5.000 đồng/cp cho 2022. Hiện công ty đã ứng trước 1.000 đồng/cp.

- Cho năm 2022, chúng tôi dự phóng doanh thu và lợi nhuận sau thuế của DPM lần lượt đạt 670 tỷ đồng (tăng 30,4%) và 4.366 tỷ đồng (tăng 40,1%). Với diễn biến không thuận lợi trong nhu cầu và giá bán so với báo cáo trước, chúng tôi hạ giá mục tiêu của DPM xuống còn 44.700 đồng/cp. Tại mức giá này, tỷ suất cổ tức tiền mặt trong thời gian tới sẽ là rất hấp dẫn.

Nguồn: VDSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: DPM