Nền tảng căn bản ngắn và trung hạn tích cực

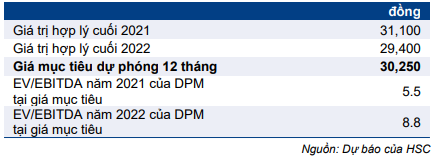

Tỷ suất lợi nhuận gộp Q2/2021 tăng nhờ giá bán bình quân tăng và DPM cũng đã ghi nhận thu nhập không thường xuyên từ tiền bồi thường bảo hiểm và điều chỉnh các khoản mục kế toán theo yêu cầu của Kiểm toán nhà nước. Triển vọng lợi nhuận 6 tháng cuối năm 2021 vẫn tích cực nhờ giá phân bón thế giới tăng – vì Trung Quốc hiện đang dừng xuất khẩu phân bón. Nhu cầu trong nước cũng được giữ vững. HSC lần lượt điều chỉnh tăng 31,2% và 5,7% dự báo lợi nhuận năm 2021 và 2022 nhờ những yếu tố căn bản tích cực của ngành. Chúng tôi nâng 12,5% giá mục tiêu dựa trên phương pháp DCF lên 30.250đ. HSC duy trì khuyến nghị Tăng tỷ trọng với tiềm năng tăng giá là 11,4%.

Đồ thị cổ phiếu DPM phiên giao dịch ngày 09/08/2021. Nguồn: AmiBroker

KQKD Q2/2021 ấn tượng nhờ giá bán bình quân tăng và lợi nhuận không thường xuyên

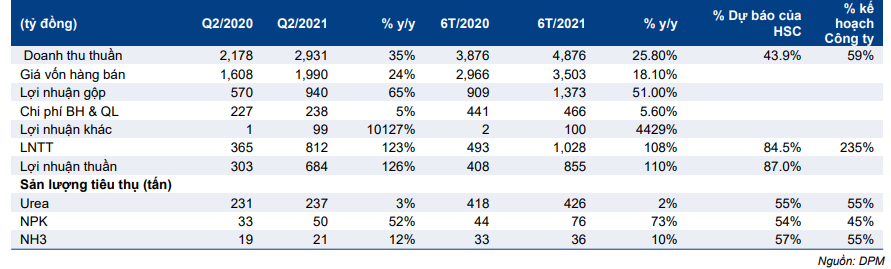

Cổ phiếu DPM đã công bố KQKD 6 tháng đầu năm 2021 khả quan với lợi nhuận thuần đạt 684 tỷ đồng (tăng 126% so với cùng kỳ) và doanh thu thuần đạt 2.931 tỷ đồng (tăng 35% so với cùng kỳ). Doanh thu thuần tăng là nhờ giá bán bình quân ở hầu hết các sản phẩm tăng.

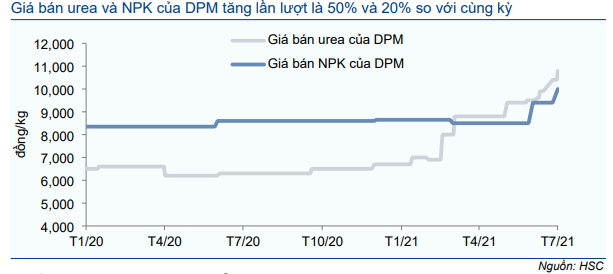

Theo Công ty, giá bán bình quân phân urê tự sản xuất, amoniac trong Q2/2021 tăng lần lượt 47% và 75% so với cùng kỳ trong khi giá bán phân NPK gần như không đổi so với cùng kỳ, nhưng có xu hướng tăng từ tháng 6/2021.

Tính chung 6 tháng đầu năm 2021, doanh thu thuần tăng 25,8% so với cùng kỳ và đạt 4.486 tỷ đồng, sát với kỳ vọng của chúng tôi. Lợi nhuận thuần đạt 855 tỷ đồng (tăng 110% so với cùng kỳ), vượt 45% kỳ vọng của HSC.

Điều chỉnh trong hạch toán kế toán làm tăng LNTT thêm 250 tỷ đồng

Sau khi kiểm toán BCTC năm 2020 của DPM, Kiểm toán nhà nước đã yêu cầu Công ty điều chỉnh các khoản mục sau: 1) điều chỉnh giảm 83 tỷ đồng chi phí bảo dưỡng, 2) điều chỉnh giảm 23 tỷ đồng chi phí bán hàng, 3) điều chỉnh giảm 49 tỷ đồng chi phí khấu hao và 4) ghi nhận 91 tỷ đồng thu nhập từ tiền bồi thường bảo hiểm liên quan đến những vấn đề kỹ thuật phát sinh trong năm 2019.

DPM đã thực hiện các bút toán điều chỉnh trên trong Q2/2021, từ đó ước tính ghi nhận thêm khoảng 250 tỷ đồng thu nhập không thường xuyên. Theo đó, lợi nhuận thuần Q2/2021 tăng 126,4% so với cùng kỳ lên 684 tỷ đồng; cao hơn nhiều mức tăng 35% so với cùng kỳ của doanh thu.

Lợi nhuận thuần HĐKD tăng 43% nếu loại bỏ thu nhập không thường xuyên

Nếu loại bỏ 250 tỷ đồng thu nhập không thường xuyên, HSC ước tính lợi nhuận thuần Q2/2021 đạt 444 tỷ đồng, tăng 43,4% so với cùng kỳ, theo đó tỷ suất lợi nhuận thuần là 14,8% so với 13,9% trong Q2/2020. Điều này là nhờ giá bán bình quân tăng mạnh hơn nhiều so với giá khí đầu vào.

Bảng 1: KQKD Q2/2021, DPM

Bảng 2: Biến động giá, DPM

Triển vọng 6 tháng cuối năm 2021: Giá bán bình quân có khả năng tiếp tục tăng

Giá ure thế giới đã tăng trong năm nay – tăng 90% so với cùng kỳ và tăng 83% so với đầu năm – nhờ nhu cầu thế giới tăng mạnh, nguồn cung bị thắt chặt và chi phí đầu vào tăng.

Theo HSC, triển vọng giá bán 6 tháng cuối năm 2021 có thể sẽ tích cực vì dịch Covid-19 bùng phát tại nhiều quốc gia cộng với lũ lụt nghiêm trọng tại Trung Quốc sẽ khiến giá hàng hóa đầu vào tăng, từ đó đẩy giá phân bón tăng.

Ngoài ra, vào ngày 30/6/2021, một số doanh nghiệp sản xuất phân bón lớn của Trung Quốc đã thông báo tạm dừng xuất khẩu để đảm bảo nguồn cung cho thị trường trong nước. Động thái này sẽ gây áp lực lên nguồn cung phân bón của thế giới vốn đã căng thẳng trong 6 tháng đầu năm 2021 vì hàng loạt nhà máy sản xuất amoniac phải tạm dừng hoạt động ngoài kế hoạch tại nhiều khu vực (chẳng hạn như Trung Đông, Vịnh Hoa Kỳ và Trinidad; và Australia) do dịch bệnh và các vấn đề kỹ thuật.

Trung Quốc là quốc gia sản xuất, xuất khẩu phân bón hóa học và phân bón tổng hợp hàng đầu trên thế giới, chiếm 30% công suất sản xuất ure và 10% kim ngạch thương mại ure của thế giới trong những năm gần đây.

Nhu cầu phân bón trong nước vẫn giữ vững

Đợt bùng phát dịch Covid-19 hiện nay đã gây ra sự gián đoạn trong hoạt động logistic, cụ thể là hoạt động vận chuyển, đặc biệt tại khu vực phía nam. Tuy nhiên, HSC cho rằng tác động trong 6 tháng cuối năm sẽ không nghiêm trọng – quý 3 thường là quý thấp điểm tiêu thụ phân bón và sức tiêu thụ phân bón không chịu nhiều ảnh hưởng của giá.

Ngoài ra, phân bón được coi là hàng hóa thiết yếu nên sản phẩm được phép vận chuyển trên cả nước. HSC cũng cho rằng chính phủ sẽ hỗ trợ hoạt động sản xuất nông nghiệp để đảm bảo an ninh lương thực trong đại dịch.

Vì vậy, HSC kỳ vọng doanh thu sản phẩm phân bón sẽ vẫn đạt cao trong 6 tháng cuối năm 2021 và năm 2022.

Nâng dự báo năm 2021-2023

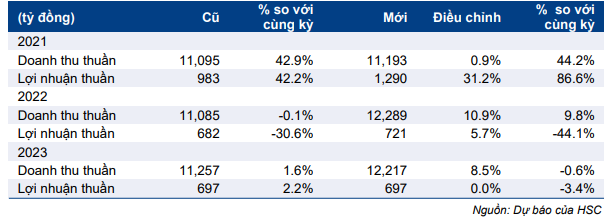

Với KQKD 6 tháng đầu năm 2021 khả quan cộng với những điều chỉnh trong giả định của HSC về giá bán và chi phí đầu vào, chúng tôi đã nâng dự báo lợi nhuận năm 2021-2023.

- HSC nâng 0,9% dự báo doanh thu thuần và nâng 31,2% dự báo lợi nhuận thuần năm 2021 sau khi DPM công bố KQKD 6 tháng đầu năm 2021 rất khả quan. Hiện doanh thu thuần năm 2021 dự báo đạt 11.193 tỷ đồng (tăng trưởng 44,2%) và lợi nhuận thuần dự báo đạt 1.290 tỷ đồng (tăng trưởng 86,6%).

- HSC nâng 10,9% dự báo doanh thu thuần năm 2022 lên 12.289 tỷ đồng (tăng trưởng 9,8%). Lợi nhuận thuần dự báo đạt 721 tỷ đồng (giảm 44,1%) nhưng vẫn cao hơn 5,7% so với dự báo trước đây. Lợi nhuận thuần năm 2022 dự báo giảm vì không còn thu nhập không thường xuyên như trong năm 2021. Nếu không tính thu nhập không thường xuyên, EBIT năm 2022 chỉ giảm 4%; chủ yếu do sản lượng ure tiêu thụ giảm (giảm 3,1%).

- HSC nâng 8,5% dự báo doanh thu thuần năm 2023 lên 12.217 tỷ đồng (giảm 0,6%) trong khi giữ nguyên dự báo lợi nhuận thuần tại 697 tỷ đồng (giảm 3,4%). HSC dự đoán giá bán bình quân sẽ giảm trong năm 2023.

Bảng 3: Điều chỉnh dự báo giai đoạn 2021-2023, DPM

Thông tin về những thay đổi trong dự báo và giả định chính của chúng tôi được trình bầy trong Bảng 3-4. Cụ thể:

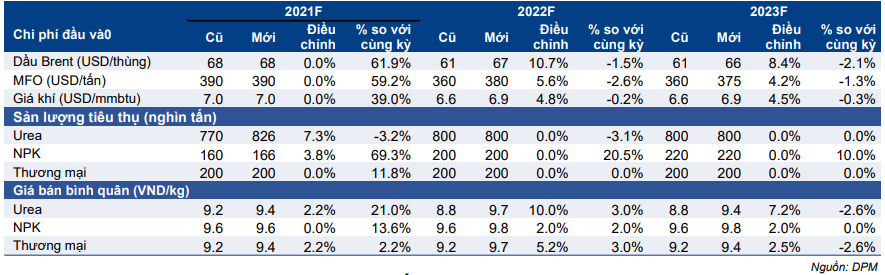

- HSC duy trì giả định giá dầu cho năm 2021 tại 68 USD/thùng (tăng 62%). Chúng tôi lần lượt nâng 10,7% và 8,4% giả định giá dầu cho năm 2022 & 2023 lên 67 USD/thùng (giảm 1,5%) và 66 USD/thùng (giảm 2,1%). Giả định giá dầu của HSC dựa trên dự báo của Cơ quan quản lý thông tin năng lượng Hoa Kỳ.

- Nâng giả định giá bán bình quân sản phẩm ure, NPK và sản phẩm thương mại cho năm 2021-2023 dựa trên mặt bằng giá thực tế trong 6 tháng đầu năm 2021.

- Lần lượt nâng 3,8% và 7,3% giả định sản lượng tiêu thụ sản phẩm ure và NPK sau khi DPM công bố kết quả 6 tháng đầu năm khả quan.

- Duy trì giả định sản lượng tiêu thụ sản phẩm ure và NPK cho năm 2022 & 2023.

- Duy trì dự báo sản lượng sản phẩm thương mại cho năm 2021-2023.

Bảng 4: Điều chỉnh các giả định cho giai đoạn 2021-2023, DPM

Duy trì khuyến nghị Tăng tỷ trọng, nâng 12,5% giá mục tiêu

Phương pháp định giá

Sau khi nâng dự báo lợi nhuận năm 2021-2023 cho DPM, HSC nâng 12,5% giá mục tiêu dựa trên phương pháp DCF lên 30.250đ (tiềm năng tăng giá: 11,4%) và duy trì khuyến nghị Tăng tỷ trọng đối với DPM.

HSC tiếp tục sử dụng DCF làm phương pháp ước tính giá mục tiêu cho DPM. Giả định chính của HSC như sau:

- HSC lần lượt nâng 31,2%; 5,7% và 0% dự báo lợi nhuận thuần năm 2021, 2022 và 2023.

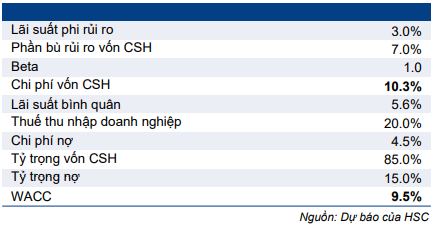

- Giữ nguyên giả định chi phí vốn bình quân WACC tại 9,5% cũng như tốc độ tăng trưởng dài hạn tại 2%.

- Chuyển thời gian định giá sang giữa năm 2022.

- Với những giả định trên, HSC ước tính giá mục tiêu cho DPM là 30.250đ.

Vui lòng tham khảo giả định định giá và phân tích độ nhạy của chúng tôi trong Bảng 5-11

Bảng 5: Định giá FCFF, DPM

Bảng 6: Các giả định WACC, DPM

Bảng 7: Định giá

Bối cảnh định giá

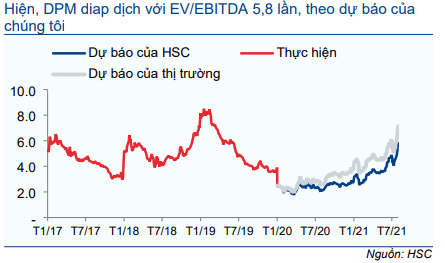

Giá Cổ phiếu DPM đã tăng mạnh, tăng 12,5% trong 1 tháng qua và tăng 95% trong 12 tháng qua. Tại thị giá hiện tại, EV/EBITDA dự phóng năm 2021 là 4,8 lần và EV/EBITDA trượt dự phóng 1 năm là 5,8 lần; cao hơn 32% so với bình quân EV/EBITDA trượt dự phóng 1 năm trong quá khứ là 4,4 lần (Biểu đồ 8-9).

Tại giá mục tiêu, DPM có EV/EBITDA dự phóng năm 2021 là 5,5 lần và năm 2022 là 8,8 lần.

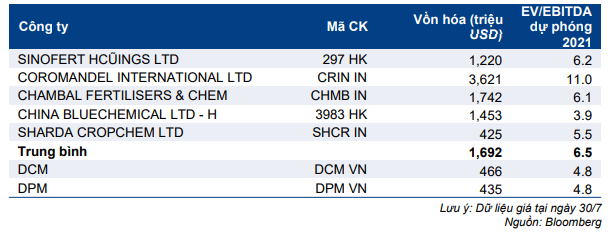

Tuy nhiên, định giá của DPM đang thấp hơn 10,8% so với bình quân EV/EBITDA dự phóng năm 2021 của các doanh nghiệp cùng ngành trong khu vực là 6,5 lần (Bảng 10).

Với triển vọng lợi nhuận năm 2021-2023 tích cực hơn, dòng tiền mạnh và lợi suất cổ tức tốt, HSC tin rằng DPM sẽ được định giá lại ở mặt bằng cao hơn.

Bảng 8: EV/EBITDA dự phóng 1 năm, DPM

Bảng 9: Độ lệch chuẩn so với giá trị bình quân EV/EBITDA

Bảng 10: Định giá các công ty cùng ngành trong khu vực

Rủi ro đầu tư:

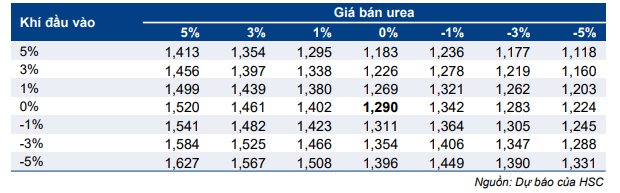

Giá khí đầu vào và giá bán sản phẩm ure là 2 nhân tố chính dễ biến động và ảnh hưởng đến lợi nhuận thuần của DPM. HSC đã trình bày phân tích độ nhạy đối với từng nhân tố so với kịch bản cơ sở như trong bảng dưới đây.

Bảng 11: Phân tích độ nhạy đối với lợi nhuận thuần năm 2021, DPM

Nguồn: HSC