Chúng tôi nâng khuyên nghị dành cho CTCP Dược Hậu Giang (Cổ phiếu DHG) từ BÁN lên KÉM KHẢ QUAN sau khi giá cổ phiếu đã điều chỉnh 16% trong 3 tháng qua.

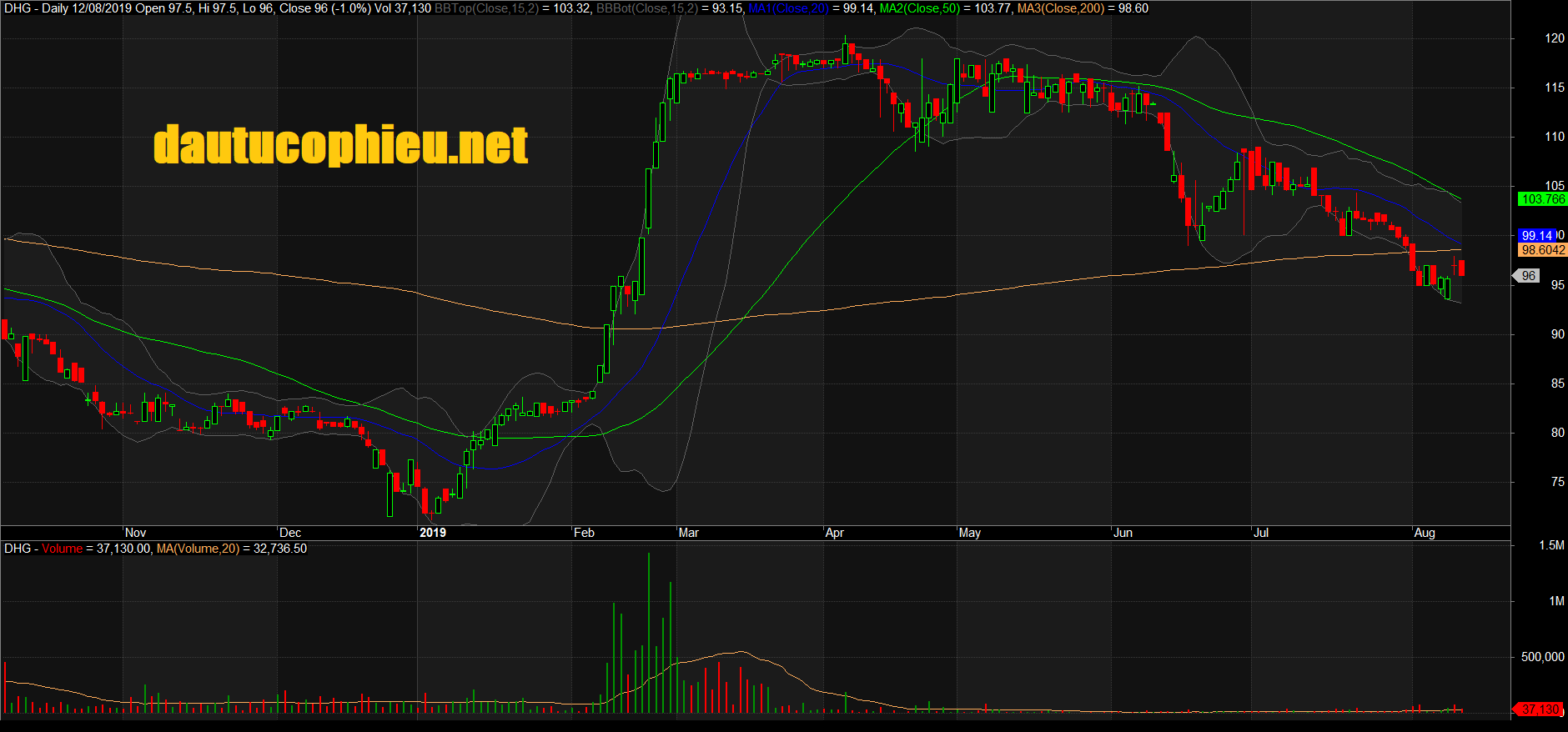

Đồ thị cổ phiếu DHG phiên giao dịch ngày 12/08/2019. Nguồn: AmiBroker

Đồ thị cổ phiếu DHG phiên giao dịch ngày 12/08/2019. Nguồn: AmiBroker

P/E trượt của DHG đạt 21,4 lần (cao hơn 24% so với các công ty cùng ngành) tỏ ra tương đối cao so với dự báo tốc độ tăng trưởng kép (CAGR) EPS 5% trong giai đoạn 2018-2021.

Chúng tôi điều chỉnh giá mục tiêu 2% khi chúng tôi giảm trung bình 0,6% dự phóng EPS giai đoạn 2019-2021, chủ yếu do mức giảm 1 điểm % trong giả định tăng trưởng sản lượng bán hàng năm.

Chúng tôi dự phóng CAGR 3% giai đoạn 2018-2021 cho sản lượng bán hàng của mảng sản phẩm tự sản xuất trong bối cảnh cạnh tranh gay gắt hơn ở kênh phân phối nhà thuốc và thiếu khác biệt sản phẩm của DHG.

Dù giá hoạt chất đầu vào (API) gia tăng, chúng tôi kỳ vọng EPS giai đoạn 2020-2021 sẽ tăng lần lượt 8%/7% nhờ thu nhập tài chình ròng gia tăng, do khả năng tạo ra dòng tiền mặt mạnh mẽ của DHG. Yếu tố hỗ trợ giá cổ phiếu: Taisho tiếp tục gia tăng sở hữu; các hỗ trợ của Taisho, đặc biệt là về mặt sản phẩm, được hiện thực hóa.

Nguồn: VCSC