Nhu cầu giấy bao bì và giá đầu vào xu hướng thuận lợi – Cập nhật

Đồ thị cổ phiếu DHC phiên giao dịch ngày 28/10/2020. Nguồn: AmiBroker

- Chúng tôi giữ khuyến nghị MUA dành cho CTCP Đông Hải Bến Tre (Cổ phiếu DHC), đến từ khả năng tận dụng tăng trưởng dài hạn của ngành giấy bao bì tại Việt Nam nhờ năng lực đã được chứng minh và mở rộng công suất.

- Chúng tôi nâng giá mục tiêu thêm 25% khi chúng tôi cập nhật mô hình định giá đến cuối năm 2021 trong khi nâng LNST sau lợi ích CĐTS 2020-2022 thêm 14% do nhu cầu giấy phục hồi vượt dự báo của chúng tôi trong 6 tháng cuối năm 2020 và hỗ trợ cho sản lượng bán và giá bán.

- Tương ứng, chúng tôi nâng dự phóng sản lượng giấy bán 2020-2022 thêm 4%. Ngoài ra, chúng tôi nâng dự báo biên LN gộp 2020-2022 thêm trung bình 60 điểm cơ bản, do dự phóng giá bán trung bình cao hơn.

- Chúng tôi dự phóng EPS sẽ tăng 22% trong năm 2021 chủ yếu nhờ gia tăng hiệu suất sử dụng công suất. Trong khi đó, dự báo EPS đi ngang trong năm 2022 của chúng tôi chưa ghi nhận tiềm năng của nhà máy Giao Long 3 mới – được chúng tôi ước tính có thể gia tăng công suất của DHC thêm ít nhất 80% – do khung thời gian triển khai chưa chắc chắn tại thời điểm hiện tại.

- Giá mục tiêu của chúng tôi đưa P/E 2021 của DHC đạt 9,6 lần, thấp hơn mức trung vị 5 năm P/E trượt 10,9 lần. Chúng tôi cho cho rằng mức thấp hơn này là hợp lý trong bối cảnh quy mô nhỏ hơn của DHC so với nhóm các công ty cùng ngành.

- Rủi ro cho quan điểm tích cực của chúng tôi: Giá bán giấy hạ nhiệt do kinh tế chững lại tại Trung Quốc; thiếu hụt giấy carton cũ (OCC) cũ xuất hiện trở lại do dịch COVID-19 tại các quốc gia đang phát triển.

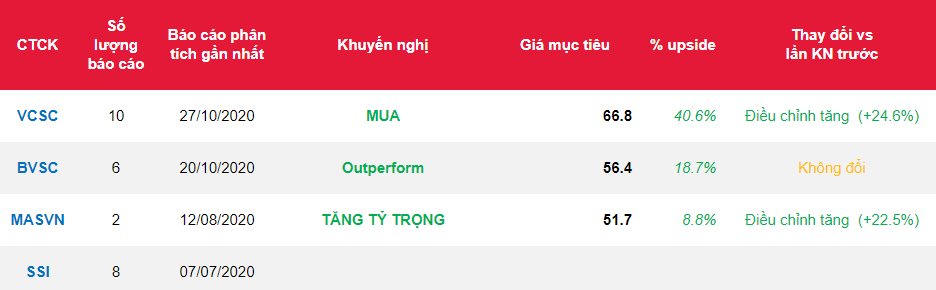

Nguồn: VCSC

Từ khóa: DHC