Sự kiện: Công bố KQKD sơ bộ Q2/2020

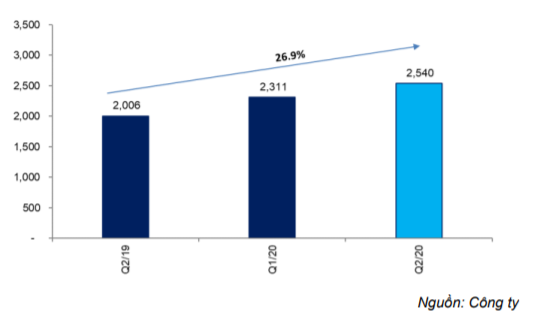

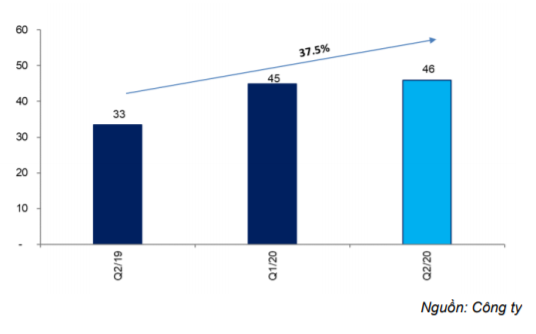

DGW đã công bố KQKD sơ bộ Q2/2020. Doanh thu thuần là 2.563 tỷ đồng (tăng 28,0% so với cùng kỳ) và lợi nhuận thuần là 46 tỷ đồng (tăng 37,5% so với cùng kỳ).

Lũy kế nửa đầu năm 2020, doanh thu thuần đạt 4.874 tỷ đồng (tăng 44,5% so với cùng kỳ). Lợi nhuận thuần ước tính đạt 91 tỷ đồng (tăng 55,5% so với cùng kỳ) và hoàn thành 45,5% dự báo trước điều chỉnh của chúng tôi.

Đồ thị cổ phiếu DGW phiên giao dịch ngày 10/07/2020. Nguồn: AmiBroker

Đà tăng trưởng mạnh vẫn tiếp tục

Chúng tôi đánh giá tích cực đối với tăng trưởng lợi nhuận của DGW trong những năm tới. Hưởng lợi từ xu hướng làm việc tại nhà, doanh thu từ sản phẩm máy tính xách tay & máy tính bảng sẽ tăng trưởng mạnh trong năm nay. Trong khi đó, mảng điện thoại di động của Công ty được hỗ trợ bởi sự vượt trội của Xiaomi so với các đối thủ.

Hơn nữa, tăng trưởng tương lai được thúc đẩy bới những sản phẩm mới sẽ được thêm vào danh mục, khi Công ty đang tích cực tìm kiếm các hợp đồng mới với những công ty lớn trong lĩnh vực điện thoại, máy tính xách tay

Nhờ đó, chúng tôi điều chỉnh tăng lần lượt 7,5% và 7,2% dự báo lợi nhuận thuần năm 2020 và 2021. Chúng tôi cũng điều chỉnh tăng 36,0% giá mục tiêu lên 41.500đ. Theo chúng tôi, việc cổ phiếu tăng giá mạnh đã phản ánh triển vọng tích cực của Công ty, do đó chúng tôi giảm đánh giá cổ phiếu xuống Nắm giữ.

Máy tính xách tay & máy tính bảng: Hưởng lợi từ xu hướng làm việc tại nhà

Là nhà phân phối máy tính xách tay & máy tính bảng, Cổ phiếu DGW là một trong số ít những Công ty được hưởng lợi từ dịch COVID-19 nhờ xu hướng làm việc tại nhà và học trực tuyến. Nhu cầu của máy tính xách tay & máy tính bảng tăng mạnh sau Tết khi dịch COVID-19 bùng phát tại Việt Nam và vẫn ở mức cao dù dịch COVID-19 đã được kiểm soát.

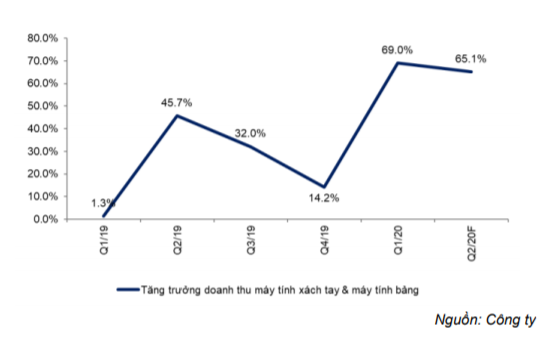

Do đó, doanh thu máy tính xách tay & máy tính bảng của DGW tăng mạnh 69% trong Q1/2020. Tăng trưởng doanh thu trong Q2/2020 tiếp tục cao là 65,1%. Chúng tôi dự báo tăng trưởng doanh thu của những sản phẩm này trong năm 2020 và 2021 lần lượt là 40,8% và 13,0%.

Biểu đồ 1: Tăng trưởng doanh thu máy tính xách tay & máy tính bảng theo quý của DGW

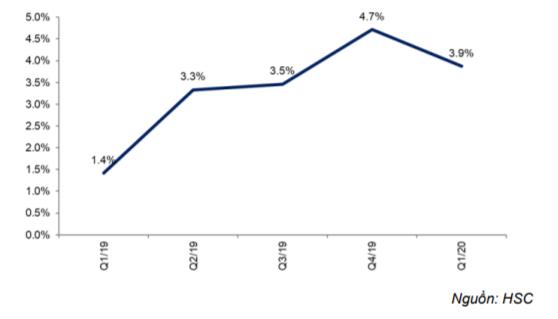

Biểu đồ 2: Thị phần ĐTDĐ Xiaomi theo giá trị. Thị phần tăng đáng kể từ 1,4% trong Q1/2019 lên 3,9% trong Q1/2020

Điện thoại di động: Tăng mạnh nhờ Xiaomi chiếm được thị phần

Mặc dù thị trường điện thoại đã bão hòa, doanh thu điện thoại của DGW vẫn tăng trưởng mạnh nhờ Xiaomi kinh doanh vượt trội so với các đối thủ khác. Kể từ khi thâm nhập thị trường, thị phần của Xiaomi đã tăng mạnh và bền vững. Theo GFK Temax Vietnam và DGW, thị phần sản lượng của Xiaomi tăng từ 4,0% vào tháng 1/2019 lên 9-10% tại thời điểm hiện tại. Chúng tôi ước tính thị phần doanh số của Xiaomi tăng từ 1,4% vào Q1/2019 lên 3,9% vào Q1/2020.

Vì vậy doanh thu điện thoại của DGW tăng mạnh lên 65,5% năm 2019. Chúng tôi dự báo Xiaomi sẽ tiếp tục lấy được thị phần và mảng điện thoại của DGW sẽ có mức tăng hữu cơ lần lượt là 16,2% và 8,0% trong năm 2020 và 2021.

Thêm động lực tăng trưởng doanh thu từ các sản phẩm mới

DGW đang tích cực tìm kiếm những đối tác mới để mở rộng phạm vụ kinh doanh cả theo chiều ngang và theo chiều dọc. Hợp đồng hợp tác với Apple là một ví dụ. Chúng tôi dự báo doanh thu từ sản phẩm của Apple là động lực tăng trưởng quan trọng, giúp doanh thu năm 2020 và 2021 tăng lần lượt 5,4% và 10,1%.

Chúng tôi lưu ý rằng, mảng hàng tiêu dùng cũng mở rộng mạnh mẽ với mức tăng doanh thu năm 2018 và 2019 lần lượt là 50% và 229%. Nguyên nhân là nhờ liên tục có những sản phẩm mới. Trong năm 2020, DGW đã ký hợp đồng phân phối với hai nhãn hàng chăm sóc cá nhân (Dove và Suave) của Unilever và đang tiếp tục tìm kiếm những hợp đồng mới để phân phối các mặt hàng tiêu dùng của các công Ý và Canada. Nhờ đó, chúng tôi dự báo mảng hàng tiêu dùng sẽ tăng 85,4% năm 2020 và 35,0% năm 2021.

Điều chỉnh tăng dự báo năm 2020 và 2021

Chúng tôi điều chỉnh tăng 7,5% dự báo lợi nhuận thuần năm 2020 là nhờ tăng dự báo của (1) doanh thu mảng điện thoại di động do tăng dự báo doanh thu Xiaomi và bổ sung thêm phần doanh thu từ Apple, (2) doanh thu máy tinh xách tay và máy tính bảng do KDKD 6 tháng đầu năm tốt hơn dự báo cũ (3) doanh thu mảng hàng tiêu dùng với những sản phẩm mới được thêm vào trong nửa sau năm 2020 và (4) tỷ suất lợi nhuận nhờ cơ cấu sản phẩm cải thiện.

Chúng tôi điều chỉnh tăng 7,2% dự báo lợi nhuận năm 2021 là nhờ điều chỉnh tăng dự báo doanh thu mảng điện thoại di động, máy tính xách tay & máy tính bảng và hàng tiêu dùng, phần lớn là nhờ các sản phẩm mới trong nửa cuối năm 2020 sẽ có đóng góp cho cả năm 2021.

Điều chỉnh tăng giá mục tiêu lên 41,500đ; hạ đánh giá xuống Nắm giữ

Chúng tôi điều chỉnh tăng 36,0% giá mục tiêu lên 41.500đ từ 30.500đ nhờ chúng tôi điều chỉnh tăng lợi nhuận thuần và dòng tiền của Công ty cải thiện trong vòng 5 năm tới.

Tuy nhiên, triển vọng hứa hẹn của Công ty đã phản ánh vào giá cổ phiếu. Giá cổ phiếu đã tăng 90,5% từ lúc chúng tôi khuyến nghị mua cổ phiếu vào ngày 15/4. Theo đó, P/E dự phóng 1 năm đã tăng lên mức 8,3 lần từ 4,7 lần trước đó.

Do đó, chúng tôi hạ đánh giá DGW xuống Nắm giữ từ Mua vào. Giá mục tiêu hiện thấp hơn thị giá 1,0% và có P/E dự phóng năm 2020 và 2021 lần lượt là 8,2 lần và 7,2 lần. P/E dự phóng theo giá mục tiêu của năm 2020 sát với P/E bình quân 3 năm là 8,6 lần.

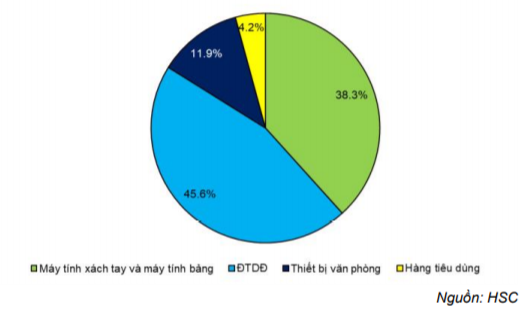

Biểu đồ 3: Cơ cấu doanh thu, dự phóng 2020

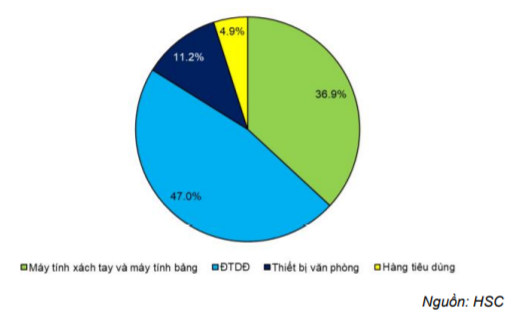

Biểu đồ 4: Cơ cấu doanh thu, dự phóng 2021

Q2/2020: Các mảng chính đều tăng mạnh

KQKD sơ bộ Q2/2020 rất tích cực, doanh thu thuần và lợi nhuận thuần tăng lần lượt 28,0% và 37,5% so với cùng kỳ. KQKD này cao hơn dự báo tăng trưởng doanh thu thuần và lợi nhuận thuần của chúng tôi lần lượt là 14,2% và 19,5%. Nguyên nhân chính của sự chênh lệch này là nhờ doanh thu mảng điện thoại di động và máy tính xách tay tốt hơn dự báo. Công ty cũng đã ký hợp đồng với Apple để trở thành 1 trong 4 nhà phân phối chính thức tại Việt Nam từ tháng 5. Chúng tôi dự báo doanh thu từ sản phẩm Apple sẽ giúp doanh thu của Công ty tăng thêm 5,4% trong năm 2020.

Lợi nhuận thuần Q2/2020 tăng trưởng 37,5% so với cùng kỳ, vượt dự báo của chúng tôi

Bảng 5: KQKD sơ bộ 6 tháng đầu năm 2020 của DGW

DGW đã công bố KQKD sơ bộ Q2/2020, doanh thu thuần đạt 2.563 tỷ đồng (tăng 28,0% so với cùng kỳ) và lợi nhuận thuần là 46 tỷ đồng (tăng 37,5% so với cùng kỳ). Doanh thu thuần cao hơn 12% so với dự báo của chúng tôi là 2.287 tỷ đồng và lợi nhuận thuần cao hơn 15% so với dự báo của chúng tôi là 40 tỷ đồng. Nguyên nhân của sự chênh lệch này là do KQKD tích cực đên từ doanh thu mảng điện thoại di động khi mảng này vẫn phát triển mạnh mẽ thay vì giảm 20% như chúng tôi dự báo. Doanh thu mảng máy tính xách tay & máy tính bảng cũng tích cực hơn dự báo khi tăng 65,1%, so với dự báo của chúng tôi là 50%.

Doanh thu mảng điện thoại di động: Tích cực hơn dự báo

Doanh thu mảng điện thoại di động đạt 1.145 tỷ đồng, tăng 18,4% so với cùng kỳ, cao hơn dự báo của chúng tôi là giảm 20% so với cùng kỳ. Trong cập nhật lần trước, chúng tôi giả định các cửa hàng bán lẻ điện thoại (khách hàng của DGW) sẽ đóng cửa 2 tháng do thực hiện các biện pháp phong tỏa. Thực tế, giai đoạn đóng cửa chỉ kéo dài ít hơn 1 tháng tại hầu hết các cửa hàng. Do đó, doanh thu bán điện thoại Xiaomi của DGW đã tăng cao hơn dự báo.

Doanh thu máy tính xách tay & máy tính bảng: Tích cực hơn dự báo

Doanh thu máy tính xách tay & máy tính bảng đạt 1.080 tỷ đồng (tăng 65,1% so với cùng kỳ) trong Q2/2020, được hưởng lợi từ nhu cầu làm việc tại nhà và học trực tuyến. Thực tế, doanh thu Q1/2020 mảng này của DGW đạt 791 tỷ (tăng 69% so với cùng kỳ). Kết quả này đã vượt dự báo của chúng tôi là tăng 50% so với cũng kỳ.

Doanh thu thiết bị văn phòng: Thấp hơn nhiều dự báo của chúng tôi

Doanh thu thiết bị văn phòng đạt 286 tỷ đồng (giảm 11,2% so với cùng kỳ) trong Q2/2020 do các doanh nghiệp hạn chế đầu tư trong giai đoạn khó khăn này. KQKD thực tế thấp hơn nhiều so với dự báo của chúng tôi là doanh thu tăng 30%.

Biểu đồ 6: Doanh thu thuần theo quý (tỷ đồng)

Biểu đồ 7: Lợi nhuận thuần theo quý (tỷ đồng)

Lợi nhuận thuần nửa đầu năm 2020 tăng 55,5%, vượt dự báo của chúng tôi

Lũy kế doanh thu thuần nửa đầu năm 2020 là 4.875 tỷ đồng (tăng trưởng 44,5% so với cùng kỳ) và hoàn thành 47,8% dự báo doanh thu thuần cả năm trước điều chỉnh của chúng tôi. Lợi nhuận thuần đạt 91 tỷ đồng (tăng trưởng 55,5% so với cùng kỳ) và hoàn thành 45,5% dự báo doanh thu thuần cả năm trước điều chỉnh của chúng tôi

Sản phẩm của Apple đóng góp 5,4% tổng doanh thu năm 2020.

Từ tháng 5, Cổ phiếu DGW trở thành nhà phân phối tất cả các sản phẩm của Apple tại Việt Nam gồm iPhone, MacBook, iPad, Apple Watch, Beats, Apple TV và các phụ kiện khác. Bên cạnh DGW, Apple còn ký hợp đồng phân phối với PSD, tăng số nhà phân phối tại Việt Nam lên 4 nhà phân phối là: FPT Synnex, Trung tâm Phân phối Viettel, DGW và PSD.

Khách hàng của các sản phẩm Apple của DGW là các nhà bán lẻ trên toàn quốc trừ MWG và FRT. Theo ban lãnh đạo, doanh thu Apple tại Việt Nam khoảng 1,2 tỷ USD/năm, trong đó có 500 triệu USD từ các nhà phân phối chính thức và 700 triệu USD tới từ hàng xách tay. DGW tin rằng sản phẩm Apple do Công ty phân phối sẽ có mức giá hợp lý và có thể lấy được thị phần của nhóm hàng xách tay.

DGW dự kiến bán 50.000 sản phẩm của Apple trong năm nay, nhưng chưa công bố doanh thu dự kiến. Chúng tôi ước tính Công ty sẽ ghi nhận doanh thu 542 tỷ từ sản phẩm Apple trong năm 2020 (tương đương 5,4% tổng doanh thu).

Điều chỉnh tăng dự báo năm 2020 và 2021

Chúng tôi điều chỉnh tăng 7,5% dự báo lợi nhuận thuần năm 2020 là nhờ tăng dự báo của (1) doanh thu mảng điện thoại di động do tăng dự báo doanh thu Xiaomi và bổ sung thêm phần doanh thu từ Apple, (2) doanh thu máy tinh xách tay và máy tính bảng do KDKD 6 tháng đầu năm tốt hơn dự báo cũ (3) doanh thu mảng hàng tiêu dùng với những sản phẩm mới được thêm vào trong nửa sau năm 2020 và (4) tỷ suất lợi nhuận nhờ cơ cấu sản phẩm cải thiện.

Chúng tôi điều chỉnh tăng 7,2% dự báo lợi nhuận thuần năm 2021 nhờ điều chỉnh tăng dự báo doanh thu mảng điện thoại, máy tính xách tay & máy tính bảng và hàng tiêu dùng, phần lớn là nhờ các sản phẩm mới trong nửa cuối năm 2020 sẽ có đóng góp cho cả năm 2021.

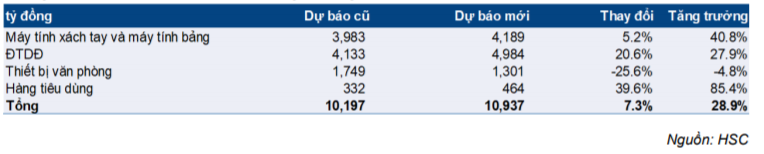

Điều chỉnh tăng 7,5% dự báo lợi nhuận năm 2020

Nhờ KQKD Q2/2020 vượt dự báo của chúng tôi, hợp đồng với Apple và thêm hai sản phẩm hàng tiêu dùng mới vào danh mục sản phẩm của Công ty, chúng tôi điều chỉnh tăng 7,3% dự báo doanh thu thuần năm 2020 lên 10.937 tỷ đồng (tăng 28,9%). Nhờ điều chỉnh tăng dự báo doanh thu và tỷ suất lợi nhuận, chúng tôi điều chỉnh tăng 7,5% dự báo lợi nhuận thuần lên 215 tỷ đồng (tăng trưởng 30,8%).

Bảng 8: Dự báo KQKD năm 2020

Bảng 9: Dự báo doanh thu từng mảng kinh doanh năm 2020

Những thay đổi giả định chính là:

- Điều chỉnh tăng 20,6% doanh thu điện thoại di động

Cụ thể:

- Chúng tôi điều chỉnh tăng dự báo doanh thu Xiaomi và Nokia lên 4.525 tỷ đồng (tăng trưởng 16,2%) so với dự báo cũ của chúng tôi là 4.133 tỷ đồng (tăng trưởng 6,1%).

- Chúng tôi cũng thêm doanh thu từ sản phẩm Apple vào mô hình dự báo. Chúng tôi dự báo doanh thu từ iPhone và các phụ kiện của Apple năm 2020 là 458 tỷ đồng.

- Điều chỉnh tăng 5,2% dự báo doanh thu máy tính xách tay và máy tính bảng

Chúng tôi dự báo doanh thu máy tính xách tay và máy tính bảng đạt 4.189 tỷ đồng (tăng trưởng 40,8%) cao hơn so với dự báo cũ của chúng tôi là 3.983 tỷ đồng (tăng trưởng 33,9%). Chúng tôi dự báo doanh thu từ sản phẩm Apple là 84 tỷ đồng, trong khi đó doanh thu bán buôn sẽ tới từ các sản phẩm khác. Nhu cầu máy tính xách tay và máy tính bảng được hưởng lợi từ xu hướng học trực tuyến và làm việc tại nhà trong giai đoạn dịch COVID-19 bùng phát.

- Điều chỉnh giảm 25,6% doanh thu thiết bị văn phòng

Chúng tôi điều chỉnh giảm 25,6% dự báo doanh thu thiết bị văn phòng còn 1.301 tỷ đồng (giảm 4,8%) để phản ánh xu hướng giảm từ Q2/2020.

- Điều chỉnh tăng 39,6% doanh thu từ mảng hàng tiêu dùng

DGW kỳ vọng trong nửa sau năm 2020 Công ty sẽ ký hợp đồng mới để phân phối hai sản phẩm tiêu dùng mới của các công ty Ý và Canada. Chúng tôi dự báo những sản phẩm mới này sẽ đóng góp 120 tỷ doanh thu và là động lực tăng trưởng cho mảng hàng tiêu dùng trong năm 2020. Chúng tôi dự báo doanh thu mảng hàng tiêu dùng sẽ đạt 464 tỷ đồng (tăng trưởng 85,4%). Tuy nhiên, đóng góp vào tổng doanh thu của DGW vẫn chiếm tỷ trọng nhỏ là 4,2%.

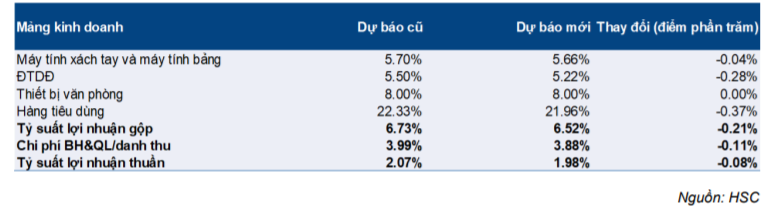

- Điều chỉnh giảm nhẹ dự báo tỷ suất lợi nhuận gộp

Chúng tôi điều chỉnh giảm nhẹ tỷ suất lợi nhuận gộp còn 6,5%, từ dự báo cũ là 6,55%. Chúng tôi điều chỉnh giảm dự báo tỷ suất lợi nhuận gộp mảng điện thoại di động và máy tính xách tay & máy tính bảng, do các sản phẩm Apple có tỷ suất lợi nhuận thấp hơn các sản phẩm khác. Tuy nhiên, tỷ suất lợi nhuận bị giảm được bù đắp nhờ việc tăng tỷ trọng từ các sản phẩm hàng tiêu dùng, vốn có tỷ suất lợi nhuận cao hơn điện thoại, máy tính xách tay và thiết bị văn phòng.

Bảng 10: Dự báo tỷ suất lợi nhuận năm 2020

- Tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm nhẹ

Chúng tôi điều chỉnh giảm tỷ lệ chi phí bán hàng & quản lý/doanh thu năm 2020 còn 3,92% so với dự báo cũ là 3,99% nhờ lợi thế kinh tế theo quy mô. Nhờ điều chỉnh giảm tỷ lệ chi phí bán hàng & quản lý/doanh thu, chúng tôi điều chỉnh tăng dự báo tỷ suất lợi nhuận thuần lên 1,97% so với dự báo cũ là 1,96%.

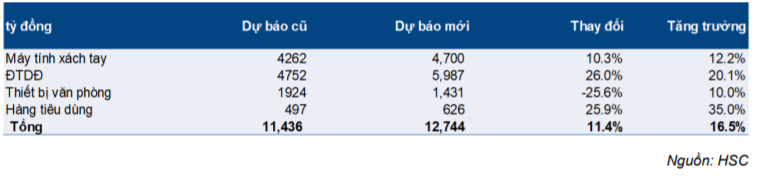

Điều chỉnh tăng dự báo lợi nhuận năm 2021 lên 7,2%

Chúng tôi điều chỉnh tăng 11,4% doanh thu thuần năm 2021 lên 12.744 tỷ đồng (tăng trưởng 16,5%) nhờ điều chỉnh tăng lần lượt 26,0%; 10,3% và 25,9% dự báo doanh thu thuần của mảng điện thoại di động, máy tính xách tăng & máy tính bảng và hàng tiêu dùng. Theo đó, chúng tôi điều chỉnh tăng 7,2% dự báo lợi nhuận thuần năm 2021 lên 253 tỷ đồng (tăng trưởng 17,6%).

Bảng 11: Dự báo KQKD năm 2021

Bảng 12: Dự báo doanh thu từng mảng kinh doanh năm 2020

Các giả định chính như sau:

- Điều chỉnh tăng 26,0% dự báo doanh thu mảng điện thoại di động

- Dự báo doanh thu của Xiaomi và Nokia đạt 4.888 tỷ đồng (tăng 8,0% so với cùng kỳ).

- Dự báo doanh thu cả năm iPhone và các phụ kiện của Apple đạt 1.099 tỷ đồng

- Điều chỉnh tăng 10,3% doanh thu máy tính xách tay và máy tính bảng

- Chúng tôi tăng 184 tỷ đồng doanh thu vào doanh thu năm 2021 phản ánh đóng góp cả năm của các sản phẩm Apple

- Dự báo doanh thu các sản phẩm khác đạt 4.284 tỷ đồng (tăng 10% so với cùng kỳ)

- Điều chỉnh giàm 25,6% dự báo doanh thu mảng thiết bị văn phòng.

Chúng tôi tin rằng doanh thu mảng thiết bị văn phòng sẽ hồi phục, giả định các doanh nghiệp sẽ lạc quan hơn trong năm tới. Nhưng chúng tôi tôi điều chỉnh giảm 25,6% dự báo doanh thu mảng nảy năm 2021 do đã điều chỉnh giảm dự báo doanh thu năm 2020. Chúng tôi dự báo doanh thu mảng thiết bị văn phòng là 1.431 tỷ đồng (tăng 10% so với cùng kỳ).

- Chúng tôi điều chỉnh tăng 25,9% dự báo doanh thu mảng hàng tiêu dùng

Chúng tôi dự báo những sản phẩm mới trong nửa sau năm 2020 sẽ đóng góp doanh thu cả năm cho năm 2021, do đó chúng tôi dự báo doanh thu mảng hàng tiêu dùng 626 tỷ đồng (tăng 35,0% so với cùng kỳ), cao hơn 25,9% so với dự báo cũ của chúng tôi.

- Tỷ suất lợi nhuận thuần giảm 1,98%

Chúng tôi dự báo tỷ suất lợi nhuận đạt 1,98% thấp hơn so với dự báo cũ của chúng tôi là 2,07% do thay đổi cơ cấu sản phẩm. Trong năm 2021, chúng tôi dự báo đóng góp lớn hơn từ các sản phẩm của Apple với tỷ suất lợi nhuận gộp thấp hơn.

Bảng 13: Dự báo tỷ suất lợi nhuận năm 2021

Định giá và khuyến nghị

Chúng tôi điều chỉnh tăng 36,0% giá mục tiêu lên 41.500đ từ 30.500đ nhờ dự báo lợi nhuận thuần tăng và dòng tiền cải thiện trong 5 năm tới.

Tuy nhiên, triển vọng tích cực này đã phản ánh vào giá cổ phiếu do giá cổ phiếu đã tăng 90,5% từ khi chúng tôi khuyến nghị mua vào ngày 15/4.

Do đó, chúng tôi hạ đánh giá DGW xuống Nắm giữ từ Mua vào. Giá mục tiêu hiện thấp hơn thị giá 1,0% và có P/E dự phóng năm 2020 và 2021 lần lượt là 8,2 lần và 7,2 lần.

Mô hình định giá của chúng tôi sử dụng lãi suất phi rủi ro là 4,5% (từ 3,4% trong mô hình cũ), phần bù rủi ro là 7,0% (so với 8,8% trong mô hình cũ), beta là 1,3 (không thay đổi so với mô hình cũ), tỷ trọng vốn chủ sở hữu là 70% (tăng từ 55% trong mô hình cũ) và tăng trưởng dài hạn là 3% (không thay đổi so với mô hình cũ). Những thay đổi này khiến WACC cao hơn là 11,1% so với 10,6% trong mô hình cũ.

Giả định dự báo về dòng tiền không thay đổi, WACC tăng lên sẽ khiến giá trị hợp lý của Công ty giảm 10%.

Tuy nhiên, chúng tôi điều chỉnh tăng dự báo dòng tiền tự do trong 5 năm tới. Nhờ những lý do sau:

- Điều chỉnh tăng dự báo lợi nhuận thuần năm 2020 và 2021 như trên

- Điều chỉnh tăng dự báo lợi nhuận thuần giai đoạn 2022-2024. Đối với năm 2022 chúng tôi dự báo lợi nhuận thuần đạt 299 tỷ đồng, cao hơn 7,5% dự báo cũ là 279 tỷ đồng. Đối với năm 2023 chúng tôi dự báo lợi nhuận thuần đạt 344 tỷ đồng, cao hơn 8,9% dự báo cũ là 316 tỷ đồng. Đối với năm 2024 chúng tôi dự báo lợi nhuận thuần đạt 382 tỷ đồng, cao hơn 9,8% dự báo cũ là 348 tỷ đồng

- Giảm dự báo về nhu cầu vốn lưu động cho giai đoạn 2020-2024 do chúng tôi tin rằng hàng tồn kho và các khoản phải thu sẽ được quản lý hiệu quả hơn theo thời gian. DGW đã giảm đáng kể chu kỳ chuyển đổi tiền mặt từ 95,6 ngày năm 2017 còn 79,7 ngày năm 2018 và 60,4 ngày năm 2019. Chúng tôi dự báo chu kỳ chuyển đổi tiền mặt năm 2020 và 2024 sẽ lần lượt là 48,3 ngày và 48,7 ngày

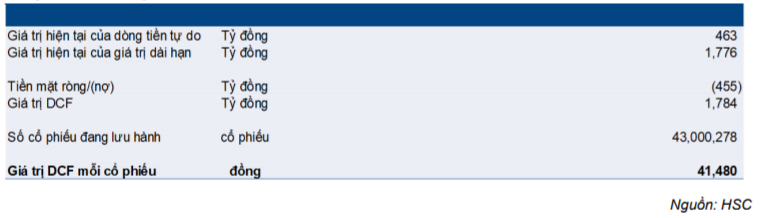

Nhờ điều chỉnh tăng dự báo dòng tiền tự do, chúng tôi dự báo giá trị hợp lý của DGW sẽ tăng 36,0% lên 41.500đ từ 30.500đ.

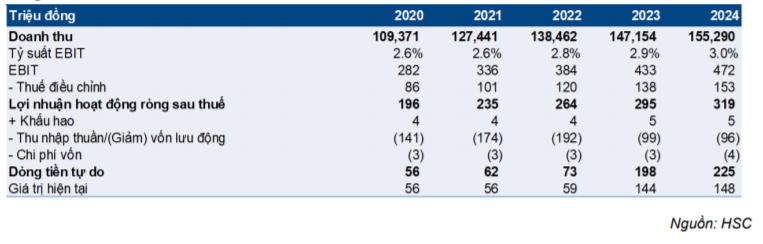

Bảng 14: Mô hình DCF tiêu chuẩn

Bảng 15: Định giá DCF

Nguồn: HSC