Triển vọng mạnh mẽ vẫn duy trì

DGW tiếp tục có KQKD xuất sắc trong tháng 2/2021 với doanh thu thuần tăng 47% so với cùng kỳ. Kết quả này sát với dự báo của chúng tôi, do đó chúng tôi giữ nguyên dự báo doanh thu thuần năm 2021-2022. Tuy nhiên, chúng tôi tăng nhẹ dự báo lợi nhuận thuần năm 2021, 2022 và 2023 do tăng dự báo tỷ suất lợi nhuận thuần và doanh thu thuần năm 2023. Chúng tôi tăng 13,8% giá mục tiêu lên 130.300đ nhưng hạ khuyến nghị đối với DGW xuống Nắm giữ (từ Mua vào) do giá cổ phiếu đã tăng 59% và sát với giá trị hợp lý.

Đồ thị cổ phiếu DGW phiên giao dịch ngày 24/03/2021. Nguồn: AmiBroker

Doanh thu thuần tăng 114% trong 2 tháng đầu năm 2021, đúng như dự báo

BLĐ DGW tiết lộ, doanh thu thuần của Công ty tháng 2/2021 đạt 1.100 tỷ đồng, tăng 46,9% so với cùng kỳ. Doanh thu thuần lũy kế trong 2 tháng đầu năm 2021 đạt 3.136 tỷ đồng, tăng 114,1% so với cùng kỳ. Kết quả này sát với dự báo của chúng tôi.

Trong tháng 1/2021, doanh thu thuần tăng 184% so với cùng kỳ lên 2.036 tỷ đồng nhờ doanh thu từ máy tính xách tay và máy tính bảng tăng mạnh 324% so với cùng kỳ, điện thoại di động tăng 153% so với cùng kỳ, thiết bị văn phòng tăng 265% so với cùng kỳ và hàng tiêu dùng tăng 70% so với cùng kỳ.

Cơ cấu doanh thu tháng 2/2021 vẫn chưa được công bố. Chúng tôi tin rằng mức tăng trưởng 46,9% trong tháng 2/2021 cũng được thúc đẩy nhờ tăng trưởng vững chắc của tất cả các nhóm sản phẩm và trong số đó, điện thoại di động, máy tính xách tay và máy tính bảng là những sản phẩm tăng trưởng mạnh mẽ nhất.

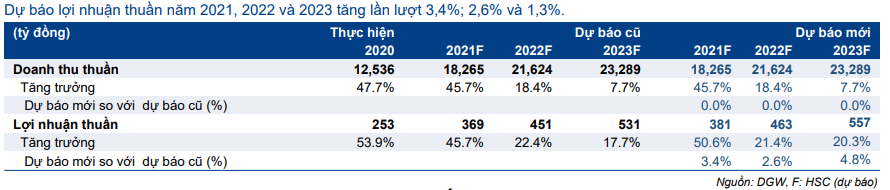

Bảng 1: Doanh thu thuần 2T/2021  Điều chỉnh tăng nhẹ dự báo lợi nhuận thuần

Điều chỉnh tăng nhẹ dự báo lợi nhuận thuần

Do doanh thu thuần 2 tháng đầu năm 2021 sát với dự báo của chúng tôi, chúng tôi giữ nguyên dự báo doanh thu thuần năm 2021-2022. Chúng tôi dự báo doanh thu thuần năm 2021 và 2022 của Cổ phiếu DGW sẽ tăng trưởng mạnh lần lượt 45,7% và 18,4%.

Trong năm 2023, chúng tôi điều chỉnh tăng 4,5% dự báo doanh thu thuần lên 24.337 tỷ đồng sau khi tăng 12,5% dự báo doanh thu điện thoại Xiaomi.

Chúng tôi điều chỉnh giảm chi phí bán hàng & quản lý, theo đó, điều chỉnh tăng nhẹ tỷ suất lợi nhuận thuần trong giai đoạn 2021-2023. Cụ thể, chúng tôi điều chỉnh tăng 3,4% dự báo lợi nhuận thuần năm 2021 lên 383 tỷ đồng (tăng trưởng 50,3%). Năm 2022, chúng tôi nâng 2,6% dự báo lợi nhuận thuần lên 463 tỷ đồng (tăng trưởng 21,4%). Năm 2023, chúng tôi tăng 4,8% dự báo lợi nhuận thuần lên 557 tỷ đồng (tăng trưởng 20,3%).

Bảng 2: Dự báo lợi nhuận

Định giá và khuyến nghị

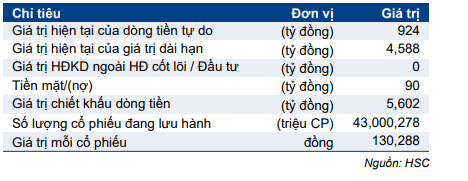

Chúng tôi tăng 13,8% giá mục tiêu lên 130.300đ từ 115.400đ, do tăng dự báo lợi nhuận thuần và dòng tiền trong 5 năm tới. Giá mục tiêu của chúng tôi thấp hơn 0,9% so với dự báo, theo đó, P/E dự phóng 2021 là 15,1 lần, khá sát với P/E dự phóng mục tiêu 2021 là 15,8 lần mà chúng tôi đưa ra cho MWG.

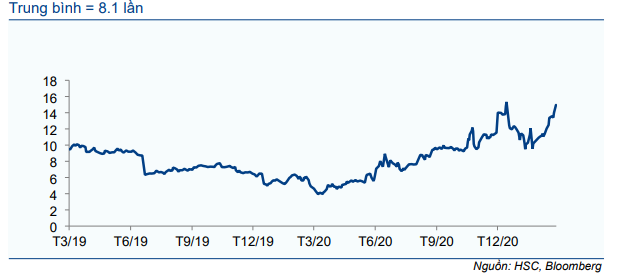

P/E dự phóng mục tiêu 2021 của chúng tôi là 15,1 lần, cao hơn 86,7% so với bình quân P/E dự phóng 1 năm trước đây của Công ty là 8,1 lần (trong 2 năm qua). Theo quan điểm của chúng tôi, tốc độ tăng trưởng nhanh trong năm 2021, 2022 và 2023 cho thấy P/E tăng là hợp lý.

Tuy nhiên, giá cổ phiếu đã tăng 59% kể từ khuyến nghị Mua vào của chúng tôi (vào ngày 8/2/2021) và cổ phiếu hiện đang giao dịch sát với giá mục tiêu mới của chúng tôi. Chúng tôi duy trì quan điểm tích cực về triển vọng hoạt động của DGW, nhưng hạ khuyến nghị cổ phiếu xuống Nắm giữ (từ Mua vào) do định giá đã ở mức hợp lý.

Dự báo mới: Điều chỉnh tăng nhẹ dự báo lợi nhuận thuần giai đoạn 2021-2023

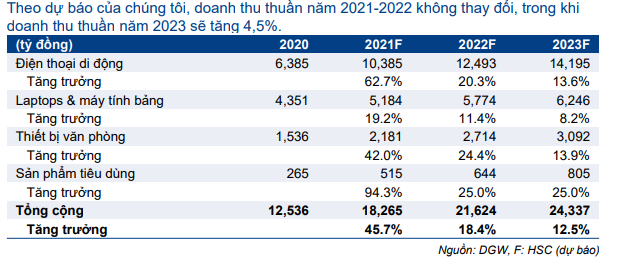

Chúng tôi duy trì giả định tất cả các sản phẩm sẽ tăng trưởng mạnh mẽ trong giai đoạn 2021-2023. Ngoài ra, chúng tôi điều chỉnh tăng 4,5% dự báo doanh thu thuần năm 2023 do tăng dự báo doanh thu điện thoại Xiaomi. Chúng tôi cũng điều chỉnh tăng một chút tỷ suất lợi nhuận thuần giai đoạn 2021-2023 dựa trên những thông tin mà công ty cung cấp. Theo đó, lợi nhuận thuần năm 2021, 2022 và 2023 được điều chỉnh tăng lần lượt 3,4%, 2,6% và 4,8%.

Duy trì dự báo doanh thu thuần năm 2021-2022 và tăng 4,5% dự báo năm 2023

Do doanh thu thuần trong 2 tháng đầu năm 2021 sát với dự báo, chúng tôi giữ nguyên dự báo doanh thu thuần năm 2021-2022. Chúng tôi dự báo doanh thu thuần năm 2021 và 2022 sẽ tăng trưởng mạnh lần lượt 45,7% và 18,4%.

Chúng tôi tiếp tục kỳ vọng tất cả các phân khúc sản phẩm sẽ tăng trưởng mạnh mẽ trong giai đoạn 2021-2023, do:

- Doanh thu điện thoại Xiaomi và Apple tăng mạnh nhờ thị phần tăng

- Nhu cầu máy tính xách tay & máy tính bảng mạnh mẽ;

- Nhu cầu thiết bị văn phòng tăng nhờ vào chi tiêu vào sản phẩm CNTT của doanh nghiệp tăng và bổ sung thêm doanh thu đồng hồ, tai nghe và phụ kiện của Apple vào nhóm hàng này;

- Doanh thu mảng tiêu dùng tăng nhờ sản phẩm y tế mới Regenflex (một loại thuốc ngăn ngừa, giảm đau, phục hồi chức năng đàn hồi và bôi trơn khớp).

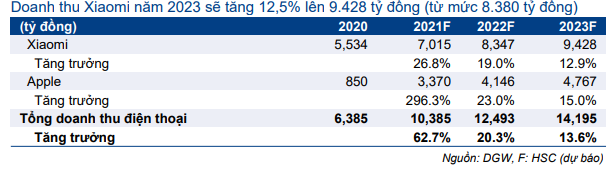

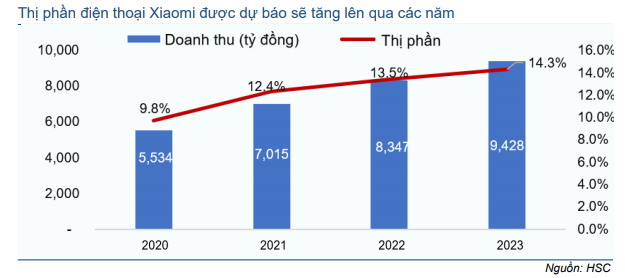

Đối với năm 2023, chúng tôi tăng 12,5% dự báo doanh thu điện thoại di động của Xiaomi lên 4.928 tỷ đồng (từ 8.380 tỷ đồng). Trong dự báo cũ, chúng tôi giả định thị phần sản lượng của Xiaomi trong năm 2023 sẽ là 13,5%, không đổi so với năm 2022; tuy nhiên, trong dự báo mới, chúng tôi kỳ vọng thị phần của Xiaomi sẽ tăng lên 14,3% trong năm 2023 từ 13,5% trong năm 2022. Kết quả, chúng tôi tăng 4,5% dự báo doanh thu thuần của Cổ phiếu DGW trong năm 2023 lên 23.447 tỷ đồng.

Bảng 3: Dự báo doanh thu theo mảng kinh doanh

Bảng 4: Dự báo doanh thu điện thoại di động

Bảng 5: Dự báo doanh thu và thị phần điện thoại di động Xaomi

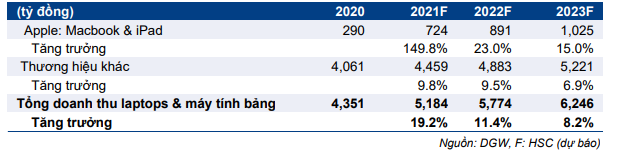

Bảng 6: Dự báo doanh thu Laptops & máy tính bảng

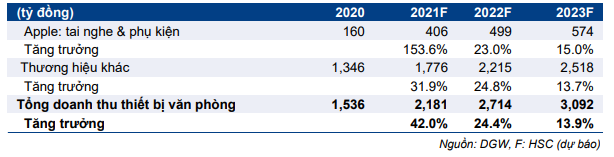

Bảng 7: Dự báo doanh thu thiết bị văn phòng

Tăng dự báo tỷ suất lợi nhuận thuần giai đoạn 2021-2023

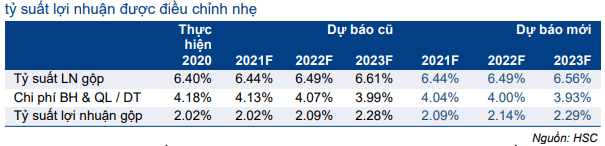

Điều chỉnh nhẹ tỷ suất lợi nhuận gộp năm 2023

Chúng tôi không thay đổi dự báo tỷ suất lợi nhuận gộp năm 2021-2022. Trong năm 2023, do doanh thu di động tăng như đề cập ở trên, tỷ suất lợi nhuận gộp sẽ giảm nhẹ xuống 6,56% (từ 6,61% trong dự báo trước đây).

Điều chỉnh giảm tỷ lệ chi phí bán hàng & quản lý/doanh thu

Dựa trên thông tin công ty cung cấp, chúng tôi điều chỉnh giảm nhẹ tỷ lệ chi phí bán hàng & quản lý/doanh thu xuống 4,04% trong năm 2021 (từ 4,13% trong dự báo trước đây), 4,0% trong năm 2022 (từ 4,07% trước đây) và 3,93% trong năm 2023 (từ 3,99% trước đây).

Theo đó, điều chỉnh tăng dự báo tỷ suất lợi nhuận thuần

Do đó, dự báo tỷ suất lợi nhuận thuần được điều chỉnh lên 2,09% trong năm 2021 (từ 2,02% trước đây), 2,14% trong năm 2022 (từ 2,09% trước đây) và 2,29% trong năm 2023 (từ 2,28% trước đây).

Bảng 8: Đều chỉnh dự báo tỷ suất lợi nhuận

Từ đó, chúng tôi tăng lần lượt 3,4%, 2,6% và 4,8% dự báo lợi nhuận thuần năm 2021 lên lần lượt 381 tỷ đồng (tăng trưởng 50,6%), 463 tỷ đồng (tăng trưởng 21,4%) và 557 tỷ đồng (tăng trưởng 20,3%).

Định giá và khuyến nghị

Chúng tôi tăng 13,8% giá mục tiêu lên 130.300đ từ 115.400đ do tăng dự báo lợi nhuận thuần trong 5 năm tới. Giá mục tiêu của chúng tôi thấp hơn 0,9% so với thị giá, theo đó, P/E dự phóng mục tiêu 2021 là 15,1 lần, sát với P/E dự phóng mục tiêu của chúng tôi cho MWG là 15,8 lần. Chúng tôi đã khuyến nghị Mua vào đối với DGW với giá mục tiêu 114.500đ vào ngày 8/2/2021 và kể từ đó giá cổ phiếu đã tăng 59% và hiện đang ở sát giá mục tiêu mới của chúng tôi. Mặc dù chúng tôi đánh giá tích cực về triển vọng hoạt động của Công ty, nhưng chúng tôi hạ khuyến nghị cổ phiếu xuống Nắm giữ (từ Mua vào) do định giá đã ở mức hợp lý.

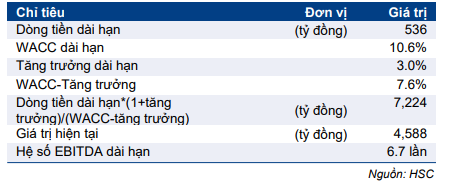

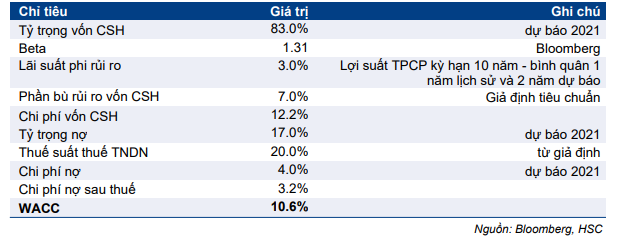

Định giá DCF của chúng tôi sử dụng lãi suất phi rủi ro là 3% (không đổi), phần bù rủi ro vốn CSH là 7,0% (không đổi), hệ số beta là 1,3 (không đổi), tỷ trọng vốn CSH là 83% (không đổi) và tăng trưởng dài hạn là 3% (không thay đổi).

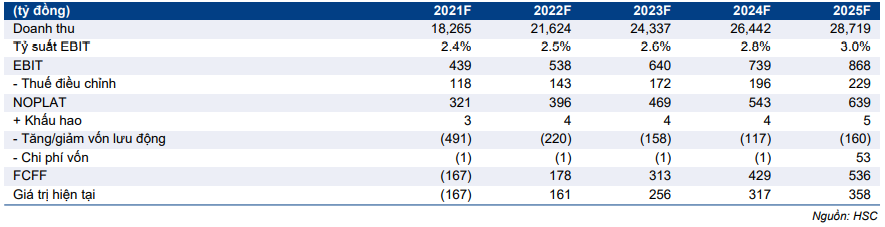

Chúng tôi tăng dự báo lợi nhuận thuần giai đoạn 2021-2025, theo đó, dòng tiền tự do trong giai đoạn 2022-2025 tăng 2,5-14,9% so với dự báo cũ.

Chúng tôi dự báo dòng tiền tự do âm trong năm 2021 do chúng tôi dự báo vốn lưu động tăng sau khi tăng giả định số ngày tồn kho lên 28,9 ngày trong năm 2021 từ mức thấp là 25,7 ngày vào thời điểm cuối năm 2020, do cuối năm 2020 sản phẩm Apple bị thiếu hàng. Từ năm 2022 trở đi, số ngày tồn kho được dự báo sẽ ổn định ở mức 28,9 ngày.

Do dòng tiền tự do tăng lên, giá mục tiêu của chúng tôi tăng 13,8% lên 130.300đ; theo đó, P/E dự phóng 2021 là 15,1 lần, cao hơn 86,7% so với bình quân P/E dự phóng 1 năm của Công ty là 8,1 lần từ tháng 3/2019 đến tháng 3/2021, nhưng sát với P/E dự phóng mục tiêu năm 2021 của công ty cùng ngành MWG là 15,8 lần.

Bảng 9: FCFF

Bảng 10: Tính toán giá trị dài hạn

Bảng 11: Tính toán DCF

Bảng 12: Tính toán WACC

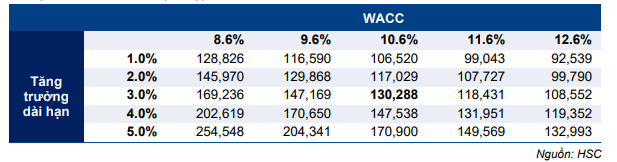

Bảng 13: Phân tích độ nhạy

Bảng 14: P/E dự phóng lịch sử 1 năm của DGW (từ T3/2019)

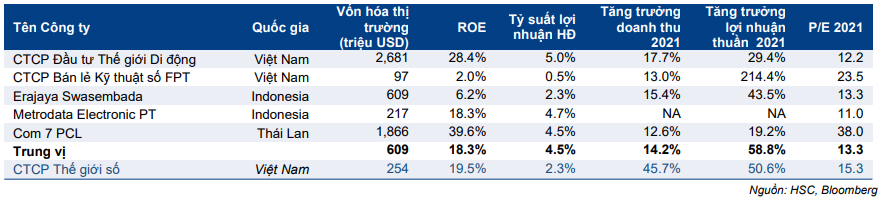

Bảng 15: So sánh DGW với các công ty cùng ngành

Nguồn: HSC