Chúng tôi nâng đánh giá đối với cổ phiếu DGW từ Tăng tỷ trọng lên Mua vào với giá mục tiêu là 30.500đ; tương đương tiềm năng tăng giá 38,8%. Tại giá mục tiêu trên, P/E dự phóng năm 2020 là 6,5 lần và năm 2021 là 5,5 lần. Chúng tôi đã điều chỉnh tăng 11,4% giá mục tiêu từ 27.400đ trước đây vì chúng tôi lạc quan hơn về triển vọng lợi nhuận trong năm nay.

Giả định dịch Covid-19 tại Việt Nam được khống chế vào cuối Q2; chúng tôi điều chỉnh tăng 4% dự báo lợi nhuận thuần năm 2020 lên 200 tỷ đồng, tăng trưởng 22,6% (từ 192 tỷ đồng, tăng trưởng 17,9% trong dự báo trước đó). Chúng tôi điều chỉnh dự báo vì điều chỉnh tăng giả định cho sản phẩm CNTT (máy tính xách tay, máy tính bảng và thiết bị văn phòng). Nhu cầu đối với những sản phẩm này đang tốt nhờ xu hướng học trực tuyến và làm việc tại nhà trước ảnh hưởng của dịch Covid-19. Cho năm 2021, chúng tôi kỳ vọng lợi nhuận thuần tăng trưởng 18,4% nhờ mảng ĐTDĐ hồi phục và mảng hàng tiêu dùng đạt kết quả khả quan.

Đồ thị cổ phiếu DGW phiên giao dịch ngày 27/04/2020. Nguồn: AmiBroker

Bảng 1: Thay đổi dự báo

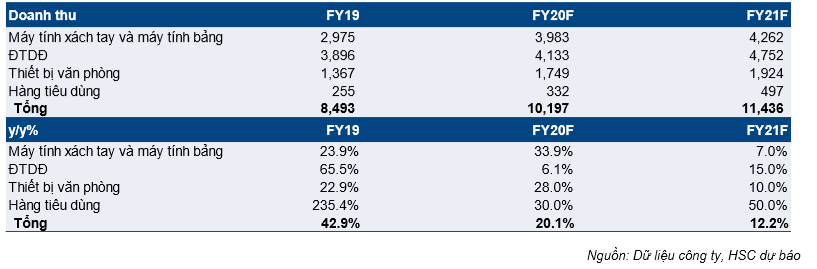

Do nhu cầu đối với các thiết bị làm việc tại nhà tăng mạnh, chúng tôi dự báo doanh thu từ máy tính xách tay và máy tính bảng trong năm 2020 sẽ tăng trưởng 33,9% so với dự báo trước đây là 11%; và dự báo tăng trưởng doanh thu từ thiết bị văn phòng là 28% so với 18% trong dự báo trước đây.

Tuy nhiên, danh thu bán ĐTDĐ sẽ chịu ảnh hưởng tiêu cực của đại dịch do các doanh nghiệp bán lẻ (là khách hàng của DGW) đóng cửa hàng và nhu cầu giảm. Chúng tôi điều chỉnh giảm 13,1% doanh thu ĐTDĐ xuống còn 4.133 tỷ đồng, tăng trưởng 6,1% (từ 4.753 tỷ đồng, tăng trưởng 22%).

Chúng tôi lần đầu đưa ra dự báo cho năm 2021 với doanh thu thuần đạt 11.435 tỷ đồng, tăng trưởng 12,1% và lợi nhuận thuần đạt 236 tỷ đồng, tăng trưởng 18,4%. Tăng trưởng đạt được nhờ sự hồi phục của mảng ĐTDĐ (tăng trưởng 15%) và hàng tiêu dùng (tăng trưởng 50%).

Mảng hàng tiêu dùng tăng trưởng mạnh nhờ hạch toán nguyên năm các thương hiệu sản phẩm chăm sóc cá nhân của Unilever là Dove & Suave và đưa thêm các thương hiệu khác vào danh mục sản phẩm của mình. Sản phẩm CNTT dự kiến tăng trưởng 7,9%; hưởng lợi từ xu hướng chuyển đổi số tại các doanh nghiệp.

Tình hình tài chính của Cổ phiếu DGW khá lành mạnh với tỷ lệ nợ thuần/vốn chủ sở hữu là 0,4 lần; hệ số lợi nhuận dùng để thanh toán lãi vay là 5,1 lần; hệ số khả năng thanh toán hiện thời là 1,6 lần và lưu chuyển tiền từ HĐKD dương 51 tỷ đồng trong năm 2020 (dựa trên dự báo trong kịch bản cơ sở của chúng tôi).

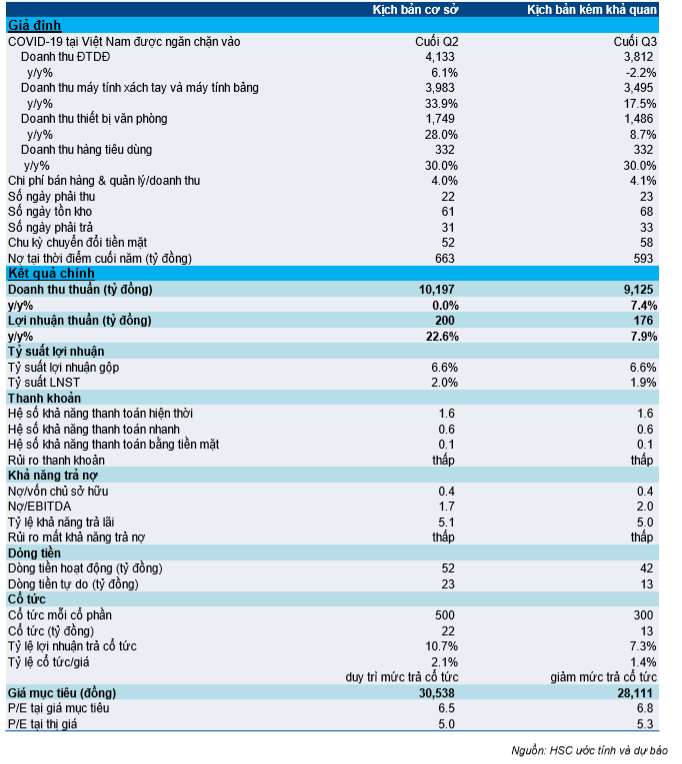

Rủi ro đối với đánh giá cổ phiếu và giá mục tiêu của chúng tôi – Rủi ro đối với dự báo và định giá sẽ chủ yếu xuất phát từ thời gian dịch xảy ra Covid-19. Trong kịch bản cơ sở, chúng tôi giả định dịch bênh sẽ được khống chế hoàn toàn tại Việt Nam vào cuối Q2.

Trong kịch bản tiêu cực, chúng tôi giả định dịch Covid-19 sẽ được khống chế vào cuối Q3, khi đó lợi nhuận thuần năm 2020 tăng trưởng 7,9% và giá mục tiêu là 28.100đ.

Cả kịch bản cơ sở và kịch bản tiêu cực đều cho thấy lợi nhuận tăng trưởng và tình hình tài chính lành mạnh trong năm 2020; tuy nhiên trong kịch bản tiêu cực, tăng trưởng và tỷ lệ lợi nhuận dùng để trả cổ tức sẽ thấp hơn.

Mặc dù tỷ suất lợi nhuận thuần của DGW thấp, chỉ khoảng 2%, chi phí cố định (chủ yếu là tiền lương và chi phí phí cố định khác) vẫn ở mức thấp, dưới 1% doanh thu. Trong kịch bản tiêu cực, dịch Covid-19 chỉ khiến lợi nhuận tăng trưởng kém đi mà không làm lợi nhuận giảm; và theo chúng tôi ảnh hưởng của dịch bệnh đối với Công ty không nghiêm trọng như đối với các doanh nghiệp bán lẻ.

Tổng quan về doanh nghiệp

Kể từ năm 2018, DGW chuyển từ một doanh nghiệp phân phối thuần túy thành doanh nghiệp cung cấp dịch vụ phát triển thị trường (MES) cho bên thứ ba là các doanh nghiệp công nghệ và hàng tiêu dùng. Công ty có 4 nhóm hàng là ĐTDĐ (chiếm 40-46% doanh thu), máy tính xách tay & máy tính bảng (chiếm 35-40% doanh thu), thiết bị văn phòng (chiếm 16-19% doanh thu) và hàng tiêu dùng/chăm sóc sức khỏe (chiếm 1-3% doanh thu).

Dịch vụ phát triển thị trường (MES) là dịch vụ giúp các hàng hóa và thương hiệu thâm nhập vào một một thị trường hiện hữu hoặc một thị trường mới, và đạt được một thị phần mong muốn trong một khoảng thời gian nhất định. MES bao gồm: nghiên cứu thị trường và xây dựng chiến lược, lên kế hoạch & thực hiện kế hoạch marketing, logistics (nhập khẩu, lưu kho, đóng gói, giao hàng, cung cấp tài chính…), bán hàng & phân phối, và cung cấp dịch vụ sau bán hàng (bảo hành, tư vấn…). Dịch vụ MES phổ biến ở các ngành hàng tiêu dùng nhanh và chăm sóc sức khỏe vì việc xây dựng hệ thống phân phối riêng, tổ chức đội ngũ bán hàng riêng, xây dựng các chương trình marketing… sẽ mất thời gian, chi phí và cần có kiến thức đáng kể về thị trường.

Sự chuyển đổi ở mô hình kinh doanh đã giúp DGW có được sự tăng trưởng mạnh mẽ trong những năm gần đây. Trong năm 2018 và 2019, lợi nhuận thuần lần lượt tăng trưởng 33,5% và 47,3%.

Dự báo mới: Lợi nhuận thuần năm 2020 sẽ tăng trưởng 22,6%

Chúng tôi dự báo trong năm 2020, DGW sẽ đạt doanh thu thuần là 10.197 tỷ đồng, tăng trưởng 20,1% và lợi nhuận thuần là 200 tỷ đồng, tăng trưởng 22,6%. So với dự báo trước đây, chúng tôi đã điều chỉnh tăng 1,4% dự báo doanh thu thuần và điều chỉnh tăng 4% dự báo lợi nhuận thuần. Hiện chúng tôi lạc quan hơn về doanh thu sản phẩm CNTT trong Q1 và Q2.

Chúng tôi dự báo trong năm 2020, DGW sẽ đạt doanh thu thuần là 10.197 tỷ đồng, tăng trưởng 20,1% và lợi nhuận thuần là 200 tỷ đồng, tăng trưởng 22,6%. So với dự báo trước đây, chúng tôi đã điều chỉnh tăng 1,4% dự báo doanh thu thuần và điều chỉnh tăng 4% dự báo lợi nhuận thuần. Hiện chúng tôi lạc quan hơn về doanh thu sản phẩm CNTT trong Q1 và Q2.

Doanh thu máy tính xách tay và máy tính bảng dự báo tăng trưởng mạnh 33,9% – Nhờ nhu cầu máy tính xách tay và máy tính bảng sử dụng cho việc học trực tuyến và làm việc tại nhà trong thời gian xảy ra dịch bệnh, doanh thu máy tính xách tay và máy tính bảng trong Q1/2020 đạt 791 tỷ đồng, tăng 69% so với cùng kỳ. HSC kỳ vọng doanh thu Q2 sẽ tiếp tục tăng mạnh ở mức 50% so với cùng kỳ và dự báo doanh thu cả năm từ các sản phẩm này sẽ đạt 3.983 tỷ đồng, tăng trưởng 33,9%. Dự báo mới của chúng tôi cao hơn 20,6% sov ới dự báo trước đây là 3.302 tỷ đồng. Theo đó, doanh thu máy tính xách tay và máy tính bảng sẽ đóng góp 39,1% tổng doanh thu thuần của DGW, tăng từ mức 35% trong năm ngoái.

Nhu cầu thiết bị văn phòng cũng tích cực – Doanh thu thiết bị văn phòng như webcam, máy in, UPS, chuột máy tính… đã tăng gần đây cùng với nhu cầu máy tính xách tay và máy tính bảng. Điều này là do hình thức làm việc tại nhà đã trở phổ biến. Chúng tôi dự báo trong năm 2020, doanh thu thiết bị văn phòng của DGW sẽ tăng trưởng 28% đạt 1.749 tỷ đồng; cao hơn 8,4% so với dự báo trước đây là 1.614 tỷ đồng.

Doanh thu ĐTDĐ sẽ kém hơn kỳ vọng – DGW độc quyền phân phối điện thoại Xiaomi, một hãng sản xuất ĐTDĐ của Trung Quốc. Công ty còn phân phối Nokia nhưng doanh thu từ Nokia vẫn khiêm tốn.

Mặc dù doanh thu ĐTDĐ trong Q1 rất khả quan, đạt 1.142 tỷ đồng, tăng 95,6% so với cùng kỳ nhờ mùa bán hàng Tết nguyên đán thành công, chúng tôi cho rằng Công ty sẽ khó lòng duy trì được đà tăng trưởng này do các doanh nghiệp bán lẻ đóng cửa hàng và nhu cầu nói chung giảm. HSC dự báo doanh thu ĐTDĐ của DGW sẽ giảm 20%, 10% và 2% lần lượt trong Q2, Q3 và Q4. Do vậy trong cả năm 2020, doanh thu ĐTDĐ sẽ đạt 4.133 tỷ đồng, tăng trưởng 6,1%; thấp hơn 13,1% dự báo trước đây của chúng tôi là 4.753 tỷ đồng.

Doanh thu hàng tiêu dùng dự báo tăng trưởng 30% – Chúng tôi kỳ vọng doanh thu hàng tiêu dùng và chăm sóc sức khỏe sẽ tăng trưởng mạnh 30% trong năm 2020 từ mức thấp là 255 tỷ đồng trong năm 2019; nhờ nhu cầu tăng mạnh đối với các sản phẩm Nestle Science Nutrition; đưa ra các giải pháp dinh dưỡng đặc biệt cho bệnh nhân tiểu đường, ung thư, suy dinh dưỡng… Hàng tiêu dùng đóng góp chưa cao vào tổng doanh thu của DGW, chỉ đóng góp 3,3% vào cuối năm 2020.

Bảng 2: Thay đổi dự báo – Cơ cấu doanh thu thuần theo mảng kinh doanh

Tỷ suất lợi nhuận gộp cải thiện một chút nhờ cơ cấu sản phẩm có sự thay đổi – Chúng tôi dự báo tỷ suất lợi nhuận gộp năm 2020 là 6,6%; cao hơn một chút năm 2019 là 6,5% do đóng góp lớn hơn từ các mảng có biên lợi nhuận cao hơn như máy tính xách tay & máy tính bảng, thiết bị văn phòng và hàng tiêu dùng.

Bảng 3: Cơ cấu dự báo tỷ suất lợi nhuận gộp theo mảng kinh doanh

Chi phí bán hàng & quản lý dự kiến giảm nhẹ và tỷ suất lợi nhuận thuần tăng lên 2% từ 1,9% trong năm ngoái – Chúng tôi ước tính tỷ lệ phí bán hàng & quản lý/doanh thu là 4%; thấp hơn mức 4,1% trong năm 2019 do công ty hoãn tuyển dụng mới và điều chỉnh lương thường kỳ. Nhờ tỷ suất lợi nhuận gộp tăng và tỷ lệ phí bán hàng & quản lý/doanh thu giảm; tỷ suất lợi nhuận thuần tăng lên 2% từ 1,9% trong năm 2019.

Năm 2021 tiếp tục tăng trưởng mạnh

Chúng tôi lần đầu đưa ra dự báo cho năm 2021 với doanh thu thuần đạt 11.435 tỷ đồng, tăng trưởng 12,1% và lợi nhuận thuần đạt 236 tỷ đồng, tăng trưởng 18,4%. Tăng trưởng đạt được nhờ sự hồi phục của mảng ĐTDĐ (tăng trưởng 15%) và hàng tiêu dùng (tăng trưởng 50%). Mảng hàng tiêu dùng tăng trưởng mạnh nhờ hạch toán nguyên năm các thương hiệu sản phẩm chăm sóc cá nhân của Unilever là Dove & Suave và đưa thêm các thương hiệu khác vào danh mục sản phẩm của mình. Sản phẩm CNTT dự kiến tăng trưởng 7,9%; hưởng lợi từ xu hướng chuyển đổi số tại các doanh nghiệp.

Giả định chính của chúng tôi như sau:

Doanh thu ĐTDĐ hồi phục, tăng 15% – Chúng tôi kỳ vọng nhu cầu ĐTDĐ sẽ hồi phục và các thương hiệu có giá phải chăng như Xiaomi sẽ giành thêm thị phần (xét về số lượng điện thoại tiêu thụ), từ 7% trong năm 2020 lên 9% trong năm 2021. Theo đó, chúng tôi dự báo doanh thu ĐTDĐ của DGW (chủ yếu từ điện thoại Xiaomi) sẽ tăng trưởng 15% đạt 4.752 tỷ đồng trong năm 2021.

Tăng trưởng ở doanh thu sản phẩm CNTT giảm xuống còn 7,9% – Chúng tôi dự báo tăng trưởng doanh thu máy tính xách tay và máy tính bảng do DGW phân phối sẽ quay về mức bình thường là 7% trong năm 2021 sau khi tăng đột biến trong năm 2020. Mức tăng trưởng này bằng với mức tăng trưởng của ngành, dự kiến cũng là 7%.

Doanh thu thiết bị văn phòng tăng trưởng 10% nhờ xu hướng chuyển đổi số diễn ra tại các doanh nghiệp.

Theo đó, doanh thu sản phẩm CNTT (gồm máy tính xách tay, máy tính bảng và thiết bị văn phòng) sẽ tăng trưởng 7,9%.

Doanh thu hàng tiêu dùng tiếp tục tăng trưởng mạnh 50% nhờ các sản phẩm của Unilever – DGW đã ký hợp đồng phân phối các thương hiệu chăm sóc sức khỏe của Unilever (Dove và Suave) vào đầu năm 2020. Do dịch Covid-19, hợp đồng sẽ bị hoãn trong vài tháng. Chúng tôi kỳ vọng Cổ phiếu DGW sẽ bắt đầu ghi nhận doanh thu từ những sản phẩm này từ Q3/2020 và sẽ ghi nhận doanh thu nguyên năm trong năm 2021. Chúng tôi kỳ vọng DGW sẽ ký hợp đồng với các đối tác khác trong lĩnh vực hàng tiêu dùng/chăm sóc sức khỏe, và sẽ đưa thêm thương hiệu mới vào danh mục sản phẩm trong năm 2021.

Bảng 4: Cơ cấu dự báo doanh thu theo mảng

Tỷ suất lợi nhuận thuần sẽ cải thiện một chút nhờ tỷ suất lợi nhuận gộp tăng – Chúng tôi dự báo tỷ suất lợi nhuận thuần sẽ tăng từ 2% trong năm 2020 lên 2,1% nhờ tỷ suất lợi nhuận gộp dự kiến tăng từ 6,6% lên 6,7% trong năm 2020 nhờ đóng góp lớn hơn từ sản phẩm hàng tiêu dùng.

Định giá và khuyến nghị

Chúng tôi nâng đánh giá đối với cổ phiếu DGW từ Tăng tỷ trọng lên Mua vào với giá mục tiêu là 30.500đ; tương đương tiềm năng tăng giá 38,8%. Tại giá mục tiêu trên, P/E dự phóng năm 2020 là 6,5 lần và năm 2021 là 5,5 lần. Chúng tôi đã điều chỉnh tăng 11,4% giá mục tiêu từ 27.400đ trước đây vì chúng tôi lạc quan hơn về triển vọng lợi nhuận trong năm 2020.

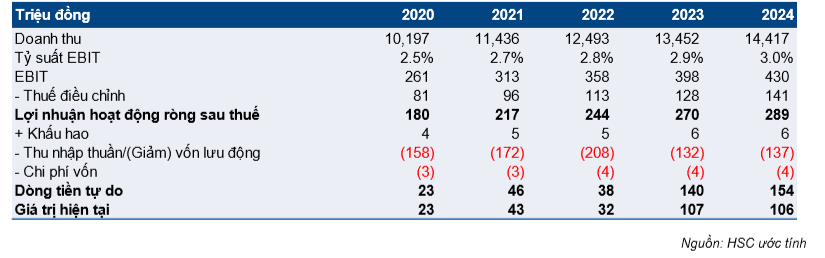

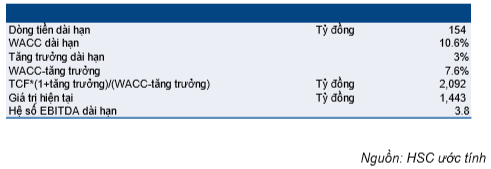

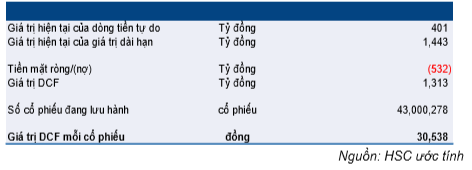

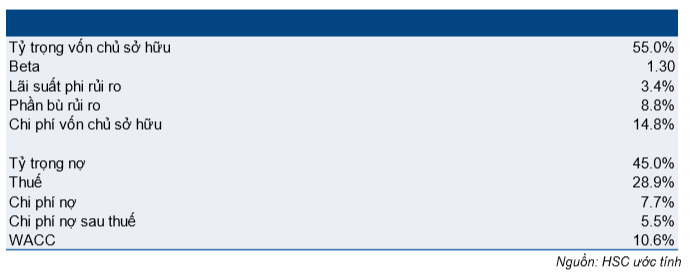

Trong mô hình định giá theo phương pháp DCF, chúng tôi sử dụng lãi suất phi rủi ro là 3,4%; phần bù rủi ro vốn cổ phần là 8,8%; chi phí vốn bình quân WACC là 10,6% và tốc độ tăng trưởng dài hạn là 3%. Theo đó chúng tôi tính ra giá mục tiêu là 30.500đ.

Bảng 5: Định giá DCF

Bảng 6: Tính toán giá trị dài hạn

Bảng 7: Định giá DCF

Bảng 8: Tính toán WACC

Phân tích độ nhạy

Do yếu tố không chắc chắn xuất phát từ dịch Covid-19, chúng tôi đã thực hiện phân tích độ nhạy với 2 kịch bản. Kịch bản cơ sở (cũng là kịch bản tích cực) giả định dịch Covid-19 sẽ được khống chế hoàn toàn tại Việt Nam vào cuối Q2/2020. Kịch bản tiêu cực giả định dịch bệnh sẽ được khống chế vào cuối Q3/2020.

Cả kịch bản cơ sở và kịch bản tiêu cực đều cho thấy lợi nhuận tăng trưởng và tình hình tài chính lành mạnh trong năm 2020; tuy nhiên trong kịch bản tiêu cực, tăng trưởng và tỷ lệ lợi nhuận dùng để trả cổ tức sẽ thấp hơn.

Mặc dù tỷ suất lợi nhuận thuần của DGW thấp, chỉ khoảng 2%, chi phí cố định (chủ yếu là tiền lương và chi phí phí cố định khác) vẫn ở mức thấp, dưới 1% doanh thu. Trong kịch bản tiêu cực, dịch Covid-19 chỉ khiến lợi nhuận tăng trưởng kém đi mà không làm lợi nhuận giảm; và theo chúng tôi ảnh hưởng của dịch bệnh đối với Công ty không nghiêm trọng như đối với các doanh nghiệp bán lẻ.

Trong kịch bản tiêu cực, chúng tôi giả định doanh thu ĐTDĐ sẽ giảm 2,2% trong năm 2020 do có thêm cửa hàng bán lẻ đóng cửa và sức mua giảm. Theo từng quý, chúng tôi dự báo doanh thu sẽ lần lượt giảm 30%, 15% và 15% trong Q2, Q3 và Q4. Chúng tôi dự báo tăng trưởng doanh thu máy tính xách tay & máy tính bảng và thiết bị văn phòng trong kịch bản này cũng thận trọng hơn, lần lượt là 17,5% và 8,7%. Chúng tôi giả định tỷ lệ chi phí bán hàng & quản lý/doanh thu là 4,1%; cao hơn mức 4% trong kịch bản cơ sở.

Về tình hình tài chính, chúng tôi giả định chu kỳ chuyển đổi tiền mặt là 58 ngày so với 52 ngày trong kịch bản cơ sở, và vay nợ vào cuối năm 2020 à 593 tỷ đồng so với 663 tỷ đồng trong kịch bản cơ sở. Những kết quả chính trong kịch bản tiêu cực là: lợi nhuận thuần năm 2020 tăng trưởng 7,9% và giá mục tiêu là 28.100đ. Rủi ro thanh khoản và rủi ro mất khả năng trả nợ thấp với hệ số thanh toán hiện thời là 1,6 lần; hệ số khả năng thanh toán nhanh là 0,6 lần; hệ số lợi nhuận để trả chi phí lãi vay là 5 lần. Dòng tiền tự do thấp hơn trong kịch bản cơ sở nhưng vẫn dương, nên Công ty vẫn có thể chi trả cổ tức nếu muốn nhưng mức chi trả sẽ thấp hơn các năm trước.

Bảng 9: Phân tích độ nhạy

Nguồn: HSC