Sự kiện: Công bố KQKD Q2/2020

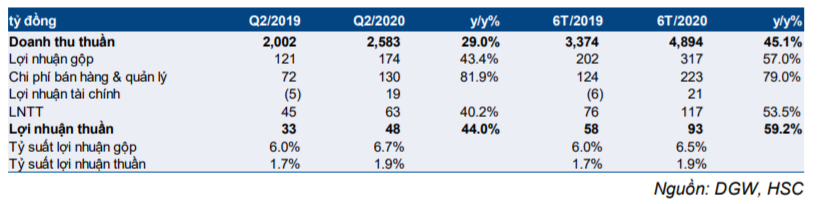

KQKD Q2/2020 chính thức cao hơn một chút so với số liệu sơ bộ. Doanh thu thuần là 2.583 tỷ đồng (tăng 29,0% so với cùng kỳ) cao hơn 0,8% so với số liệu sơ bộ là 2.563 tỷ đồng. Lợi nhuận thuần là 48 tỷ đồng (tăng 44,0% so với cùng kỳ) và cao hơn 4,3% so với lợi nhuận thuần sơ bộ là 46 tỷ đồng.

Lũy kế nửa đầu năm 2020, doanh thu thuần là 4.894 tỷ đồng (tăng 45,1% so với cùng kỳ) và đạt 44,7% dự báo cả năm của chúng tôi. Lợi nhuận thuần là 93 tỷ đồng (tăng 59,2% so với cùng kỳ) và đạt 43,3% dự báo cả năm của chúng tôi. KQKD này sát với dự báo của chúng tôi.

Đồ thị cổ phiếu DGW phiên giao dịch ngày 24/07/2020. Nguồn: AmiBroker

Doanh thu mảng điện thoại tăng 18,5% so với cùng kỳ

Doanh thu mảng điện thoại tăng lên 1.146 tỷ đồng (18,5% so với cùng kỳ), sát với số liệu công ty công bố vào cuối tháng 6. Sự tăng trưởng mạnh của doanh số điện thoại Xiaomi là yếu tố thúc đẩy doanh thu mảng điện thoại.

Máy tính xách tay & máy tính bảng tăng 65,1%

Doanh thu máy tính xách tay & máy tính bảng tăng lên 1.080 tỷ đồng (65,1% so với cùng kỳ). Doanh thu được hỗ trợ bởi nhu cầu làm việc tại nhà và học trực tuyến rất lớn cùng với xu hướng cao cấp hóa. Trên thực tế, hiệu ứng này đã diễn ra trong Q1/2020 khi DGW ghi nhận doanh thu máy tính xách tay và máy tính bảng là 791 tỷ đồng (tăng 69% so với cùng kỳ).

Doanh thu thiết bị văn phòng giảm 7,5%

Doanh thu thiết bị văn phòng là 297 tỷ đồng (giảm 7,5% so với cùng kỳ) nhưng cao hơn một chút so với số liệu sơ bộ là 286 tỷ đồng. Doanh thu giảm là do các doanh nghiệp hạn chế đầu tư vào công nghệ thông tin trong giai đoạn khó khăn này.

Doanh thu hàng tiêu dùng giảm 6,3%

Doanh thu mảng hàng tiêu dùng là 59 tỷ đồng (giảm 6,3% so với cùng kỳ), do Công ty hoãn thực hiện các hợp đồng mới được ký trong Q1/2020.

Bảng 1: Kết quả kinh doanh hợp nhất 6 tháng đầu năm của DGW

Bảng 2: Cơ cấu doanh thu thuần 6 tháng đầu năm của DGW

Tỷ suất EBIT giảm do chi phí bán hàng và quản lý tăng mạnh

Tỷ suất lợi nhuận gộp tăng 0,7% từ 6,0% trong Q2/2019 lên 6,7% trong Q2/2020, do cơ cấu sản phẩm tốt hơn nhờ tỷ trọng sản phẩm máy tính xách tay và máy tính bảng tăng.

Tuy nhiên, tỷ lệ chi phí bán hàng và quản lý/doanh thu tăng mạnh 1,4% lên 5,0% khiến tỷ suất EBIT giảm còn 1,7% trong Q2/2020 so với Q2/2019 là 2,5%. Chúng tôi lưu ý rằng, chi phí bán hàng tăng lên 96 tỷ đồng (tăng 74,7% so với cùng kỳ) do chi phí tiếp thị tăng trong khi đó chi phí quản lý tăng lên 34 tỷ đồng (tăng 106% so với cùng kỳ) là do chi phí lao động và chi phí khác tăng.

Do chi phí bán hàng và quản lý tăng, EBIT giảm còn 43 tỷ đồng (giảm 12,4% so với cùng kỳ).

Lãi từ hoạt động tài chính hỗ trợ lợi nhuận thuần

Trong Q2/2020, DGW ghi nhận doanh thu tài chính là 25 tỷ đồng (tăng 97,4% so với cùng kỳ) do lãi từ chênh lệch tỷ giá (tăng lên 11,4 tỷ đồng, tăng 385% so với cùng kỳ). Chi phí lãi vay giảm đáng kể còn 7,8 tỷ đồng (giảm 49% so với cùng kỳ) là kết quả của việc tái cấu trúc nợ. Vào thời điểm cuối Q2/2020, dư nợ của Công ty là 529 tỷ đổng giảm 43,4% so với tại thời điểm cuối Q2/2019 là 934 tỷ đồng và giảm 14,7% so với thời điểm cuối năm 2019 là 620 tỷ đồng.

Tóm lại, Công ty ghi nhận lãi thuần từ hoạt động tài chính là 21 tỷ đồng trong Q2/2020, so với lỗ từ hoạt động tài chính là 6 tỷ đồng trong Q2/2019. Điều này giúp LNTT tăng lên 63 tỷ đồng (tăng 40,2% so với cùng kỳ) dù EBIT giảm.

Bảng cân đối kế toán và dòng tiền cải thiện

Số ngày hàng tồn kho giảm còn 143 từ 184 trong Q2/2019 và số ngày phải thu cũng giảm từ 103 còn 128 trong Q2/2019. Mặt khác, số ngày phải trả tăng lên 62 từ 43 trong Q2/2019. Do đó, chu kỳ chuyển đổi tiền mặt giảm còn 184 ngày từ 269 ngày trong Q2/2019.

Nhờ quản lý vốn lưu động hiệu quả, dòng tiền hoạt động trong Q2/2020 tăng mạnh lên 150 tỷ đồng, so với âm 163 tỷ đồng trong Q2/2019.

Duy trì đánh giá Nắm giữ, giá mục tiêu và dự báo

Chúng tôi duy trì đánh giá Nắm giữ với giá mục tiêu theo phương pháp DCF là 41.500. Chúng tôi giữ nguyên dự báo năm 2020 và 2021. Năm 2020, chúng tôi dự báo lợi nhuận thuần là 215 tỷ đồng (tăng 30,8%). Năm 2021, chúng tôi dự báo lợi nhuận thuần là 253 tỷ đồng (tăng 17,6%). Mời xem Báo cáo Cập nhật ngày 6/7/2020 (Triển vọng tích cực đã phản ánh vào giá) để có thông tin cụ thể.

Chúng tôi đánh giá tích cực với tăng trưởng lợi nhuận của Cổ phiếu DGW trong những năm tới. Hưởng lợi từ xu hướng làm việc tại nhà, doanh thu mảng máy tính xách tay và máy tính bảng của Công ty sẽ tăng trưởng mạnh trong năm nay. Trong khi đó, doanh thu mảng điện thoại được hỗ trợ bởi sự vượt trội của Xiaomi so với các đối thủ.

Hơn nữa, tăng trưởng tương lai được thúc đẩy bởi những sản phẩm mới được thêm vào danh mục, do Công ty rất tích cực tìm kiếm những thương vụ mới với những doanh nghiệp lớn về điện thoai, máy tính xách tay & máy tính bảng và hàng tiêu dùng nhanh như Apple, Unilever và các công ty khác.

Tuy nhiên, triển vọng hứa hẹn của DGW đã được phản ánh vào giá cổ phiếu, khi giá cổ phiếu đã tăng 90% kể từ giữa tháng 4. Do đó, chúng tôi duy trì đánh giá Nắm giữ.

Nguồn: HSC