Sự kiện: Công bố KQKD Q1/2020

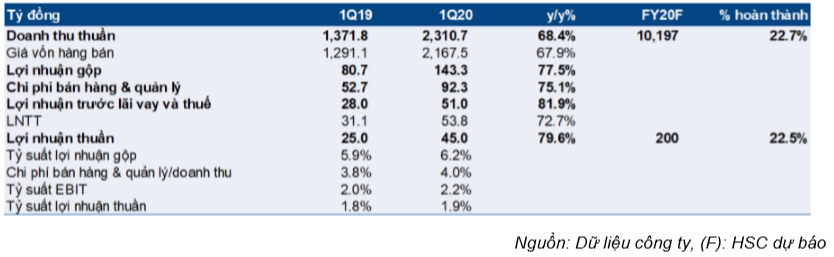

Trong Q1/2020, doanh thu thuần đạt 2.311 tỷ đồng, tăng 68,4% so với cùng kỳ, hoàn thành 22,7% dự báo cả năm của chúng tôi ở mức 10.197 tỷ đồng. Lợi nhuận thuần tăng mạnh hơn đạt 45 tỷ đồng, tăng 79,6% so với cùng kỳ, hoàn thành 22,5% dự báo cho cả năm của chúng tôi ở mức 200 tỷ đồng. Nhìn chung, KQKD sát với dự báo của chúng tôi.

Đồ thị cổ phiếu DGW phiên giao dịch ngày 06/05/2020. Nguồn: AmiBroker

Mảng kinh doanh ĐTDĐ, laptop và máy tính bảng thúc đẩy lợi nhuận

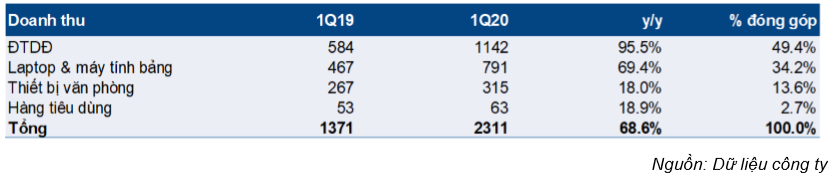

Doanh thu ĐTDĐ tăng 95,5% so với cùng kỳ đạt 1.142 tỷ đồng, chiếm 49,4% tổng doanh thu, nhờ ra mắt thành công 3 dòng sản phẩm của Xiaomi bao gồm Redmi 8, Redmi Note 8 và Redmi Note 9S. Thị phần của các sản phẩm Xiaomi trong Q1/2020 (dựa trên doanh số bán điện thoại) là khoảng 7-8%, cao hơn đáng kể so với thị phần 4% trong Q1/2019.

Doanh thu laptop và máy tính bảng cũng tăng đáng kể 69,4% so với cùng kỳ đạt 791 tỷ đồng, đóng góp 34,2% vào tổng doanh thu. Nhu cầu đối với laptop và máy tính cho việc học trực tuyến và làm việc từ nhà tăng mạnh trong bối cảnh dịch bệnh bùng phát là nguyên nhân chính cho kết quả doanh thu khả quan.

Thiết bị văn phòng, mảng kinh doanh lớn thứ 3 chiếm 13,6% tổng doanh thu, với doanh thu ghi nhận ở mức 315 tỷ đồng, tăng 18% so với cùng kỳ. Nhờ sự phổ biến của các hoạt động làm việc tại nhà, doanh thu từ các sản phẩm thiết bị văn phòng như webcam, máy in, UPS, chuột máy tính, v.v … đã tăng lên gần đây cùng với sản phẩm laptop và máy tính bảng. Doanh thu của robot hút bụi Xiaomi, một loại sản phẩm IOTS khác, cũng tăng mạnh.

Doanh thu hàng tiêu dùng/chăm sóc sức khỏe vẫn chiếm tỷ trọng nhỏ 2,7% tổng doanh thu, như tăng tốt 18,9% so với cùng kỳ. Do sự không chắc chắn gây ra bởi ảnh hưởng của đại dịch, chưa có sản phẩm mới nào được thêm vào danh mục FMCG của công ty trong Q1.

Bảng 1: KQKD Q1/2020 của DGW

Bảng 2: Cơ cấu doanh thu

Tỷ suất lợi nhuận thuần chỉ cải thiện nhẹ

Tỷ suất lợi nhuận gộp tăng 0,3 điểm phần trăm lên 6,2% trong Q1 năm nay từ 5,9% trong Q1 năm ngoái nhờ công tác quản lý hàng tồn kho hiệu quả nên DGW hạn chế được việc giảm giá bán sản phẩm.

Tuy nhiên, chi phí bán hàng & quản lý/doanh thu tăng 0,2 điểm phần trăm trong Q1 năm nay từ 3,8% trong Q1 năm ngoái do chi phí quảng cáo và khuyến mãi tăng cao.

Do vậy, chúng tôi thấy tỷ suất lợi nhuận thuần tăng 0,1 điểm phần trăm lên 1,9% trong Q1 năm nay từ 1,8% trong cùng kỳ năm ngoái.

Công tác quản lý tình hình tài chính lành mạnh

Để gia tăng dòng tiền của công ty chuẩn bị cho môi trường hoạt động kinh doanh thay đổi do dịch COVID-19, Ban lãnh đạo đã giảm hàng tồn kho và vay nợ. Hàng tồn kho tại thời điểm cuối Q1 ghi nhận ở mức 836 tỷ đồng, giảm 42,5% so với đầu năm từ 1.453 tỷ đồng. Tổng nợ giảm 17,6% so với đầu năm xuống 511 tỷ đồng từ 620 tỷ đồng. Dòng tiền hoạt động cũng tăng mạnh 90,3% so với đầu năm lên 69 tỷ đồng trong Q1/2020 từ 36 tỷ đồng trong Q1/2019.

Duy trì đánh giá Mua vào, giữ nguyên giá mục tiêu và dự báo

Chúng tôi duy trì đánh giá Mua vào đối với Cổ phiếu DGW, với giá mục tiêu là 30.500đ, cao hơn 30,3% so với thị giá. Chúng tôi dự báo doanh thu thuần năm 2020 đạt 10.197 tỷ đồng, tăng 20,1% và lợi nhuận thuần đạt 200 tỷ đồng, tăng 22,7%. Trong năm 2021, chúng tôi dự báo doanh thu thuần đạt 11.435 tỷ đồng, tăng 12,2% và lợi nhuận thuần đạt 236 tỷ đồng, tăng 18,4%. Vui lòng tham khảo báo cáo của chúng tôi ngày 15/4/2020 để biết thêm chi tiết dự báo.

Công ty là một trong số ít các doanh nghiệp được hưởng lợi từ đại dịch COVID-19 và do đó chúng tôi đưa ra quan điểm tích cực hơn về triển vọng lợi nhuận trong năm nay. Trong dài hạn, chúng tôi hy vọng sức tiêu thụ của người tiêu dùng cùng với thu nhập khả dụng sẽ tăng lên, nhằm thúc đẩy tăng trưởng của công ty trong dài hạn.

Nguồn: HSC