Nhu cầu sản phẩm CNTT tăng hỗ trợ sự tăng trưởng mạnh mẽ của DGW

KQKD 6 tháng đầu năm 2021 tăng trưởng rất mạnh với lợi nhuận thuần tăng 139% so với cùng kỳ, cao hơn 17% so với dự báo của HSC. Triển vọng năm 2021 và 2022 tích cực nhờ sự tăng trưởng mạnh mẽ nhu cầu đối với ĐTDĐ, laptop và thiết bị văn phòng; trong khi sản phẩm Xiaomi và Apple đang giành thêm thị phần. Các hợp đồng mới với những doanh nghiệp lớn, trong đó có một thương hiệu hàng gia dụng hàng đầu tại Mỹ và một số thương hiệu hàng gia dụng và thiết bị văn phòng khác sẽ là động lực tăng trưởng từ năm 2022 trở đi. HSC nâng 19-25% dự báo lợi nhuận thuần năm 2021-2023 và tăng 38,3% giá mục tiêu lên 180.200đ. Chúng tôi cũng nâng khuyến nghị đối với DGW lên Tăng tỷ trọng.

Đồ thị cổ phiếu DGW phiên giao dịch ngày 12/08/2021. Nguồn: AmiBroker

KQKD Q2/2021 vượt kỳ vọng

KQKD Q2/2021 của Cổ phiếu DGW tăng trưởng rất mạnh. Doanh thu thuần tăng trưởng 64,5% so với cùng kỳ đạt 4.218 tỷ đồng và lợi nhuận thuần tăng mạnh 140,4% so với cùng kỳ đạt 116 tỷ đồng.

Lũy kế 6 tháng, doanh thu thuần đạt 9.224 tỷ đồng, tăng 89,3% so với cùng kỳ và đạt 50,5% dự báo của HSC cho cả năm. Lợi nhuận thuần đạt 223 tỷ đồng, tăng 138,9% so với cùng kỳ và đạt 58,5% dự báo cả năm của chúng tôi. Cả doanh thu và lợi nhuận khả quan hơn kỳ vọng.

Cụ thể, trong 6 tháng đầu năm 2021:

- Doanh thu DTDĐ đạt 4.979 tỷ đồng, tăng 117,7% so với cùng kỳ; sát kỳ vọng.

- Doanh thu laptop & máy tính bảng tăng 44,6% so với cùng kỳ đạt 2.705 tỷ đồng; vượt 4,4% so với kỳ vọng.

- Doanh thu thiết bị văn phòng tăng 125,3% so với cùng kỳ đạt 1.381 tỷ đồng; cao hơn 26,6% so với kỳ vọng của HSC.

- Doanh thu hàng tiêu dùng tăng 31,1% so với cùng kỳ đạt 160 tỷ đồng, thấp hơn 37,9% dự báo của chúng tôi.

ĐTDĐ: Thương hiệu Xiaomi & Apple có triển vọng tích cực

Doanh số ĐTDĐ tại Việt Nam tăng mạnh trong 5 tháng đầu năm 2021

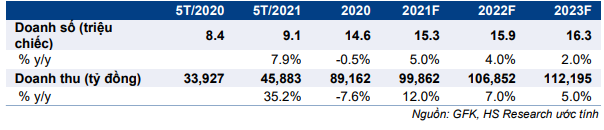

Theo hãng nghiên cứu thị trường GfK (Growth from Knowledge), trong 5 tháng đầu năm, doanh số bán ĐTDĐ tại Việt Nam đạt 9,09 triệu chiếc, tăng 7,9% so với cùng kỳ; tương đương tổng giá trị là 45.883 tỷ đồng, tăng 35,2% so với cùng kỳ.

HSC kỳ vọng doanh số của ngành tăng mạnh trong năm 2021-2023

HSC dự báo giá trị thị trường ĐTDĐ năm 2021 sẽ đạt 99.862 tỷ đồng, tăng trưởng 12%; cao hơn 23,7% so với dự báo trước đây.

Chúng tôi tin rằng nhu cầu đối với ĐTDĐ sẽ tiếp tục ở mức cao trong bối cảnh người tiêu dùng ngày càng dành nhiều thời gian làm việc, mua sắm và giải trí trực tuyến. Sự thay đổi hành vi tiêu dùng này đã được đẩy nhanh trong thời gian giãn cách xã hội phòng chống dịch Covid-19.

Với nền so sánh cao hơn trong năm 2021, HSC cũng lần lượt nâng 26,1% và 28,5% dự báo doanh số của ngành trong năm 2022 (tăng trưởng 7%) và 2023 (tăng trưởng 5%).

Bảng 1: Thị trường điện thoại di động tài Việt Nam

Thương hiệu Xiaomi đang giành thêm thị phần

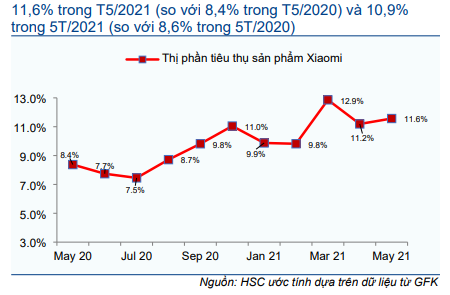

Thị phần của Xiaomi trên thế giới và tại Việt Nam đang tăng. Tại Việt Nam, thị phần số lượng điện thoại Xiaomi bán ra đã tăng lên 10,9% trong 5 tháng đầu năm 2021 từ 8,6% trong 5 tháng đầu năm 2020. Trên thế giới, trong Q2/2021, lượng ĐTTM Xiaomi bán ra tăng 83% với thị phần tăng lên 17%; cao hơn thị phần của Apple là 14% nhưng thấp hơn thị phần của Samsung là 19%.

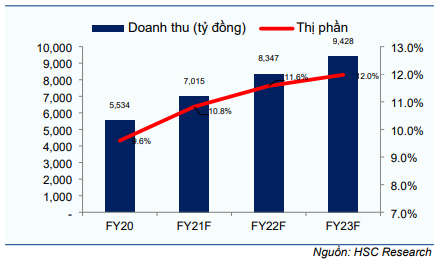

HSC kỳ vọng thị phần của Xiaomi sẽ tiếp tục tăng và dự báo thị phần số lượng điện thoại bán ra tại Việt Nam sẽ tăng từ 9,6% trong năm 2020 lên 10,6% trong 5 tháng đầu năm 2021; 10,8% trong năm 2021; 11,6% trong năm 2022 và 12% trong năm 2023.

Theo đó, chúng tôi dự báo doanh thu ĐTDĐ Xiaomi của DGW sẽ lần lượt tăng trưởng 26,8%; 19% và 12,9% trong năm 2021, 2022 và 2023.

Biểu đồ 2: Thị phần Xiaomi hàng tháng

Biểu đồ 3: Thị phần và doanh thu sản phẩm Xiaomi hàng năm, HSC dự báo

Nhu cầu đối với sản phẩm chính hãng của Apple cũng sẽ tăng mạnh

Vào tháng 6/2020, DGW đã trở thành 1 trong 3 đối tác được ủy quyền phân phối toàn bộ sản phẩm Apple chính hãng tại Việt Nam, 2 đối tác còn lại là Petrosetco và FPT Synnex.

Nhờ chính sách giao hàng sớm của Apple đối với các nhà phân phối và chênh lệch về giá giữa sản phẩm chính hãng và sản phẩm xách tay (sản phẩm nhập khẩu không chính thức, chủ yếu là được xách tay trên các chuyến bay quốc tế) thu hẹp, doanh số bán sản phẩm chính hãng đã tăng mạnh trong năm ngoái. Nguồn hàng xách tay bị thiếu do những vấn đề về logistic gây ra bởi dịch Covid-19 cũng đã là nguyên nhân doanh số sản phẩm chính hãng tăng.

Trước tháng 6/2020, sản phẩm chính hãng chiếm dưới 50% tổng lượng sản phẩm Apple tiêu thụ tại Việt Nam. HSC ước tính sản phẩm chính hãng năm 2021 và 2022 sẽ chiếm 69% và 74% tổng lượng sản phẩm Apple tiêu thụ, lần lượt tăng 49% và 14%.

Là nhà nhà phân phối lớn của Apple, DGW sẽ hưởng lợi từ điều này. HSC dự báo doanh thu sản phẩm Apple của GDW sẽ lần lượt tăng trưởng 260%, 23% và 15% trong năm 2021, 2022 và 2023.

Laptop & máy tính bảng: Nhu cầu tiếp tục tăng

Doanh thu laptop của DGW tăng 44,6% so với cùng kỳ trong 6 tháng đầu năm 2021 nhờ nhu cầu đối với các thiết bị phục vụ công việc, học tập hay thậm chí giải trí tại nhà trong thời gian dịch bệnh tăng rất mạnh. Vì dịch Covid-19 nhiều khả năng sẽ còn kéo dài thêm một thời gian, nên HSC cho rằng doanh thu bán laptop & máy tính bảng sẽ tiếp tục tăng mạnh trong nửa cuối năm 2021 và sang cả năm 2022.

Chúng tôi dự báo doanh thu laptop & máy tính bảng sẽ lần lượt tăng trưởng 28,3%; 17,2% và 9,2% trong năm 2021, 2022 và 2023; cao hơn 7,7%; 13,3% và 14,3% so với dự báo trước đây.

Động lực tăng trưởng từ sản phẩm mới

Cổ phiếu DGW sẽ ký hợp đồng để cung cấp dịch vụ mở rộng thị trường hoặc phân phối sản phẩm với một số thương hiệu mới, bao gồm một thương hiệu hàng gia dụng hàng đầu tại Mỹ, 3 thương hiệu hàng gia dụng và thiết bị văn phòng, cộng với một vài thương hiệu hàng tiêu dùng. Những sản phẩm này sẽ bắt đầu đóng góp doanh thu từ Q4/2021 và năm 2022.

HSC kỳ vọng doanh thu mới từ thương hiệu hàng gia dụng Mỹ sẽ đạt 920 tỷ đồng trong năm 2022 và 1.380 tỷ đồng trong năm 2023; lần lượt đóng góp 4% và 5,2% vào doanh thu thuần của DGW trong những năm này. HSC chưa đưa doanh thu từ các thương hiệu mới còn lại vào dự báo.

Nâng dự báo cho năm 2021-2023

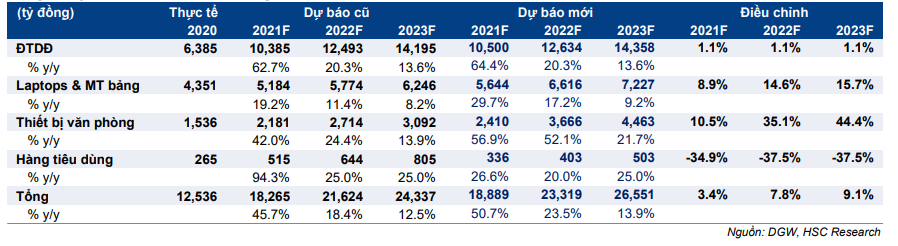

HSC nâng 3,4% dự báo doanh thu thuần năm 2021 lên 18.889 tỷ đồng (tăng trưởng 50,7%) và nâng 19,5% dự báo lợi nhuận thuần lên 455 tỷ đồng (tăng trưởng 79,9%).

Cho năm 2022, chúng tôi nâng 7,8% dự báo doanh thu thuần và lợi nhuận thuần lên 23.219 tỷ đồng (tăng trưởng 23,5%) và 578 tỷ đồng (tăng trưởng 27%).

Cho năm 2023, HSC nâng 9,1% dự báo doanh thu thuần lên 26.551 tỷ đồng (tăng trưởng 13,9%) và nâng 23,6% dự báo lợi nhuận thuần lên 689 tỷ đồng (tăng trưởng 19,1%).

Giả định chủ chốt:

- Duy trì dự báo doanh thu ĐTDĐ, lần lượt tăng trưởng 62,6%; 20,3% và 13,6% trong năm 2021, 2022 và 2023.

- Lần lượt nâng 7,7%; 13,3% và 14,3% dự báo doanh thu laptop & máy tính bảng năm 2021, 2022 và 2023.

- Lần lượt nâng 10,3%; 34,9% và 44,2% dự báo doanh thu thiết bị văn phòng năm 2021, 2022 và 2023. HSC đã đưa doanh thu mới từ thương hiệu đồ gia dụng vào doanh thu thiết bị văn phòng với kỳ vọng doanh thu thuần năm 2022 đạt 920 tỷ đồng và năm 2023 đạt 1.380 tỷ đồng.

- Giảm 34.9% dự báo doanh thu hàng tiêu dùng năm 2021, giảm 37,5% năm 2022 và giảm 37,5% năm 2023 dựa trên kết quả kém khả quan 6 tháng đầu năm 2021 và áp lực cạnh tranh trong dài hạn.

- Nâng 30-34 điểm cơ bản dự báo tỷ suất lợi nhuận thuần năm 2021-2023 nhờ giá bán bình quân và tỷ trọng đóng góp của thiết bị văn phòng tăng. Tỷ suất lợi nhuận thuần 6 tháng đầu năm 2021 đạt 2,4%; vượt dự báo của HSC là 2,1%; từ đó chúng tôi nâng dự báo tỷ suất lợi nhuận thuần năm 2021-2023 lên 2,4-2,6%.

Bảng 4: Dự báo lợi nhuận

Bảng 5: Dự báo doanh thu theo dòng sản phẩm

Bảng 6: Dự báo doanh thu và thị phần điện thoại Xiaomi

Bảng 7: Dự báo doanh thu sản phẩm Apple

Bảng 8: Dự báo tỷ suất lợi nhuận

Định giá và khuyến nghị

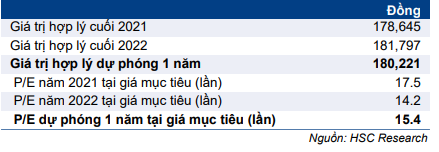

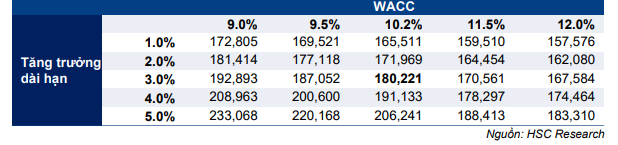

HSC nâng 38,3% giá mục tiêu lên 180.200đ từ 130.300đ sau khi nâng dự báo dòng tiền tự do cho 5 năm tới, hạ giả định chi phí vốn bình quân WACC và chuyển thời gian định giá sang giữa năm 2022. Hiện tiềm năng tăng giá là 12,9% và chúng tôi nâng khuyến nghị lên Tăng tỷ trọng (từ Nắm giữ).

Ngoài nâng dự báo lợi nhuận cho năm 2021, 2022 và 2023 (đề cập trên đây), để chiết khấu dòng tiền, HSC đã xem xét và nâng dự báo các năm sau đó. Theo đó, chúng tôi nâng dự báo lợi nhuận thuần năm 2024-2025.

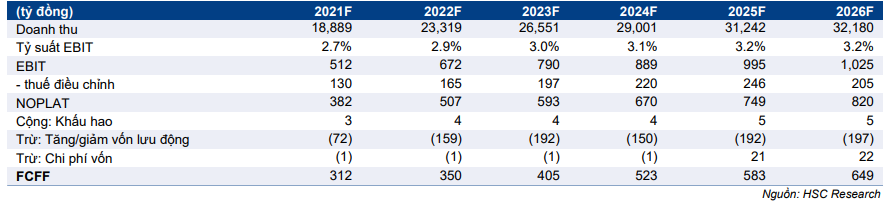

Nếu điều chỉnh theo vốn lưu động, dòng tiền tự do sẽ tăng mạnh. Dòng tiền tự do trong năm 2022-2025 tăng 6-93% so với dự báo trước đây của HSC. Cho năm 2021, dòng tiền tự do dự báo là 312 tỷ đồng so với âm 166 tỷ đồng trước đây.

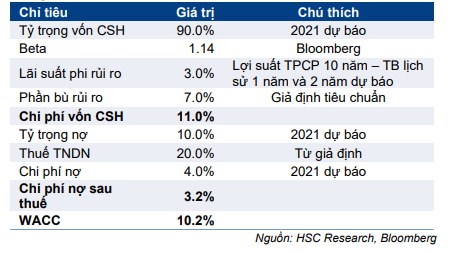

Mô hình DCF của HSC sử dụng lãi suất phi rủi ro là 3% (giữ nguyên), phần bù rủi ro vốn cổ phần là 7% (giữ nguyên), hệ số bê ta là 1,14 (giảm từ 1,3 trong lần cập nhất gần nhất), tỷ trọng vốn chủ sở hữu là 90% (tăng từ 83% trong lần cập nhật gần nhất) và tốc độ tăng trưởng dài hạn là 3% (giữ nguyên). Theo đó chi phí vốn bình quân WACC là 10,2%; thấp hơn mức 10,6% trước đây.

Bảng 9: Dòng tiền tự do cho doanh nghiệp giai đoạn 2021-2026

Bảng 10: Tính toán WACC

Bảng 11: Giá trị hợp lý dự phóng 1 năm

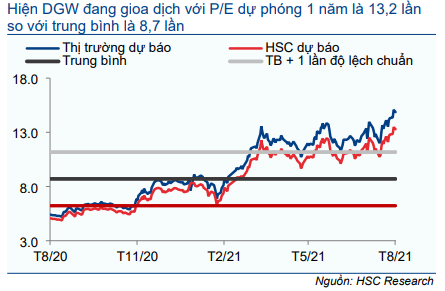

Tại giá mục tiêu mới là 180.200đ, P/E dự phóng năm 2021 là 17,5 lần; sát P/E dự phóng mục tiêu năm 2021 của doanh nghiệp cùng ngành gần nhất là MWG, ở mức 18,3 lần.

Tại giá mục tiêu mới, P/E trượt dự phóng 1 năm là 15,4 lần; cao hơn 77,5% so với bình quân P/E trượt dự phóng 1 năm trong quá khứ là 8,7 lần (tính từ tháng 8/2020).

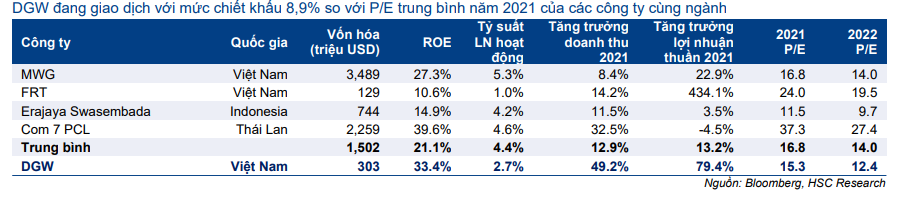

Mặc dù giá cổ phiếu tăng đáng kể, HSC cho rằng với tiềm năng tăng trưởng lợi nhuận mạnh mẽ trong năm 2021, 2022 và 2023, DGW xứng đáng được định giá lại ở mặt bằng gần với MWG.

Bảng 12: So sánh định giá DGW và các doanh nghiệp cùng ngành

Biểu đồ 13: P/E dự phóng 1 năm

Biểu đồ 14: Độ lệch chuẩn so với giá trị trung bình

Bảng 15: Phân tích độ nhạy đối với giá mục tiêu so với WACC và tăng trưởng dài hạn

Nguồn: HSC