Tăng trưởng mạnh hỗ trợ tăng định giá

Với KQKD tuyệt vời trong năm 2020 và tháng 1/2021, chúng tôi hiện đánh giá tích cực hơn nhiều về triển vọng doanh thu của các thương hiệu chính mà DGW phân phối, bao gồm Apple và Xiaomi, cũng như các mặt hàng chủ lực khác. Do đó, chúng tôi nâng lần lượt 21,3% và 33,9% dự báo lợi nhuận thuần năm 2021 và 2022. Lưu ý, dự báo của chúng tôi không bao gồm doanh thu tiềm năng từ các đối tác mới trong 2 năm tới. Do tăng dự báo lợi nhuận và giảm giả định lãi suất phi rủi ro, chúng tôi tăng 74% giá mục tiêu lên 115.400đ. Tại giá mục tiêu mới, P/E dự phóng 2021 là 13,9 lần, cao hơn 72% so với mức bình quân 1 năm của Công ty là 8,0 lần (trong 2 năm qua). Theo chúng tôi, việc điều chỉnh lại giá mục tiêu như vậy là hợp lý nhờ triển vọng hoạt động rất tích cực.

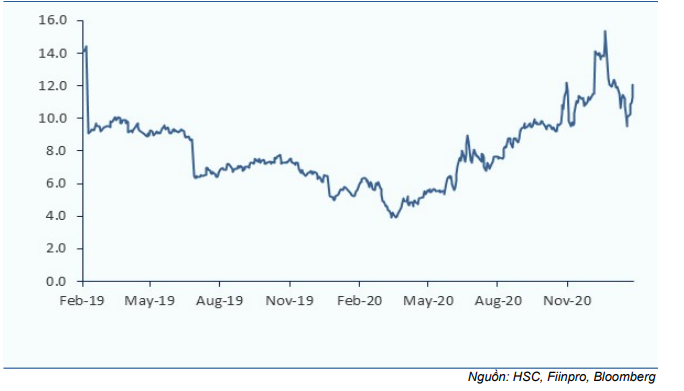

Đồ thị cổ phiếu DGW phiên giao dịch ngày 24/02/2021. Nguồn: AmiBroker

KQKD năm 2020 vượt dự báo

Trong năm 2020, doanh thu thuần của Cổ phiếu DGW tăng trưởng 47,6% lên 12.536 tỷ đồng và vượt ước tính 4,2% dự báo. Lợi nhuận thuần tăng trưởng mạnh 55,4% lên 253 tỷ đồng và vượt 2,6% dự báo. Tất cả các sản phẩm đều tăng trưởng mạnh. Trong đó, doanh thu máy tính xách tay và máy tính bảng, thiết bị văn phòng và hàng tiêu dùng cao hơn dự báo của chúng tôi.

Doanh thu tháng 1/2021 tăng mạnh 179%

Theo BLĐ Công ty, doanh thu tháng 1/2021 đã tăng lên 2.011 tỷ đồng, tăng 179% so với cùng kỳ nhờ doanh thu các sản phẩm của Apple tăng đột biến, đóng góp 784 tỷ đồng (so với không có vào tháng 1/2020) và doanh thu của các thương hiệu khác tăng 70% so với cùng kỳ. DGW đã trở thành nhà phân phối của Apple tại Việt Nam vào năm ngoái, từ nửa sau năm 2020, Apple bắt đầu đóng góp vào doanh thu của DGW. Chúng tôi ước tính trong nửa cuối năm 2020, doanh thu từ các sản phẩm của Apple là 1.245 tỷ đồng, trong đó iPhone chiếm 64%.

Doanh thu sản phẩm Apple ổn định trong tháng 1/2021 nhờ nhu cầu rất cao đối với mẫu iPhone 12 mới ra mắt vào tháng 11/2021. Nhiều khả năng các sản phẩm nhập khẩu chính ngạch của Apple do DGW và 3 nhà phân phối khác phân phối đã giành thị phần từ các sản phẩm “xách tay” khi chênh lệch giá thu hẹp xuống 10%. Điều này được hỗ trợ nhờ chính sách mới của Apple cho phép các nhà phân phối và bán lẻ quyết định giá bán.

Bảng 1: KQKD Q4/2020, DGW

Bảng 2: Dự báo doanh thu các dòng sản phẩm chính

Tăng dự báo lợi nhuận nhờ tăng doanh thu

Chúng tôi điều chỉnh tăng lần lượt 21,3% và 33,9% dự báo lợi nhuận thuần năm 2021 và 2022 lên lần lượt 369 tỷ đồng (tăng trưởng 45,7%) và 451 tỷ đồng (tăng trưởng 22,4%) nhờ kỳ vọng doanh thu ở tất cả các mặt hàng tăng và đặc biệt là doanh thu điện thoại di động Apple và Xiaomi, máy tính xách tay và máy tính bảng; EPS dự phóng mới của những năm này đều cao hơn 14% so với dự báo của Bloomberg. Chúng tôi cũng lần đầu đưa ra dự báo cho năm 2023 với EPS tăng trưởng 18%.

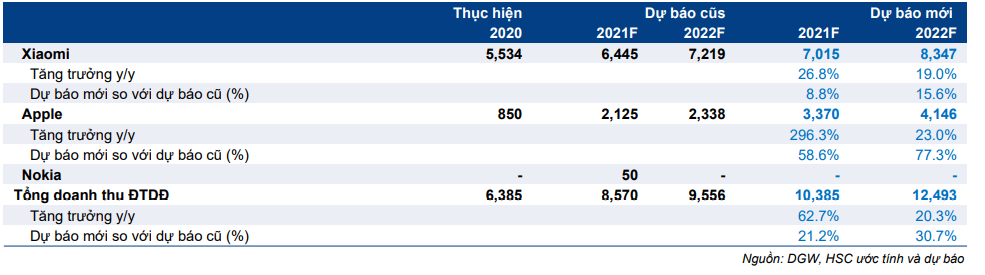

Tăng đáng kế dự báo doanh thu sản phẩm của Apple, Xiaomi

Với doanh thu tốt hơn dự báo trong nửa cuối năm 2020 và tháng 1/2021, chúng tôi tăng lần lượt 89,3% và 109,7% dự báo doanh thu sản phẩm của Apple trong năm 2021 và 2022.

Trong khi đó, theo chúng tôi, mặc dù thị trường di động đã đạt mức bão hòa, nhưng thương hiệu Xiaomi vẫn đang vượt trội so với các đối thủ. Trong 2 năm qua, thị phần của Xiaomi đã tăng đều đặn và đáng kể nhờ liên tục ra mắt sản phẩm thành công.

Theo GFK Temax Việt Nam và Canalys, thị phần sản lượng của Xiaomi đã tăng liên tục từ 4,0% vào tháng 1/2019 lên 10% trong Q2/2020 và sau đó là 12% trong Q3/2020. Chúng tôi ước tính thị phần doanh số của Xiaomi trong cả năm 2020 là 9,8%, tăng từ 6,4% trong năm 2019. Chúng tôi kỳ vọng thị phần của Công ty sẽ tăng lên 12,4% trong năm 2021 và 13,5% trong năm 2022.

Dựa trên những kỳ vọng này, chúng tôi dự báo doanh thu của DGW từ sản phẩm di động của Xiaomi sẽ tăng trưởng lần lượt là 26,8% và 19,0% trong năm 2021 và 2022 phản ánh mức điều chỉnh tăng lần lượt 8,8% và 15,6% cho năm 2021 và 2022.

Bảng 3: Doanh thu các sản phẩm của Xiaomi và thị phần

Máy tính xách tay và máy tính bảng tiếp tục tăng trưởng khoảng 15%

Doanh thu máy tính xách tay và máy tính bảng của DGW tăng trưởng 46,2% trong năm 2020 nhờ nhu cầu làm việc và học tập trực tuyến tăng mạnh. Có khả năng nhu cầu về máy tính xách tay vẫn sẽ ở mức cao trong năm 2021 do sự gia tăng của việc học tập trực tuyến kể cả sau khi đã kiểm soát được dịch COVID-19, không chỉ ở Việt Nam. Ngoài ra, các sản phẩm cụ thể như MacBook, iPad và máy tính xách tay của Huawei, dự kiến sẽ tăng trưởng mạnh trong năm 2021 do nhu cầu cao và sẽ có doanh thu trong cả năm. Do đó, chúng tôi dự báo doanh thu máy tính xách tay và máy tính bảng của DGW sẽ tăng trưởng lần lượt 19,2% và 11,4% trong năm 2021 và 2022.

Chúng tôi cũng kỳ vọng niềm tin của doanh nghiệp sẽ được cải thiện khi dịch COVID19 bị đẩy lùi, theo đó, doanh nghiệp sẽ tăng chi tiêu cho CNTT và cải thiện doanh thu thiết bị văn phòng của DGW.

Định giá và khuyến nghị

Chúng tôi tăng 74% giá mục tiêu từ 66.300đ lên 115.400đ do tăng dự báo lợi nhuận thuần và dòng tiền trong 5 năm tới và việc giảm giả định lãi suất phi rủi ro đối với tất cả cổ phiếu chúng tôi theo dõi.

Tại giá mục tiêu, tiềm năng tăng giá 39,2% và P/E dự phóng 2021 và 2022 lần lượt là 13,9 lần và 11,6 lần. So với P/E dự phóng 2021 của MWG là 15,8 lần, P/E dự phóng của DGW thấp hơn 12%.

P/E dự phóng 2021 là 13,9 lần, cao hơn 72% so với mức bình quân 1 năm của Công ty là 8,0 lần (trong 2 năm qua). Theo chúng tôi, triển vọng tăng trưởng mạnh mẽ trong năm 2021, 2022 và các năm sau đó cho thấy việc điều chỉnh định giá này là hợp lý.

Chi tiết dự báo năm 2021-2022

Chúng tôi nâng lần lượt 21,3% và 33,9% dự báo lợi nhuận thuần năm 2021 và 2022 nhờ (1) tăng dự báo doanh thu điện thoại di động của Xiaomi và Apple; (2) tăng doanh thu máy tính xách tay & máy tính bảng của Apple, Huawei và các thương hiệu khác; (3) tăng doanh thu thiết bị văn phòng nhờ nhiều doanh nghiệp sẽ chi tiêu vào CNTT và bổ sung thêm doanh thu các sản phẩm đồng hồ, tai nghe và phụ kiện của Apple vào mảng kinh doanh này; và (4) tăng doanh thu hàng tiêu dùng nhờ phân phối thuốc Regenflex.

Chúng tôi điều chỉnh tăng lần lượt 22,0% và 21,3% dự báo doanh thu thuần và lợi nhuận thuần năm 2021 lên lần lượt 18.265 tỷ đồng (tăng trưởng 45,7%) và 369 tỷ đồng (tăng trưởng 45,7%). Trong năm 2022, chúng tôi nâng lần lượt 29,8% và 33,9% dự báo doanh thu thuần và lợi nhuận thuần lên lần lượt 21.624 tỷ đồng (tăng trưởng 18,4%) và 451 tỷ đồng (tăng trưởng 22,4%). Các dự báo mới và cũ của chúng tôi được so sánh trong 2 bảng bên dưới, sau đó chúng tôi sẽ đưa ra dự báo cụ thể về từng mảng kinh doanh.

Bảng 4: Dự báo lợi nhuận

Bảng 5: Segmental sales forecast

Điều chỉnh tăng dự báo doanh thu

Tăng 21-31% dự báo doanh thu điện thoại di động

Trong năm 2021, chúng tôi điều chỉnh tăng 8,8% dự báo doanh thu sản phẩm của Xiaomi lên 7.015 tỷ đồng (tăng trưởng 26,8%) do tin rằng Xiaomi sẽ tiếp tục giành thị phần nhờ ra mắt thành công sản phẩm ở phân khúc trung cấp, như Mi 10T Pro 5G và Redmi Note 9 Pro 5G vào cuối năm 2020 và các sản phẩm mới khác trong năm 2021. Chúng tôi kỳ vọng thị phần doanh số của Xiaomi sẽ tăng lên 12,4% trong năm 2021 (từ 9,8% trong năm 2020). Trong năm 2022, chúng tôi tăng 15,6% dự báo doanh thu điện thoại di động Xiaomi lên 8.347 tỷ đồng (tăng trưởng 19,0%). Theo đó, thị phần doanh số sẽ tăng lên 13,5%.

Bảng 6: Dự báo doanh thu điện thoại di động

Bảng 7: Dự báo doanh thu Laptops & máy tính bảng

Tăng hơn 14% dự báo doanh thu máy tính xách tay và máy tính bảng

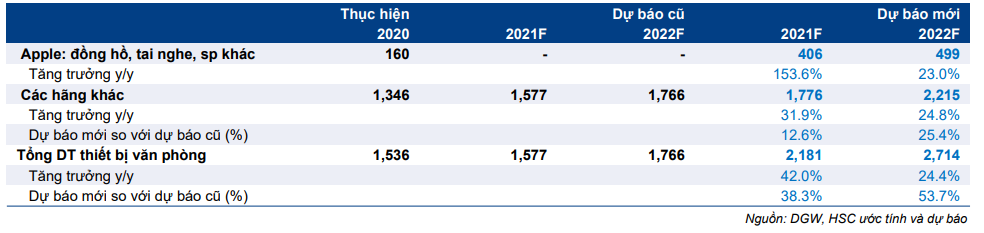

Chúng tôi tăng lần lượt 187% và 195% dự báo doanh thu từ MacBook & iPad của Apple trong năm 2021 và 2022. Chúng tôi cũng tăng lần lượt 3,6% và 3,1% dự báo doanh thu các sản phẩm thương hiệu khác trong năm 2021 và 2022. Doanh thu máy tính xách tay của Huawei được dự báo là 483 tỷ đồng, tăng trưởng 141,5% nhờ đóng góp trong cả năm, so với chỉ đóng góp nửa năm trong năm 2020.

Tăng 38-54% dự báo doanh thu thiết bị văn phòng

Tăng lần lượt 38,3% và 53,7% dự báo doanh thu thiết bị văn phòng trong năm 2021 và 2022 nhờ tăng kỳ vọng về chi tiêu cho CNTT của các doanh nghiệp sau khi trải qua năm 2020 đầy khó khăn và bổ sung thêm sản phẩm đồng hồ, tai nghe, phụ kiện, PC, v.v. của Apple vào mảng kinh doanh này.

Ngoài ra, chúng tôi dự báo doanh thu từ đồng hồ, tai nghe, PC và phụ kiện của Apple là 406 tỷ đồng (tăng trưởng 153,6%) trong năm 2021 và 499 tỷ đồng (tăng trưởng 23%) trong năm 2022. Tăng lần lượt 12,6% và 25,4% dự báo doanh thu các thương hiệu khác lên lần lượt 1.776 tỷ đồng (tăng trưởng 31,9%) và 2.215 tỷ đồng (tăng trưởng 24,8%) trong năm 2021 và 2022. Trong đó, đồng hồ và phụ kiện của Huawei là 121 tỷ đồng.

Bảng 8: Dự báo doanh thu thiết bị văn phòng

Tăng gấp đôi dự báo doanh thu hàng tiêu dùng

DGW đã ký hợp đồng với Regenyal Laboratories, một công ty dược phẩm của Ý, để phân phối thuốc xương khớp Regenflex từ tháng 12/2020. Chúng tôi kỳ vọng doanh thu sản phảm Regenflex sẽ đạt 200 tỷ đồng trong năm 2021. Do đó, chúng tôi nâng lần lượt 91,4% và 117,5% dự báo doanh thu hàng tiêu dùng trong năm 2021 và 2022 lên lần lượt 515 tỷ đồng (tăng trưởng 94,3%) và 644 tỷ đồng (tăng trưởng 25,0%).

Định giá và khuyến nghị

Chúng tôi nâng khuyến nghị DGW lên Mua vào (từ Nắm giữ) và tăng 74% giá mục tiêu lên 115.400đ từ 66.300đ do tăng dự báo lợi nhuận thuần trong 5 năm tới và giảm giả định lãi suất phi rủi ro. Tại giá mục tiêu, tiềm năng tăng giá là 39,2% và P/E dự phóng 2021 là 13,9 lần, cao hơn 72% so với P/E bình quân (trong 2 năm qua) của Công ty là 8,0 lần. Do chúng tôi kỳ vọng Công ty sẽ tăng trưởng mạnh mẽ trong năm 2021, 2022 và những năm sau đó, việc điều chỉnh mức định giá này là hợp lý.

Giả định của mô hình định giá DCF của chúng tôi gồm lãi suất phi rủi ro 3% (giảm từ 4,5% trong báo cáo cập nhật trước đó), phần bù rủi ro vốn CSH là 7,0% (không đổi), hệ số beta là 1,3 (không đổi), tỷ trọng vốn CSH là 83% (tăng từ mức 76,5% trước đó) và tăng trưởng dài hạn là 3% (không đổi). Theo đó, chi phí vốn bình quân giảm còn 10,6% so với 11,5% trước đó.

Quan trọng hơn, chúng tôi tăng dự báo lợi nhuận thuần giai đoạn 2021-2025, theo đó, dòng tiền tự do tăng. Dòng tiền tự do trong giai đoạn 2022-2025 tăng trong khoảng 0,5-85,2% so với dự báo cũ. Chúng tôi dự báo dòng tiền tự do âm trong năm 2021 do dự báo vốn lưu động sẽ tăng khi số ngày tồn kho tăng lên 28,9 ngày trong năm 2021 so với mức thấp là 25,7 ngày trong năm 2020, một phần do thiếu hụt nguồn cung sản phẩm Apple vào cuối năm 2020. Từ năm 2022 trở đi, số ngày tồn kho được dự báo sẽ ổn định ở mức 28,9 ngày.

Do giảm chi phí vốn bình quân và tăng dòng tiền tự do, giá mục tiêu tăng 74% lên 115.400đ; P/E dự phóng 2021 là 13,9 lần, cao hơn 72% so với P/E bình quân của Công ty là 8,0 lần (từ ngày 2/2019 đến tháng 2/2021 và thấp hơn 12% so với P/E dự phóng 2021 của MWG là 15,8 lần.

Bảng 9: FCFF

Bảng 10: Tính toán giá trị dài hạn

Bảng 11: Tính toán DCF

Bảng 12: Tính toán WACC

Bảng 13: Phân tích độ nhạy

Bảng 14: P/E dự phóng lịch sử 1 năm của DGW (từ T2/2019)

Bảng 15: So sánh với các công ty cùng ngành

Rủi ro đối với khuyến nghị và giá mục tiêu

Rủi ro tích cực hơn dự báo

Công ty ký thêm nhiều thỏa thuận mới với các đối tác mới để phân phối các sản phẩm trong lĩnh vực CNTT, điện thoại di động, thiết bị gia dụng, hàng tiêu dùng – chăm sóc sức khỏe và các phân khúc mới khác. Có thểm khách hàng mới nghĩa là lợi nhuận sẽ cao hơn dự báo.

Điều này có nhiều khả năng xảy ra, nếu nhìn vào thành tích của Công ty. Từ năm 2018 đến năm 2020, Cổ phiếu DGW đạt tốc độ tăng trưởng bình quân lợi nhuận thuần rất tuyệt vời là 47,3%. Mức tăng trưởng cao có được là nhờ liên tục bổ sung các thương hiệu lớn và sản phẩm mới vào danh mục sản phẩm. Công ty đã trở thành một tên tuổi lớn trong lĩnh vực phân phối và mở rộng thị trường cho các sản phẩm ICT tại Việt Nam – theo đó, sẽ giúp Công ty có thêm những đối tác lớn mới trong lĩnh vực ICT/điện tử tiêu dùng trong thời gian tới.

Rủi ro tiêu cực hơn dự báo

- Các khoản phải thu, chủ yếu là từ các nhà bán lẻ, không được quản lý tốt, khiến dư nợ khó đòi cao. Nếu điều này xảy ra, lợi nhuận sẽ thấp hơn dự báo.

- Dịch COVID-19 không được kiểm soát tốt khiến mức tiêu thụ các sản phẩm ICT và chăm sóc sức khỏe – hàng tiêu dùng thấp hơn dự báo.

Nguồn: HSC