Doanh thu sản phẩm Apple khả quan sẽ đóng góp tích cực vào KQKD 6 tháng cuối năm 2022

HSC dự báo lợi nhuận thuần của DGW sẽ tăng 10% so với cùng kỳ trong 6 tháng cuối năm 2022 nhờ doanh thu iPhone của Apple và TV Xiaomi tăng trưởng tốt mặc dù doanh thu laptop nhiều khả năng giảm sút vì nhu cầu trở lại mức bình thường. Chúng tôi giảm 3-4% dự báo doanh thu thuần năm 2022-2024 sau khi giảm dự báo doanh thu laptop và thiết bị văn phòng nhưng duy trì dự báo lợi nhuận thuần vì kỳ vọng biên lợi nhuận sẽ cải thiện. HSC giảm 12% giá mục tiêu xuống còn 74.300đ sau khi nâng giả định lãi suất phi rủi ro. Mặc dù giảm giá mục tiêu – và vì giá cổ phiếu giảm 20% trong 1 tháng qua – chúng tôi cho rằng hiện giá cổ phiếu DGW đang ở mức tốt để đầu tư. Duy trì khuyến nghị Mua vào.

Đồ thị cổ phiếu DGW phiên giao dịch ngày 10/10/2022. Nguồn: AmiBroker

Ước KQKD 6 tháng cuối năm 2022: Dự báo lợi nhuận thuần giảm 10%

Sau khi giảm tốc trong Q2/2022 trước sự yếu đi của nhu cầu (doanh thu thuần Q2/2022 đạt 4.801 tỷ đồng, tăng 14% so với cùng kỳ và lợi nhuận thuần đạt 137 tỷ đồng, tăng 3% so với cùng kỳ), HSC dự báo KQKD Q3/2022 sẽ cải thiện so với cùng kỳ và so với quý trước nhờ (1) doanh thu iPhone 11 và 12 khả quan với sự chính sách chiết khấu mạnh từ Apple; (2) nhu cầu đối với laptop tăng trong mùa tựu trường và (3) sản phẩm TV Xiaomi bắt đầu đóng góp vào doanh thu của DGW.

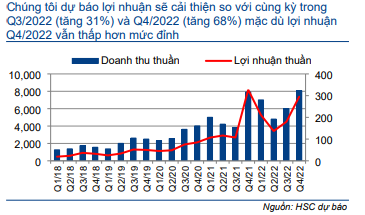

Triển vọng Q3/2022

Cụ thể, HSC dự báo doanh thu thuần Q3/2022 đạt 6.000 tỷ đồng (tăng 57% so với cùng kỳ và tăng 25% so với quý trước) và lợi nhuận thuần đạt 180 tỷ đồng (tăng 68% so với cùng kỳ). Cụ thể dự báo ở từng sản phẩm như sau:

- Doanh thu laptop tăng 20% so với cùng kỳ và tăng 101% so với quý trước nhờ (1) hiệu ứng nền so sánh thấp khi so với doanh thu Q3/2021 (là quý áp dụng giãn cách xã hội) và nhu cầu tăng trong mùa tựu trường.

- Doanh thu ĐTDĐ tăng 95% so với cùng kỳ nhờ (1) doanh thu từ sản phẩm iPhone 11 và 12 khả quan nhờ chính sách khuyến mãi đặt biệt từ Apple và (2) hiệu ứng nền so sánh thấp.

- Doanh thu thiết bị văn phòng tăng 109% so với cùng kỳ nhờ (1) hiệu ứng nền so sánh thấp và (2) đóng góp từ sản phẩm TV Xiaomi.

Ước tính KQKD Q3/2022 của HSC thấp hơn 10% so với kế hoạch của Công ty cho cả doanh thu (6.500 tỷ đồng) và lợi nhuận (200 tỷ đồng).

Triển vọng Q4/2022

HSC dự báo doanh thu Q4/2022 sẽ tăng 35% so với quý trước đạt 8.077 tỷ đồng (tăng 2% so với cùng kỳ) và lợi nhuận thuần cũng tăng 64% so với quý trước đạt 295 tỷ đồng (giảm 10% so với cùng kỳ từ nền cao). Ở từng sản phẩm, chúng tôi dự báo như sau:

- Doanh thu laptop giảm 13% vì tác động nền so sánh cao. Sau giãn cách, doanh thu Q4/2021 đạt cao đột biến vì nhu cầu bị kìm hãm trước đó.

- Doanh thu ĐTDĐ vẫn tăng 6% so với cùng kỳ bất chấp nền so sánh cao năm ngoái nhờ doanh thu iPhone 14 dự báo tăng trưởng mạnh. HSC kỳ vọng iPhone 14 ra mắt thành công dựa trên số lượng đơn đặt hàng tại các nhà bán lẻ lớn đạt cao kỷ lục. Đồng thời, Apple cũng đã quyết định nâng gấp đôi số lượng sản phẩm iPhone 14 cung cấp cho DGW.

- Doanh thu thiết bị văn phòng sẽ tăng 15% so với cùng kỳ nhờ doanh số sản phẩm TV Xiaomi đạt tốt trong mùa World Cup.

Bảng 1: Dự báo KQKD 6 tháng cuối năm 2022, DGW

Biểu đồ 2: Doanh thu các sản phẩm chính theo quý, DGW

Biểu đồ 3: Lợi nhuận theo quý, DGW

Tóm lại, tính chung 6 tháng cuối năm 2022, HSC dự báo doanh thu thuần và lợi nhuận thuần của Cổ phiếu DGW lần lượt tăng 18% và 10% so với cùng kỳ. Trong đó, ĐTDĐ và thiết bị văn phòng sẽ là động lực chính với doanh thu lần lượt tăng 31% và 45% so với cùng kỳ dựa trên doanh số tích cực từ Apple và TV Xiaomi. Trong khi đó, chúng tôi dự báo doanh thu laptop giảm nhẹ 1% so với cùng kỳ vì nhu cầu trở lại mức bình thường.

Mua lại CTCP Achison

Gần đây, DGW đã mua lại 49% cổ phần CTCP Achison, một công ty phân phối thiết bị bảo hộ lao động và thiết bị công nghiệp. Nhãn hàng chủ chốt trong danh mục sản phẩm của Achison là 3M và Dupont. Các sản phẩm phân phối chính gồm thiết bị bảo hộ con người (mũ, giày, quần áo bảo hộ, găng tay bảo hộ, mặt nạ chống độc, khẩu trang chống bụi, hệ thống chống ngã), thiết bị bảo hộ (khóa an toàn LOTO, hộp chứa hóa chất, máy in nhãn và thiết bị cảnh báo, máy đo độ ồn, máy đo khí, thiết bị cảnh báo, phản quang); thiết bị phòng sạch; sản phẩm công nghiệp; dụng cụ điện, dụng cụ cầm tay.

Ban lãnh đạo DGW ước tính trong năm 2022, Achison đạt doanh thu thuần 700 tỷ đồng và lợi nhuận thuần 60 tỷ đồng với tốc độ tăng trưởng năm 2023 dự báo đạt 15%. HSC đã đưa Achison vào dự báo KQKD Q4/2022 và năm 2023-2024 của DGW dựa trên giả định DGW nắm 75% Achison ở thời điểm giữa năm 2023.

DGW có kế hoạch nâng tỷ lệ sở hữu tại Achison lên 75% vào năm 2023 nhưng thông tin cụ thể như giá mua chưa được tiết lộ.

Dự báo mới cho năm 2022-2024: Giảm dự báo doanh thu nhưng giữ nguyên dự báo lợi nhuận thuần Dựa trên KQKD 6 tháng đầu năm 2022, dự báo 6 tháng cuối năm 2022 và triển vọng ngành, HSC đã điều chỉnh dự báo như dưới đây:

Dự báo mới cho năm 2022-2024: Giảm dự báo doanh thu nhưng giữ nguyên dự báo lợi nhuận thuần

Dựa trên KQKD 6 tháng đầu năm 2022, dự báo 6 tháng cuối năm 2022 và triển vọng ngành, HSC đã điều chỉnh dự báo như dưới đây:

- Nâng dự báo doanh thu ĐTDĐ sau khi nâng kỳ vọng vào doanh thu iPhone từ năm 2022 đến năm 2024.

- Giảm dự báo doanh thu laptop & máy tính bảng cũng như thiết bị văn phòng, thiết bị gia dụng và hàng tiêu dùng. Sau khi tăng mạnh 82% so với cùng kỳ trong năm 2021, nhu cầu laptop & máy tính bảng có vẻ đã chùng xuống trong năm nay. HSC dự báo doanh thu laptop & máy tính bảng sẽ tăng trưởng 7-8% trong năm 2022- 2024.

- Giảm giả định tỷ lệ chi phí bán hàng & quản lý/doanh thu xuống còn 3,4-3,5% từ 3,7-3,8% trước đây dựa trên kết quả thực hiện 6 tháng đầu năm 2022 (3,4%).

- Lợi nhuận thuần của công ty mới mua lại là Achison năm 2022-2024 ước lần lượt đạt 60 tỷ đồng, 71 tỷ đồng và 79 tỷ đồng.

Theo đó, HSC lần lượt giảm 4%, 3% và 3% dự báo doanh thu thuần năm 2022, 2023 và 2024. Tuy nhiên, chúng tôi gần như giữ nguyên dự báo lợi nhuận thuần lần lượt ở 823 tỷ đồng (tăng trưởng 25%) cho năm 2022, 999 tỷ đồng (tăng trưởng 21%) cho năm 2023 và 1.190 tỷ đồng (tăng trưởng 19%) cho năm 2024 sau khi giảm giả định tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm và nhờ đóng góp từ công ty mới mua lại là CTCP Achison. Thông tin chi tiết được trình bầy trong Bảng 4, 5 và 6.

Bảng 4: Các dự báo về lợi nhuận, DGW

Bảng 5: Dự báo doanh thu theo các dòng sản phẩm, DGW

Bảng 6: Dự báo tỷ suất lợi nhuận, DGW

Định giá và khuyến nghị

Kết luận và phương pháp định giá

HSC sử dụng lãi suất phi rủi ro 5% (tăng từ 3,5% trước đó) trước dự đoán lợi suất TPCP kỳ hạn 10 năm tăng và nâng giả định chi phí vay nợ (giả định cho riêng DGW) lên 6% (từ 3% trước đây) để phản ánh mặt bằng lãi suất mới cao hơn. Tóm lại, chúng tôi nâng giả định chi phí vốn bình quân WACC trong mô hình định giá lên 12,9% (từ 9,9% trước đây).

Do vậy, chúng tôi giảm 12% giá mục tiêu xuống còn 74.300đ (từ 84.389đ). Tuy vậy, tại giá mục tiêu mới, tiềm năng tăng giá là 30% và P/E dự phóng năm 2022 là 14,7 lần & năm 2023 là 12,3 lần. HSC duy trì khuyến nghị Mua vào.

Thông tin chi tiết đằng sau định giá của HSC được trình bầy trong Bảng 7-9 và phân tích độ nhạy của giá mục tiêu đối với giả định lãi suất phi rủi ro và tốc độ tăng trưởng dài hạn được trình bầy trong Bảng 10.

Bảng 7: Dòng tiền tự do cho doanh nghiệp giai đoạn 2022-2027F, DGW

Bảng 8: Tính toán WACC, DGW

Bảng 9: Định giá DCF, DGW

Bảng 10: Phân tích độ nhạy đối với giá mục tiêu so với lãi suất phi rủ ro và tăng trưởng dài hạn

Bối cảnh định giá

Cổ phiếu DGW có P/E dự phóng năm 2022 là 11,3 lần; thấp hơn 30% so với bình quân các doanh nghiệp bán lẻ lớn (Bảng 11). Doanh nghiệp tương đồng nhất với DGW là MWG có P/E dự phóng năm 2022 là 16,7 lần.

Trong khi đó, P/E trượt dự phóng 1 năm của DGW là 9,8 lần; sát với bình quân quá khứ là 10 lần (dữ liệu 2 năm qua) (Như được trình bầy trong Biểu đồ 12-13).

Bảng 11: So sánh định giá DGW và các doanh nghiệp cùng ngành

Biểu đồ 12: P/E trượt dự phóng 1 năm

Biểu đồ 13: Độ lệch chuẩn so với giá trị bình quân P/E

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.