Sự kiện: Phân tích KQKD Q3/2020

Trong Q3/2020, lợi nhuận thuần của DGW tăng 44,4% so với cùng kỳ lên 75 tỷ đồng nhờ doanh số bán điện thoại di động Xiaomi và Apple tăng mạnh. Lợi nhuận thuần vượt 20% so với dự báo của chúng tôi.

Lũy kế 9 tháng đầu năm 2020, lợi nhuận thuần tăng 49,2% so với cùng kỳ lên 113 tỷ đồng và cao hơn 8% so với dự báo của chúng tôi.

Đồ thị cổ phiếu DGW phiên giao dịch ngày 20/11/2020. Nguồn: AmiBroker

Sản phẩm của Apple là động lực tăng trưởng mới

Chúng tôi đánh giá tích cực hơn về đóng góp của các sản phẩm Apple vào lợi nhuận của DGW trong năm 2020-2021, chúng tôi điều chỉnh tăng lần lượt 9,3% và 15,9% dự báo doanh thu thuần năm 2020 và năm 2021. Do đó, chúng tôi nâng lần lượt 14,7% và 20,0% dự báo lợi nhuận thuần năm 2020 và 2021. Chúng tôi cũng tăng 59,7% giá mục tiêu lên 66.300đ.

Tăng gấp đôi dự báo doanh thu sản phẩm của Apple

Cổ phiếu DGW bắt đầu phân phối các sản phẩm của Apple từ Q3/2020. Chúng tôi ước tính sơ bộ trong quý này, doanh thu từ các sản phẩm của Apple là 447 tỷ đồng, sát với dự báo cả năm của chúng tôi là 542 tỷ đồng và đóng góp 12,3% vào doanh thu của Công ty.

Do đó, chúng tôi tăng lần lượt 106,1% và 85,1% dự báo doanh thu sản phẩm Apple trong năm 2020 lên 1.117 tỷ đồng và năm 2021 lên 2.377 tỷ đồng. Theo dự báo của chúng tôi, các sản phẩm Apple đóng góp lần lượt 9,3% và 15,9% vào tổng doanh thu thuần của DGW trong năm 2020 và năm 2021.

Doanh thu Xiaomi vẫn tích cực

Dù thị trường di động đã bão hòa nhưng thương hiệu Xiaomi vẫn đang vượt mặt các đối thủ. Trong 2 năm qua, thị phần của Xiaomi đã tăng đều đặn và đáng kể nhờ liên tục ra mắt thành công các sản phẩm. Theo GFK Temax Vietnam và Canalys, thị phần doanh số của Xiaomi đã tăng từ 4,0% vào tháng 1/2019 lên 10% trong Q2/2020 và sau đó là 12% trong Q3/2020.

Chúng tôi ước tính trong 9 tháng đầu năm 2020, doanh số của DGW từ điện thoại Xiaomi tăng 55,3% so với cùng kỳ. Chúng tôi dự báo Xiaomi sẽ tiếp tục tăng thị phần lên 13-15% trong Q4/2020 và năm 2021, đồng thời dự báo doanh số của DGW từ Xiaomi sẽ đạt mức tăng trưởng lần lượt là 37,9% và 20,0% trong năm 2020 và năm 2021.

Máy tính xách tay và máy tính bảng sẽ tiếp tục tăng trưởng tốt

Doanh thu máy tính xách tay và máy tính bảng của DGW tăng 40% so với cùng kỳ trong 9 tháng đầu năm 2020 nhờ nhu cầu làm việc và học tập trực tuyến tăng mạnh. Nhiều khả năng nhu cầu máy tính xách tay sẽ vẫn ở mức cao cho đến năm sau do hoạt động học trực tuyến gia tăng ngay cả khi dịch COVID-19 đã bị kiểm soát, ít nhất là ở Việt Nam. Hơn nữa, từ năm 2021, MacBook và iPad, (các sản phẩm của Apple), sẽ đóng góp cả năm vào doanh thu của Công ty. Do đó, chúng tôi dự báo doanh thu máy tính xách tay và máy tính bảng của DGW sẽ tăng trưởng 32,7% trong năm 2020 và 15,4% trong năm 2021.

Biểu đồ 1: Cơ cấu doanh thu năm 2020 theo dòng sản phẩm

Biểu đồ 2: Cơ cấu doanh thu năm 2022 theo dòng sản phẩm

Kết quả, điều chỉnh tăng dự báo lợi nhuận

Chúng tôi điều chỉnh tăng 14,7% dự báo lợi nhuận thuần năm 2020 do dự báo doanh thu của Xiaomi và điện thoại của Apple tăng và tỷ suất lợi nhuận cải thiện do thuế suất hiện hành giảm.

Chúng tôi tăng 20,0% dự báo lợi nhuận thuần năm 2021 do tăng dự báo doanh thu điện thoại di động, chủ yếu được hỗ trợ bởi doanh thu sản phẩm của Apple tăng và tăng dự báo về doanh thu thiết bị văn phòng. Chúng tôi kỳ vọng niềm tin của doanh nghiệp sẽ được cải thiện khi dịch COVID-19 suy giảm, giúp tăng chi tiêu cho CNTT.

KQKD 9 tháng đầu năm 2020 cao hơn dự báo của chúng tôi

Lợi nhuận thuần Q3/2020 tăng 44,4% so với cùng kỳ lên 75 tỷ đồng nhờ doanh thu điện thoại Xiaomi và Apple tăng mạnh. Lợi nhuận thuần cao hơn 20% so với dự báo của chúng tôi.

Lũy kế 9 tháng đầu năm 2020, lợi nhuận thuần tăng 49,2% so với cùng kỳ lên 113 tỷ đồng, cao hơn 8% so với dự báo trước đó của chúng tôi.

Tỷ suất lợi nhuận thuần cao hơn một chút so với cùng kỳ nhờ cắt giảm chi phí trong khi đó tỷ suất lợi nhuận gộp giảm so với cùng kỳ.

Lợi nhuận thuần tăng trưởng mạnh và cao hơn dự báo của chúng tôi

DGW công bố KQKD Q3/2020 khả quan với lợi nhuận thuần là 75 tỷ đồng, tăng 44,4% so với cùng kỳ và doanh thu thuần tăng 38,6% so với cùng kỳ lên 3.624 tỷ đồng. Lợi nhuận thuần thực tế trong Q3/2020 cao hơn 20% so với dự báo của chúng tôi là 63 tỷ đồng.

Lũy kế 9 tháng đầu năm 2020, lợi nhuận thuần tăng 49,2% so với cùng kỳ lên 113 tỷ đồng và doanh thu thuần tăng 42,1% so với cùng kỳ lên 8.518 tỷ đồng. Lợi nhuận thuần thực tế trong 9 tháng đầu năm 2020 vượt 8,0% dự báo của chúng tôi là 156 tỷ đồng.

Bảng 3: KQKD 9 tháng đầu năm 2020, DGW

Doanh thu điện thoại tăng mạnh và cao hơn dự báo

Trong Q3/2020, doanh thu điện thoại di động tăng 84,0% so với cùng kỳ lên 1.868 tỷ đồng, nhờ doanh thu mạnh mẽ của Xiaomi và sự đóng góp lần đầu từ các sản phẩm Apple. Dường như cả Xiaomi và Apple đều có KQKD xuất sắc, dù Công ty chưa tiết lộ doanh thu theo thương hiệu. Thị phần sản lượng của Xiaomi đã tăng lên 12% trong Q3/2020 từ 10% trong Q2/2020 trong bối cảnh Samsung mất thị phần, từ khoảng 40% trong Q2/2020 xuống 33% trong Q3/2020.

Vì Công ty không tiết lộ cơ cấu doanh số theo thương hiệu, chúng tôi ước tính sơ bộ trong Q3/2020, doanh thu thiết bị di động từ Xiaomi đã tăng 50% so với cùng kỳ lên 1.449 tỷ đồng và doanh thu iPhone của Apple là 405 tỷ đồng. Chúng tôi ước tính doanh thu từ tất cả các sản phẩm của Apple (gồm iPhone, MacBook, iPad và phụ kiện), là 447 tỷ đồng, sát với dự báo cả năm (cũ) của chúng tôi là 542 tỷ đồng.

Lũy kế 9 tháng đầu năm 2020, doanh thu từ điện thoại di động đạt 4.155 tỷ đồng, tăng 61,9% so với cùng kỳ, vượt 20,3% dự báo của chúng tôi là 3.455 tỷ đồng.

Bảng 4: Cơ cấu doanh thu 9 tháng đầu năm 2020

Tăng trưởng máy tính xách tay chậm lại; doanh thu thấp hơn một chút so với dự báo

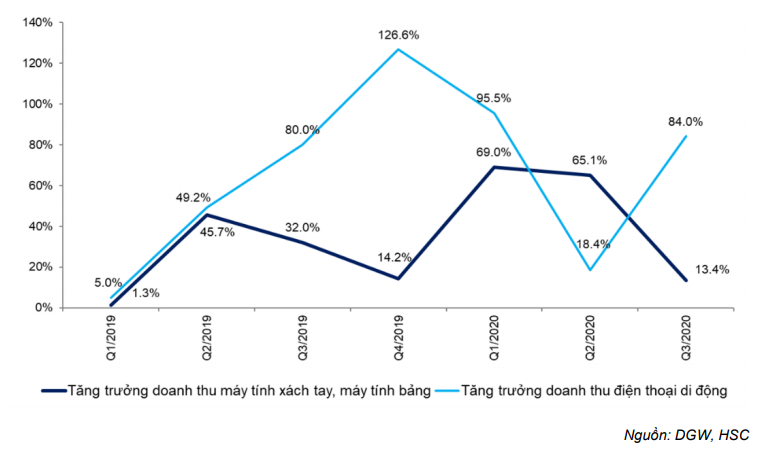

Doanh thu máy tính xách tay & máy tính bảng tăng 13,4% so với cùng kỳ lên 1.280 tỷ đồng trong Q3/2020. Tăng trưởng chậm lại từ 65,1% so với cùng kỳ trong Q2/2020, nhưng vẫn cao do nhu cầu máy tính xách tay để học tập trực tuyến cao.

Lũy kế 9 tháng đầu năm 2020, mảng này tăng trưởng mạnh 40,0% so với cùng kỳ lên 3.151 tỷ đồng, thấp hơn 4,0% so với dự báo của chúng tôi là 3.282 tỷ đồng.

Biểu đồ 5: Tăng trưởng doanh thu máy tính xách tay, máy tính bảng và ĐTDĐ

Thiết bị văn phòng tăng trưởng khiêm tốn và cao hơn một chút so với dự báo

Trong Q3/2020, doanh thu thiết bị văn phòng tăng nhẹ 2,2% so với cùng kỳ lên 414 tỷ đồng do các doanh nghiệp vẫn hạn chế chi tiêu cho CNTT trong năm khó khăn này.

Lũy kế 9 tháng đầu năm 2020, doanh thu thiết bị văn phòng là 1.015 tỷ đồng (tăng 2,1% so với cùng kỳ) và cao hơn 3,8% so với dự báo của chúng tôi là 978 tỷ đồng.

Doanh thu hàng tiêu dùng kém và thấp hơn dự báo

Mảng hàng tiêu dùng có doanh thu là 62 tỷ đồng, giảm 6,1% so với cùng kỳ do nhu cầu thấp trong thời kỳ đại dịch. Không có hợp đồng mới nào được ký kết, do các đối tác nước ngoài không thể đến Việt Nam để gặp BLĐ Công ty.

Lũy kế 9 tháng đầu năm 2020, doanh thu hàng tiêu dùng là 177 tỷ đồng (giảm 2,5% so với cùng kỳ) và thấp hơn 36,7% so với dự báo của chúng tôi là 280 tỷ đồng.

Tỷ suất lợi nhuận thuần tăng nhẹ nhờ chi phí bán hàng & quản lý giảm

Tỷ suất lợi nhuận thuần đạt 2,1% trong Q3/2020, cao hơn một chút so với 2,0% trong Q3/2019 và 1,9% trong Q2/2020. Nguyên nhân chủ yếu là nhờ chi phí quản lý giảm còn 18 tỷ đồng (giảm 28,4% so với cùng kỳ). Công ty chỉ đơn giản giảm chi tiêu cho mảng bán hàng tiêu dùng. Do đó, tỷ lệ chi phí quản lý và bán hàng/doanh thu giảm xuống chỉ còn 3,9%, so với 4,4% trong Q3/2019 và 5,0% trong Q2/2020.

Tỷ suất lợi nhuận gộp giảm xuống 6,4% trong Q3/2020 từ 6,9% trong Q3/2019 và 6,7% trong Q2/2020 do thay đổi cơ cấu sản phẩm với sản phẩm Apple có tỷ suất lợi nhuận thấp hơn các thương hiệu hiện tại.

Điều chỉnh tăng dự báo năm 2020-2021

Chúng tôi điều chỉnh tăng 14,7% dự báo lợi nhuận thuần năm 2020 do tăng dự báo doanh thu điện thoại Xiaomi và Apple và tỷ suất lợi nhuận tăng do thuế suất hiện hành giảm.

Chúng tôi điều chỉnh tăng 20,0% dự báo lợi nhuận thuần năm 2021 do tăng dự báo doanh thu điện thoại di động, chủ yếu nhờ doanh thu sản phẩm của Apple tăng và doanh thu thiết bị văn phòng cải thiện; chúng tôi kỳ vọng niềm tin của doanh nghiệp cải thiện sẽ giúp tăng chi tiêu cho CNTT.

Chúng tôi tăng 11,0% dự báo lợi nhuận năm 2020

Với KQKD cao hơn dự báo trong 9 tháng đầu năm 2020, chúng tôi điều chỉnh tăng 10,0% dự báo doanh thu thuần năm 2020 lên 12.027 tỷ đồng (tăng 41,7% so với cùng kỳ) nhờ tăng dự báo doanh thu và tỷ suất lợi nhuận cải thiện, chúng tôi nâng 14,7% dự báo lợi nhuận thuần lên 239 tỷ đồng, tăng 45,1% so với cùng kỳ.

Bảng 6: Dự báo KQKD năm 2020

Bảng 7: Dự báo doanh thu theo mảng kinh doanh năm 2020

Các giả định chính như sau:

- Điều chỉnh tăng 29,2% dự báo doanh thu điện thoại di động

Cụ thể:

- Chúng tôi dự báo doanh thu các sản phẩm Xiaomi sẽ tăng lên 5.371 tỷ đồng, tăng trưởng 45,7% so với dự báo cũ của chúng tôi là 4.470 tỷ đồng, tăng trưởng 21,3%.

- Chúng tôi cũng dự báo doanh thu iPhone và phụ kiện của Apple sẽ tăng lên 1.102 tỷ đồng so với dự báo cũ của chúng tôi là 458 tỷ đồng.

- Chúng tôi điều chỉnh giảm 5,7% dự báo doanh thu máy tính xách tay & máy tính bảng

Chúng tôi dự báo doanh thu máy tính xách tay và máy tính bảng là 3.949 tỷ đồng, tăng trưởng 32,7%, thấp hơn 5,7% so với dự báo cũ là 4.189 tỷ đồng, tăng trưởng 40,8%. Chúng tôi dự báo doanh thu từ MacBook và iPad của Apple sẽ đạt 105 tỷ đồng; phần lớn doanh thu vẫn sẽ đến từ các thương hiệu hiện tại khác.

- Điều chỉnh tăng 7,3% dự báo doanh thu thiết bị văn phòng

Chúng tôi điều chỉnh tăng 7,3% dự báo doanh thu bán thiết bị văn phòng lên 1.395 tỷ đồng, tăng trưởng 2,1% phản ánh sự cải thiện trong Q3/2020.

- Điều chỉnh giảm đáng kể 47,3% dự báo doanh thu hàng tiêu dùng

Trong dự báo trước đây, chúng tôi dự báo trong nửa cuối năm 2020, Công ty sẽ ký thỏa thuận mới để phân phối 2 sản phẩm bổ sung mới do các công ty của Ý và Canada sản xuất. Những sản phẩm mới này dự kiến sẽ đóng góp khoảng 120 tỷ đồng doanh thu trong năm 2020. Tuy nhiên, do hạn chế đi lại do dịch COVID-19, quá trình này đã bị trì hoãn. Theo đó, chúng tôi cắt giảm 47,3% dự báo doanh thu hàng tiêu dùng xuống 245 tỷ đồng, giảm 2,2% (từ 644 tỷ đồng, tăng trưởng 85,4%).

- Điều chỉnh tăng dự báo tỷ suất lợi nhuận thuần

Dự báo năm 2020 mới của chúng tôi có tỷ suất lợi nhuận thuần là 2,05%, cao hơn một chút so với dự báo cũ là 1,97%. Thực tế, chúng tôi điều chỉnh giảm tỷ suất EBIT 0,40 điểm phần trăm còn 2,18% (từ 2,58% trước đó), do:

- Điều chỉnh giảm tỷ suất lợi nhuận gộp còn 6,37% (từ 6,5%) do tỷ suất lợi nhuận các sản phẩm của Apple thấp hơn.

- Dự báo tỷ lệ chi phí bán hàng & quản lý/doanh thu là 4,19% (so với 3,92% trước đó).

Tuy nhiên, do thuế suất hiện hành giảm trong 9 tháng đầu năm 2020, chúng tôi hạ dự báo về thuế suất hiện hành xuống 22,52% (từ 28,68%). Đây là lý do chính chúng tôi tăng dự báo tỷ suất lợi nhuận thuần.

Bảng 8: Dự báo tỷ suất lợi nhuận năm 2020

Điều chỉnh tăng 20,0% dự báo lợi nhuận năm 2021

Chúng tôi tăng 17,5% dự báo doanh thu thuần năm 2021 lên 14.973 tỷ đồng (tăng trưởng 24,5%) do dự báo doanh thu bán điện thoại di động điều chỉnh tăng 43,2% và điều chỉnh tăng 10,2% doanh thu thiết bị văn phòng. Theo đó, dự báo lợi nhuận thuần được điều chỉnh tăng 20,0% lên 304 tỷ đồng, tăng trưởng 24,5%.

Bảng 9: Dự báo KQKD năm 2021

Bảng 10: Dự báo doanh thu theo mảng kinh doanh năm 2021

Những thay đổi giả định chính như sau:

- Điều chỉnh tăng 43,2% dự báo doanh thu điện thoại di động

- Doanh thu của Xiaomi được dự báo là 6.445 tỷ đồng (tăng trưởng 20,0%), cao hơn so với dự báo cũ là 4.818 tỷ đồng (tăng trưởng 7,8%).

- Doanh thu iPhone và phụ kiện của Apple được dự báo sẽ là 2.125 tỷ đồng, tăng trưởng 112,8% (cao hơn đáng kể so với dự báo cũ là 1.099 tỷ đồng).

- Điều chỉnh giảm 3% dự báo doanh thu máy tính xách tay và máy tính bảng

Do giảm dự báo doanh thu năm 2020, chúng tôi giảm 3% dự báo doanh thu máy tính xách tay và máy tính bảng xuống 4.557 tỷ đồng, tăng trưởng 15,4%.

- Điều chỉnh tăng 10,2% dự báo doanh thu thiết bị văn phòng

Chúng tôi tin doanh thu thiết bị văn phòng sẽ phục hồi do niềm tin doanh nghiệp sẽ lạc quan hơn trong năm tới khi dịch COVID-19 bị đẩy lùi. Do đó, chúng tôi tăng 10,2% dự báo doanh thu thiết bị văn phòng lên 1.577 tỷ đồng, tăng trưởng 13,0%.

- Điều chỉnh giảm 57% doanh thu hàng tiêu dùng

Do sự chậm trễ ký kết các hợp đồng mới trong năm 2021, chúng tôi dự báo doanh thu hàng tiêu dùng sẽ tăng trưởng 10% lên 269 tỷ đồng, giảm 57% so với dự báo trước đó là 626 tỷ đồng.

- Tăng dự báo tỷ suất lợi nhuận thuần lên 2,0%

Chúng tôi dự báo tỷ suất lợi nhuận thuần là 2,0%, cao hơn một chút so với dự báo trước đây của chúng tôi là 1,98% do thuế suất hiện hành giảm (là 22,68% so với 28,68% trước đó). Trong năm 2021, chúng tôi dự báo đóng góp từ các sản phẩm của Apple tăng (tỷ suất lợi nhuận gộp thấp hơn). Chúng tôi cũng dự báo tỷ lệ chi phí bán hàng & quản lý/doanh thu sẽ tăng. Theo đó, tỷ suất EBIT giảm (còn 2,22% so với 2,64% trước đây).

Bảng 11: Dự báo tỷ suất lợi nhuận năm 2021

Chúng tôi đưa ra dự báo lần đầu năm 2022

Chúng tôi dự báo doanh thu thuần năm 2022 là 16.656 tỷ đồng, tăng trưởng 11,2% và lợi nhuận thuần là 337 tỷ đồng, tăng trưởng 11,0%. Dự báo của chúng tôi dựa trên các giả định sau:

- Doanh thu điện thoại di động tăng trưởng 11,5%, nhờ tăng trưởng doanh thu điện thoại Xiaomi và Apple lần lượt là 12% và 10%.

- Doanh thu máy tính xách tay và máy tính bẳng tăng trưởng 10,6%.

- Doanh thu thiết bị văn phòng tăng trưởng 12,0%.

- Doanh thu hàng tiêu dùng tiếp tục tăng trưởng 10,0%.

- Tỷ suất lợi nhuận thuần là 2,02%, tương tự mức trong năm 2020-2021.

Định giá và khuyến nghị

Chúng tôi tăng 59,7% giá mục tiêu lên 66.300đ từ 41.500đ do tăng dự báo lợi nhuận thuần trong 3 năm tới và thay đổi năm cơ sở định giá sang 2021.

Tuy nhiên, triển vọng hứa hẹn đã được phản ánh vào giá cổ phiếu, khi giá cổ phiếu đã tăng 65,9% kể từ Báo cáo Cập nhật ngày 6/7/2020.

Do đó, chúng tôi duy trì khuyến nghị Nắm giữ. Giá mục tiêu của chúng tôi thấp hơn 4,6% so với thị giá và P/E dự phóng năm 2020 là 11,6 lần và P/E dự phóng năm 2021 là 9,7 lần.

Định giá DCF của chúng tôi sử dụng lãi suất phi rủi ro là 4,5% (không thay đổi so với lần cập nhật trước), phần bù rủi ro vốn CSH là 7,0% (không đổi), hệ số beta là 1,3 (không đổi), tỷ trọng vốn CSH là 76,5% (tăng từ 70% trong Báo cáo Cập nhật trước) và tỷ lệ tăng trưởng dài hạn là 3% (không thay đổi). Theo đó, chi phí vốn bình quân tăng lên 11,6% so với 11,1% trước đó.

Giả sử không có thay đổi trong dự báo dòng tiền, chi phí vốn bình quân tăng sẽ khiến giá trị hợp lý của chúng tôi giảm 6,8%.

Tuy nhiên, chúng tôi đã tăng dự báo về dòng tiền tự do trong giai đoạn 2020-2022, do:

- Tăng dự báo lợi nhuận thuần trong năm 2020-2021 như đã thảo luận trước đó;

- Tăng dự báo lợi nhuận thuần năm 2022. Chúng tôi dự báo lợi nhuận thuần năm 2022 là 337 tỷ đồng, cao hơn 12,7% so với dự báo trước đó là 299 tỷ đồng.

Ngoài việc tăng dự báo dòng tiền, chúng tôi thay đổi năm cơ sở định giá sang 2021 từ năm 2020.

Bảng 12: Định giá FCF

Bảng 13: Tính toán giá trị dài hạn

Bảng 14: Định giá chiết khấu dòng tiền

Bảng 15: Tính toán WACC

Biểu đồ 16: P/E DGW dự phóng từ T11/2018 đến T11/2020. Giá trị lịch sử trung bình = 7,5 lần

Giá mục tiêu của chúng tôi là 66.300đ, P/E dự phóng năm 2020 là 11,6 lần, cao hơn 55% so với P/E dự phóng bình quân của Công ty là 7,5 lần trong 2 năm qua phản ánh tác động tích cực của thương vụ Apple đối với lợi nhuận của Công ty trong những năm tới. P/E dự phóng năm 2020 là 11,6 lần, thấp hơn 7% so với P/E dự phóng năm 2020 của MWG là 13,0 lần.

Bảng 17: So sánh các doanh nghiệp cùng ngành DGW

Giá Cổ phiếu DGW đã tăng mạnh 65,9% kể từ Báo cáo Cập nhật trước của chúng tôi vào ngày 6/7/2020. Theo đó, P/E dự phóng của DGW hiện cũng đã tăng lên 12,1 lần từ 8,2 lần vào ngày 6/7/2020. Theo quan điểm của chúng tôi, dù KQKD tăng mạnh, việc giá cổ phiếu điều chỉnh đã phản ánh triển vọng thu nhập mạnh mẽ cho năm nay và năm sau.

Rủi ro đối với khuyến nghị và giá mục tiêu của chúng tôi

Rủi ro cao hơn dự báo: Công ty ký thêm nhiều thỏa thuận mới với các đối tác mới để phân phối sản phẩm trong lĩnh vực CNTT, di động, hàng tiêu dùng và các phân khúc mới khác. Với việc có thêm khách hàng mới, lợi nhuận có thể sẽ cao hơn dự báo của chúng tôi.

Rủi ro thấp hơn dự báo: các khoản phải thu từ khách hàng, chủ yếu là những nhà bán lẻ, không được quản lý tốt, khiến nợ xấu tăng. Nếu điều này xảy ra, lợi nhuận sẽ thấp hơn dự báo.

Nguồn: HSC