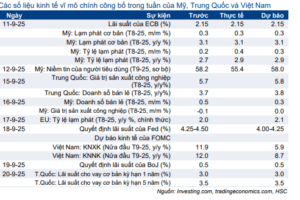

Sự kiện: Thay đổi chính sách thuế xuất khẩu đối với P4

Ngày 8/7/2025, Chính phủ đã ban hành Nghị định số 199/2025/NĐ-CP sửa đổi, bổ sung Nghị định số 26/2023/NĐ-CP quy định về thuế xuất khẩu, thuế nhập khẩu ưu đãi, danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan. Nghị định sửa đổi này có hiệu lực từ ngày 8/7/2025, bao gồm chính sách thuế xuất khẩu mới đối với P4. Chi tiết như sau:

Đồ thị cổ phiếu DGC phiên giao dịch ngày 17/07/2025

Quá trình tăng thuế xuất khẩu P4

Với sửa đổi này, mức thuế xuất khẩu P4 sẽ tăng lên 10% từ 5% và có hiệu lực từ ngày 1/1/2026 và sau đó tăng lên 15% từ ngày 1/1/2027.

Chính phủ cho rằng P4 là một thành phần quan trọng cho nhiều ngành công nghiệp, bao gồm phân bón và công nghệ cao như bán dẫn và pin lithium. Do đó, việc tăng thuế đối với sản phẩm này nhằm mục đích bảo vệ nguồn dự trữ trong nước và thúc đẩy sự phát triển của chuỗi giá trị P4 trong nước.

Tác động đến DGC dự kiến có thể kiểm soát được

Xin nhắc lại, doanh thu từ P4 đóng góp 51% doanh thu Q1/2025 của DGC. Do đó, việc tăng dần thuế xuất khẩu P4 từ 5% lên 10% vào năm 2026 và lên 15% vào năm 2027 có khả năng tạo ra tác động tiêu cực đáng kể lên KQKD chung của DGC.

Tuy nhiên, chúng tôi lưu ý rằng đối với hoạt động xuất khẩu P4 sang Nhật Bản, thuế xuất khẩu vẫn là 0% theo Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP). Việc Nhật Bản đóng góp khoảng 30% sản lượng P4 xuất khẩu của DGC (theo ước tính của chúng tôi) được kỳ vọng sẽ giảm thiểu đáng kể tác động tiêu cực từ việc thay đổi chính sách thuế.

Ngoài ra, chúng tôi cho rằng với việc tăng thuế theo lũy tiến này, DGC sẽ dần chuyển tác động này về phía khách hàng. Ngoài ra, DGC có thể sẽ có chiến lược tập trung hơn vào việc sản xuất các sản phẩm có giá trị gia tăng cao hơn như TPA (axit photphoric), PAC (poly nhôm clorua), H3PO3 (axit photphonic) và PCl3 (photpho trichlorua) sau khi nhà máy Nghi Sơn của Công ty bắt đầu vận hành chính thức vào năm 2026. Dĩ nhiên, sự thay đổi chiến lược này sẽ tùy thuộc vào nhu cầu của thị trường.

Tóm lại, bất chấp những khó khăn chung này, chúng tôi tin rằng DGC có vị thế tốt để kiểm soát được những tác động tiêu cực này một cách hiệu quả.

Duy trì khuyến nghị Mua vào; giữ nguyên giá mục tiêu và dự báo lợi nhuận

Cổ phiếu DGC đang giao dịch với P/E trượt dự phóng 1 năm là 11 lần, tương đương mức bình quân 3 năm ở mức 11 lần. Chúng tôi thấy các động lực tăng trưởng tiềm năng đối với DGC trong thời gian tới bao gồm việc cổ phiếu được thêm vào giỏ chỉ số VN30, phê duyệt đầu tư một số dự án, đặc biệt là dự án bô-xít và triển vọng lợi nhuận tươi sáng trong giai đoạn 2025-2027 trở đi. Hiện tại, chúng tôi có khuyến nghị Mua vào đối với DGC với giá mục tiêu là 128.800đ (tiềm năng tăng giá 26%).

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.