Rút ròng trên thị trường OMO và bán kỳ hạn USD: Biện pháp kép để giữ vững đồng VND

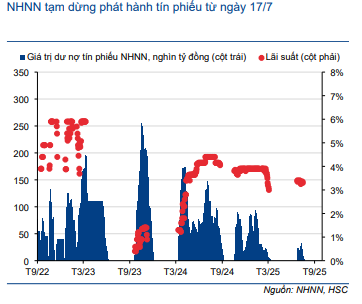

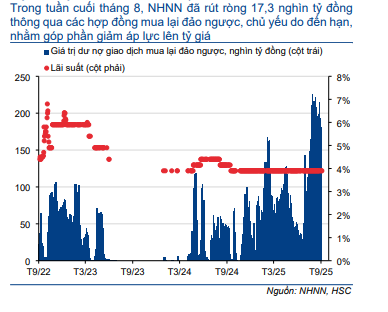

Trong tuần cuối tháng 8 (25–29/8/2025), NHNN đã rút ròng trên thị trường OMO, phát hành 41,6 nghìn tỷ đồng hợp đồng mua lại đảo ngược so với 58,8 nghìn tỷ đồng đáo hạn, tương đương rút ròng 17,3 nghìn tỷ đồng. Các giao dịch được thực hiện ở mức lãi suất 4% với kỳ hạn từ 7-28 ngày. Trong đó, không có thanh khoản mới được bơm vào trong các phiên giao dịch ngày 27-28/8/2025, trong khi hoạt động phát hành tín phiếu NHNN vẫn tiếp tục tạm dừng. Tính đến ngày 29/8/2025, giá trị lưu hành trên thị trường OMO (bơm ròng) đạt khoảng 182 nghìn tỷ đồng (tăng 850% so với cùng kỳ), thanh khoản bơm ra tiếp tục ở mức cao kỷ lục (Biểu đồ 2-3). So với cùng kỳ, giá trị lưu hành trên thị trường OMO đạt 19,2 nghìn tỷ đồng khi VNIndex giao dịch ở mức 1.281,47 điểm (tăng 13,3% so với đầu năm), so với mức 1.682,21 (tăng 32,5% so với đầu năm) tại thời điểm cuối tháng 8/2025 (Biểu đồ 1). Điều này cho thấy động thái bơm tiền của NHNN có mối tương quan chặt chẽ với xu hướng tăng của chỉ số VNIndex.

Cùng với động thái trên thị trường OMO, NHNN cũng đã bán hợp đồng kỳ hạn có thể hủy ngang trong vòng 6 tháng đồng USD vào ngày 25-26/8/2025 với tỷ giá 26.550 – sát với dự báo tỷ giá tại thời điểm cuối năm của chúng tôi ở mức 26.600. Các biện pháp can thiệp này diễn ra trong bối cảnh đồng VND phải đối mặt với áp lực mất giá mạnh, khi NHNN nâng tỷ giá trung tâm thêm 25 đồng vào ngày 22/8/2025 lên mức kỷ lục 25.298. Mục tiêu là ổn định tỷ giá quanh mức này và hạ nhiệt sức ép lên tỷ giá trong ngắn hạn.

Sau khi can thiệp, tỷ giá trung tâm đã giảm vào ngày 25-26/8/2025 và vẫn đang trong xu hướng giảm (hiện ở mức 25.236 tại thời điểm ngày 8/9/2025), mặc dù tỷ giá USD tại các NHTM và thị trường tự do vẫn neo ở mức cao. Trong tuần đầu tháng 9, NHNN tiếp tục rút ròng trên thị trường OMO, phát hành 49,4 nghìn tỷ đồng repo đảo ngược so với 80,1 nghìn tỷ đồng đáo hạn, tương đương rút ròng 30,7 nghìn tỷ đồng (Biểu đồ 3). Chúng tôi kỳ vọng việc Fed nhiều khả năng cắt giảm lãi suất vào tháng 9 có thể suy yếu đồng USD và giúp giảm bớt áp lực tỷ giá trong ngắn hạn.

Biểu đồ 1: Giá trị bơm/hút ròng trên thị trường OMO so với chỉ số VN Index

Lãi suất LNH ngắn hạn biến động sau kỳ nghỉ lễ

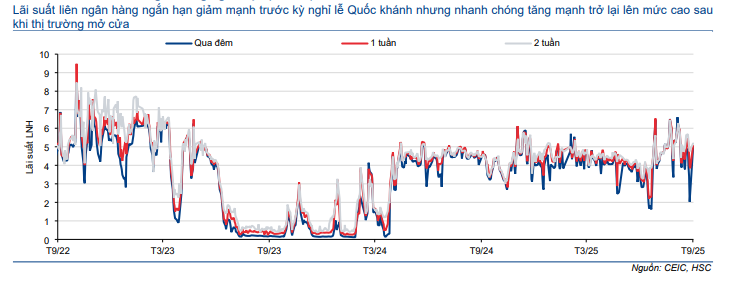

Trên thị trường LNH, lãi suất VND kỳ hạn dưới một tháng giảm mạnh vào cuối tháng 8, cho thấy thanh khoản dồi dào và áp lực huy động vốn ngắn hạn hạ nhiệt trước kỳ nghỉ lễ Quốc khánh. Lãi suất cho vay qua đêm giảm mạnh xuống 2,03% từ 5,36% tại thời điểm đầu tháng (giảm 333 điểm cơ bản), trong khi lãi suất kỳ hạn 1 tuần giảm 151 điểm cơ bản xuống 3,84% và kỳ hạn 2 tuần giảm 23 điểm cơ bản xuống 4,84% (Biểu đồ 4).

Tuy nhiên, sau kỳ nghỉ lễ (ngày 3/9/2025), lãi suất đã phục hồi lên khoảng 5%. Sự đảo chiều nhanh chóng này cho thấy nhu cầu thanh khoản của các ngân hàng tăng mạnh sau kỳ nghỉ lễ, cùng với việc NHNN tiếp tục rút ròng qua thị trường OMO (như đã đề cập ở trên), khiến chi phí huy động ngắn hạn nhanh chóng tăng trở lại mức cao.

Biểu đồ 2: Giá trị dư nợ tín phiếu NHNN (biểu thị mức độ hút tiền của NHNN)

Biểu đồ 3: Giá trị dư nợ giao dịch mua lại đảo ngược (biểu thị mức độ bơm tiền của NHNN)

Biểu đồ 4: Lãi suất liên ngân hàng ngắn hạn (%/năm)

Triển vọng

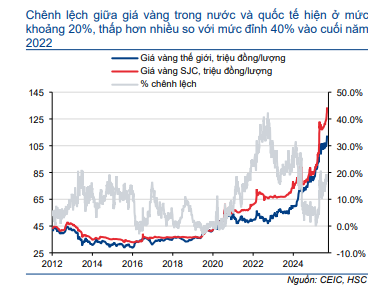

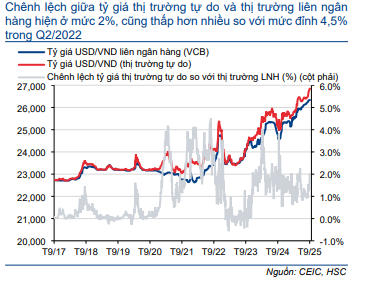

Thời gian tới, để ổn định tỷ giá, chúng tôi kỳ vọng NHNN sẽ tiếp tục điều hành thanh khoản thông qua thị trường OMO, qua đó tác động đến lãi suất LNH, đồng thời theo dõi chặt chẽ diễn biến của Fed để có những hành động phù hợp. Tuy nhiên, NHNN nhiều khả năng sẽ hạn chế bán USD giao ngay do dự trữ ngoại hối ước tính tại thời điểm cuối tháng 5 chỉ còn tương đương hơn hai tháng nhập khẩu (khoảng 79,7 tỷ USD). Ngoài ra, những căng thẳng gần đây trên thị trường ngoại hối một phần do nhu cầu mua vàng mạnh mẽ trong bối cảnh giá vàng thế giới và trong nước đều đạt mức cao kỷ lục. Tuy nhiên, giá vàng trong nước và quốc tế hiện chênh lệch khoảng 20%, thấp hơn nhiều so với mức đỉnh lịch sử khoảng 40% tại thời điểm cuối năm 2022 (Biểu đồ 5), trong khi chênh lệch giữa tỷ giá tự do và tỷ giá LNH ở mức 2%, thấp hơn mức đỉnh 4,5% vào Q2/2022 (Biểu đồ 6).

Biểu đồ 5: Giá vàng thế giới và giá vàng Việt Nam

Biểu đồ 6: Tỷ giá USD/VND: thị trường liên ngân hàng so với thị trường tự do

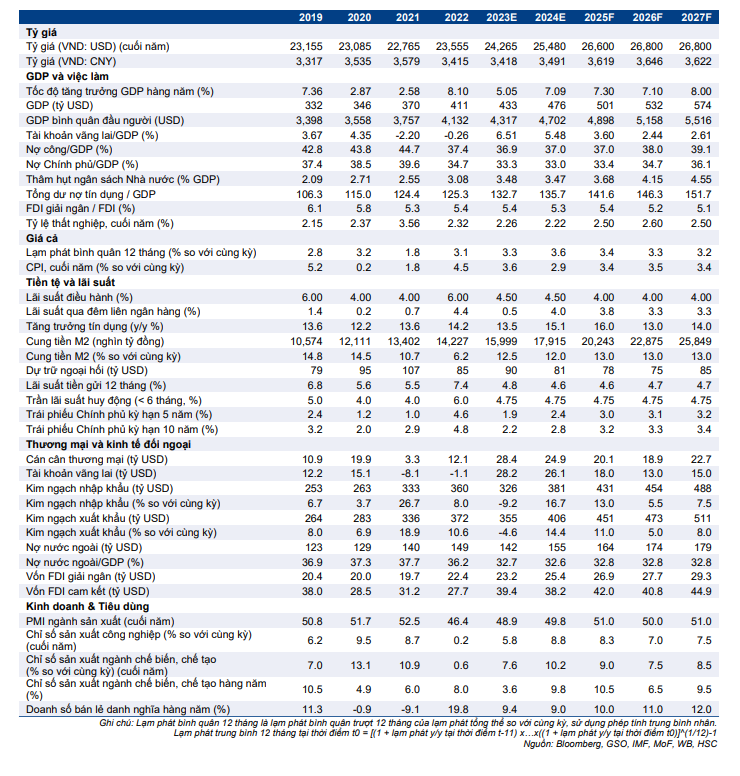

Bảng 7: Dữ liệu kinh tế vĩ mô thực tế & dự báo của HSC

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.