“ĐỨNG TRÊN VAI NGƯỜI KHỔNG LỒ”

Đồ thị cổ phiếu DGC phiên giao dịch ngày 03/03/2021. Nguồn: AmiBroker

- Nếu trong năm 2019, việc cạnh tranh về giá từ các quốc gia xuất khẩu Phốt pho vàng có chi phí vốn thấp như Afghanistan làm ảnh hưởng lớn đến hoạt động kinh doanh của doanh nghiệp thì với những đầu tư lớn vào nghiên cứu phát triển Khoa học – Công nghệ trong giai đoạn 2020 – 2025, VCBS đánh giá DGC hiện đang tạo ra những sản phẩm có những lợi thế cạnh tranh vượt trội trên thị trường trong và ngoài nước.

- Tốc độ tăng trưởng của doanh nghiệp trong giai đoạn 5 năm trước khi tái cấu trúc (2013 – 2018) là CAGR = 8% cùng với những biến động lớn trong lợi nhuận hằng năm, hệ số định giá P/E cho doanh nghiệp trong giai đoạn này ổn định ở mức 8 lần. Trong khi đóVCBS ước tính tốc độ tăng trưởng trung bình của DGC trong giai đoạn 2020 – 2025 sẽ là CAGR = 25%.

- Rõ ràng, VCBS cho rằng với mức tăng trưởng lợi nhuận 25% mỗi năm thì mức định giá P/E hiện tại là 9 lần ( P/E 2020 = 7 lần) vẫn còn rất thấp so với mặt bằng định giá chung của các doanh nghiệp tăng trưởng

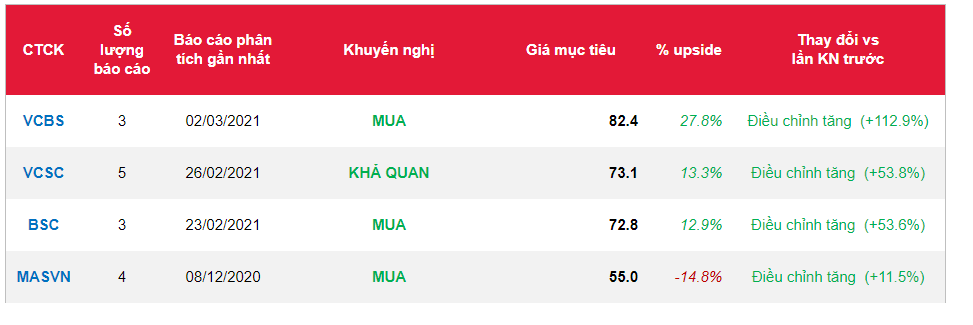

- VCBS đánh giá Cổ phiếu DGC là một trong những doanh nghiệp tăng trưởng triển vọng nhất trong ngành hóa chất Việt Nam, đặc biệt trong giai đoạn 2020 – 2025. VCBS dự phóng doanh thu và lợi nhuận của DGC trong năm 2021 đạt 7,066 tỷ đồng (+13.3% YoY) và 1,199 tỷ đồng (+26.4% YoY). VCBS khuyến nghị MUA đối với mã cổ phiếu DGC cho năm 2021 với mức giá hợp lý tại 82,440 đồng/cp.

Nguồn: VCBS

Từ khóa: DGC