Sự kiện: Công bố KQKD Q4/2025

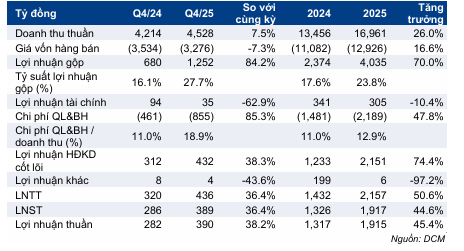

DCM đã công bố KQKD Q4/2025 tích cực với lợi nhuận thuần tăng mạnh 38,2% so với cùng kỳ đạt 390 tỷ đồng, trong khi doanh thu thuần tăng 7,5% so với cùng kỳ đạt 4.582 tỷ đồng. Doanh thu nhìn chung sát với dự báo của chúng tôi; tuy nhiên, lợi nhuận thuần thấp hơn 19% so với ước tính (481 tỷ đồng), chủ yếu do chi phí quản lý cao hơn dự kiến.

Đồ thị cổ phiếu DCM phiên giao dịch ngày 03/02/2026

Tính chung cả năm 2025, lợi nhuận thuần tăng trưởng 45,4% đạt 1.915 tỷ đồng, trong khi doanh thu thuần tăng trưởng 26% đạt 16.961 tỷ đồng, nhờ chi phí khí đầu vào giảm và giá bán tăng. Doanh thu thuần đạt 101% dự báo của chúng tôi và lợi nhuận thuần đạt 96%, nhìn chung sát với kỳ vọng.

Doanh thu urê và NPK duy trì tích cực

Trong Q4/2025:

- Urê: Doanh thu urê tăng 10,4% so với cùng kỳ đạt 2.403 tỷ đồng, chủ yếu nhờ giá bán bình quân tăng trong khi sản lượng tiêu thụ đi ngang.

- NPK: Doanh thu NPK tăng mạnh 27,2% so với cùng kỳ đạt 1.125 tỷ đồng, nhờ sản lượng tiêu thụ tăng 38%, trong khi giá bán bình quân tăng 3% so với cùng kỳ.

- Phân bón nhập khẩu: Doanh thu phân bón nhập khẩu giảm 12,4% so với cùng kỳ xuống 910 tỷ đồng do sản lượng tiêu thụ giảm 11,7%.

Bảng 1: KQKD Q4/2025 và cả năm 2025, DCM

Tính chung cả năm 2025:

- Ngày 02/2/2026 Urê: Doanh thu urê tăng trưởng 12,3% đạt 8.648 tỷ đồng nhờ sản lượng tiêu thụ tăng trưởng 2% và giá bán bình quân tăng 10,3%.

- NPK: Doanh thu NPK tăng trưởng mạnh 42,8% đạt 3.878 tỷ đồng nhờ sản lượng tiêu thụ tăng trưởng 38,1% (đã có hợp nhất từ KVF) trong khi giá bán bình quân tăng 3,4%.

- Phân bón nhập khẩu: Doanh thu phân bón nhập khẩu tăng trưởng 55,7% nhờ sản lượng tiêu thụ tăng trưởng 32% và giá bán bình quân tăng 17,9%.

Lợi nhuận gộp tăng mạnh nhờ giá năng lượng giảm và khấu trừ thuế GTGT đầu vào

Lợi nhuận gộp tăng mạnh 84,2% so với cùng kỳ đạt 1.252 tỷ đồng, vượt xa mức tăng 7,5% của doanh thu. Theo đó, tỷ suất lợi nhuận gộp chung cải thiện 11,5 điểm phần trăm lên 27,7% (so với mức 16,1% trong Q4/2024). Mức cải thiện này chủ yếu đến từ chi phí khí đầu vào giảm, với mức giảm 8,7% so với cùng kỳ xuống mức khoảng 7,86 USD/mmbtu trong Q4/2025 (so với 8,61 USD/mmbtu trong Q4/2024). Diễn biến này được hỗ trợ nhờ giá dầu Brent giảm 14,8% so với cùng kỳ (xuống 63 USD/thùng) và việc triển khai chính sách khấu trừ thuế GTGT đầu vào 10% kể từ tháng 7/2025.

Theo từng mảng kinh doanh:

- Urê: Tỷ suất lợi nhuận gộp mảng urê tăng mạnh lên mức 48% (so với 29,6% trong Q4/2024) nhờ chi phí khí đầu vào giảm và giá bán bình quân tăng 10,3%.

- NPK: Tỷ suất lợi nhuận gộp mảng NPK cải thiện lên mức 8,5% (so với 5,7% trong Q4/2024) nhờ sản lượng tiêu thụ tăng mạnh.

- Phân bón nhập khẩu: Tỷ suất lợi nhuận gộp mảng phân bón nhập khẩu suy yếu xuống mức 3,4% (so với 4,8% trong Q4/2024).

Tính chung cả năm 2025, tỷ suất lợi nhuận gộp chung cải thiện lên mức 23,8% (so với 17,6% trong năm 2024), chủ yếu nhờ tỷ suất lợi nhuận cải thiện tại các mảng sau:

- Urê: 39,9% so với 26,8%

- NPK: 15,4% so với 12,7%

- Tỷ suất lợi nhuận gộp mảng phân bón nhập khẩu giảm xuống mức 4,8% (so với 7,2% trong năm trước).

Doanh thu HĐ tài chính giảm và chi phí quản lý & bán hàng tăng

Lợi nhuận tài chính trong Q4/2025 giảm 63% so với cùng kỳ xuống 35 tỷ đồng, chủ yếu do thu nhập lãi thuần giảm 33% và ghi nhận lỗ tỷ giá thuần 1 tỷ đồng (so với lãi 37 tỷ đồng trong Q4/2024).

Lợi nhuận tài chính trong Q4/2025 đạt 35 tỷ đồng, giảm 63% so với cùng kỳ, do thu nhập lãi thuần giảm 33% và phát sinh lỗ tỷ giá thuần, so với khoản lãi 37 tỷ đồng trong Q4/2024. Tính chung cả năm 2025, lợi nhuận tài chính đạt 305 tỷ đồng, giảm 10,4%.

Chi phí quản lý & bán hàng trong Q4/2025 tăng mạnh lên 855 tỷ đồng (tăng 85,3% so với cùng kỳ). Trong đó, chi phí bán hàng ở mức 382 tỷ đồng (tăng 3,1% so với cùng kỳ) trong khi chi phí quản lý ở mức 473 tỷ đồng (tăng gấp đôi so với cùng kỳ), chủ yếu do chi phí nhân sự tăng 87,9% so với cùng kỳ lên 121 tỷ đồng và khoản trích lập Quỹ phát triển khoa học & công nghệ 101 tỷ đồng (so với hoàn nhập 30 tỷ đồng trong Q4/2024). Khoản trích lập Quỹ phát triển khoa học & công nghệ nằm ngoài dự báo của chúng tôi. Tỷ lệ chi phí quản lý & bán hàng/doanh thu tăng lên mức 18,9% (so với 11,0% trong Q4/2024).

Tính chung cả năm 2025, chi phí quản lý tăng gấp đôi lên 982 tỷ đồng trong khi chi phí bán hàng tăng 16,2% lên 1.207 tỷ đồng. Theo đó, tỷ lệ chi phí quản lý & bán hàng/doanh thu tăng lên mức 12,9% (so với 11% trong năm 2024).

Duy trì khuyến nghị Mua vào và giá mục tiêu

Sau khi giá cổ phiếu tăng 13% trong 1 tháng qua, Cổ phiếu DCM đang giao dịch với P/E dự phóng 12 tháng tới ở mức 9,0 lần, thấp hơn 0,5 độ lệch chuẩn so với bình quân từ tháng 1/2022 ở mức 10,5 lần. HSC duy trì khuyến nghị Mua vào với giá mục tiêu 47.800đ.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.