Sự kiện: Công bố KQKD Q2/2025

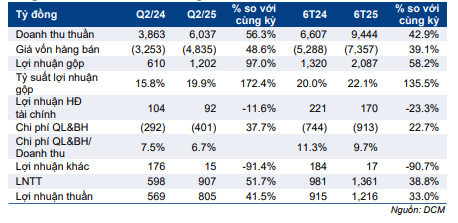

DCM công bố KQKD Q2/2025 tích cực với lợi nhuận thuần đạt 805 tỷ đồng (tăng 42% so với cùng kỳ) trên doanh thu thuần 6.037 tỷ đồng (tăng 56,3% so với cùng kỳ). Doanh thu thuần tăng chủ yếu nhờ sản lượng tiêu thụ các sản phẩm chủ chốt tăng mạnh, bao gồm: urê (tăng 28,6% so với cùng kỳ), NPK (tăng 68,1%) và phân bón nhập khẩu (tăng 139%). Tăng trưởng lợi nhuận được hỗ trợ bởi việc tỷ suất lợi nhuận gộp tăng lên mức 19,9%, so với 15,8% trong Q2/2024.

Đồ thị cổ phiếu DCM phiên giao dịch ngày 01/08/2025

Nếu không tính đến khoản lợi nhuận không thường xuyên 168 tỷ đồng ghi nhận trong Q2/2024 từ thương vụ mua lại công ty con KVF với mức giá thuận lợi, lợi nhuận thuần HĐKD cốt lõi trong Q2/2025 của DCM tăng 105% so với cùng kỳ và vượt 30% so với dự báo của HSC, chủ yếu nhờ doanh thu NPK cao hơn kỳ vọng.

Tính chung nửa đầu năm 2025, doanh thu thuần đạt 9.444 tỷ đồng (tăng 42,9% so với cùng kỳ) và lợi nhuận thuần đạt 1.216 tỷ đồng (tăng 33% so với cùng kỳ), Nếu không tính đến khoản lợi nhuận không thường xuyên trong Q2/2024, lợi nhuận HĐKD cốt lõi trong nửa đầu năm 2025 tăng 65% so với cùng kỳ. KQKD này đạt 66% dự báo doanh thu và 83% dự báo lợi nhuận thuần cả năm 2025 của HSC.

Bảng 1: KQKD Q2/2025 và 6 tháng đầu năm 2025, DCM

Doanh thu của các mảng chủ chốt đều tăng trưởng

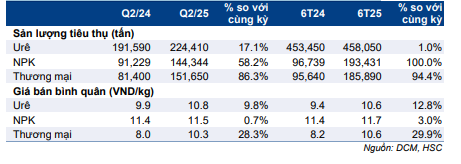

Trong Q2/2025:

- Doanh thu urê tăng 28,6% so với cùng kỳ đạt 2.430 tỷ đồng nhờ xuất khẩu tăng mạnh 107% so với cùng kỳ đạt 742 tỷ đồng và doanh thu nội địa tăng 15% so với cùng kỳ đạt 1.687 tỷ đồng. Sản lượng tiêu thụ urê đạt 224.410 tấn, tăng 17% so với cùng kỳ, trong khi giá bán bình quân tăng 9,8% so với cùng kỳ lên 10.800đ/kg.

- Doanh thu NPK tăng 68% so với cùng kỳ đạt 1.752 tỷ đồng, được hỗ trợ bởi sản lượng tiêu thụ tăng 58% so với cùng kỳ đạt 144.344 tấn trong khi giá bán bình quân gần như đi ngang ở mức 11.500đ/kg.

- Doanh thu phân bón nhập khẩu tăng mạnh 139% so với cùng kỳ đạt 1.559 tỷ đồng, nhờ sản lượng tăng 86% so với cùng kỳ và giá bán bình quân tăng 28% so với cùng kỳ.

Trong nửa đầu năm 2025:

- Doanh thu urê tăng 13,9% so với cùng kỳ đạt 4.869 tỷ đồng, chủ yếu nhờ giá bán bình quân tăng 12,8% trong khi sản lượng tiêu thụ gần như đi ngang.

- Doanh thu NPK tăng mạnh 106% so với cùng kỳ đạt 2.273 tỷ đồng, nhờ sản lượng tiêu thụ tăng gấp đôi trong khi giá bán bình quân chỉ tăng nhẹ 3% so với cùng kỳ.

- Doanh thu phân bón nhập khẩu tăng 153% so với cùng kỳ đạt 1.974 tỷ đồng, được hỗ trợ bởi sản lượng tiêu thụ tăng 94% so với cùng kỳ và giá bán bình quân tăng 30% so với cùng kỳ.

Tỷ suất lợi nhuận cải thiện trên tất cả các mảng sản phẩm

Lợi nhuận gộp trong Q2/2025 gần như tăng gấp đôi đạt 1.202 tỷ đồng, tương ứng tỷ suất lợi nhuận gộp chung đạt 19,9%, so với mức 15,8% trong Q2/2024.

Tỷ suất lợi nhuận gộp mảng urê tăng lên mức 35,1% so với 28,1% trong Q2/2024, chủ yếu nhờ giá khí đầu vào giảm (HSC ước tính giảm 16,5% so với cùng kỳ), được hỗ trợ bởi giá dầu Brent và dầu nhiên liệu giảm lần lượt 21% và 14% so với cùng kỳ. Trong khi đó, giá bán bình quân urê tăng 9,8% so với cùng kỳ và tỷ trọng đóng góp từ phân khúc urê xuất khẩu cũng tăng lên mức 30,5% (so với 19% trong Q2/2024), giúp cải thiện tỷ suất lợi nhuận vì urê xuất khẩu thường có tỷ suất lợi nhuận gộp cao hơn.

Tỷ suất lợi nhuận gộp mảng NPK cải thiện lên mức 18,1%, từ 7,7% trong Q2/2024, chủ yếu nhờ sản lượng tiêu thụ tăng mạnh (tăng 58,2% so với cùng kỳ), giúp chi phí khấu hao trên mỗi đơn vị sản phẩm giảm.

Tính chung nửa đầu năm 2025, tỷ suất lợi nhuận gộp tổng hợp đạt 22,1%, so với mức 20% trong nửa đầu năm 2024, nhờ tỷ suất lợi nhuận gộp tăng ở tất cả các mảng sản phẩm chủ chốt.

Xem xét lại dự báo

KQKD Q2/2025 của DCM rất tích cực và vượt 30% so với dự báo của HSC, chủ yếu nhờ sản lượng tiêu thụ NPK đạt 144.344 tấn, cao gấp 2,5 lần so với dự báo của chúng tôi. Theo đó, HSC đang xem xét lại các dự báo của mình.

Duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu

Sau khi giá cổ phiếu tăng 6% trong 1 tháng qua và tăng 16% trong 3 tháng qua, Cổ phiếu DCM đang giao dịch với P/E trượt dự phóng 1 năm là 10,4 lần (theo ước tính hiện tại của HSC), cao hơn 0,5 độ lệch chuẩn so với bình quân ở mức 8,8 lần. HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu 38.200đ.

Bảng 2: Cơ cấu doanh thu Q2/2025 & 6 tháng đầu năm 2025, DCM

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.