Chúng tôi đưa ra khuyến nghị lần đầu là Mua vào đối với cổ phiếu DCM với giá mục tiêu là 17.200đ, dựa trên phương pháp định giá DCF. Tại giá mục tiêu, EV/EBITDA dự phóng năm 2021 là 4,9 lần và tiềm năng tăng giá là 24,6% từ thị giá hiện tại.

Chúng tôi dự báo lợi nhuận thuần của DCM sẽ tăng trưởng với tốc độ gộp bình quân năm là 21% trong giai đoạn 2021-2025, trong đó từ năm 2023 trở đi lợi nhuận sẽ tăng trưởng mạnh. Lợi nhuận thuần năm 2021 sẽ giảm do giá dầu và theo đó là giá khí tăng. DCM có tình hình tài chính lành mạnh và có dòng tiền dương mạnh trong vài năm tới. Chúng tôi dự báo cổ tức trong giai đoạn 2021-2025 sẽ ở mức hấp dẫn với lợi suất cổ tức từ 6,5-13%.

Đồ thị cổ phiếu DCM phiên giao dịch ngày 15/01/2021. Nguồn: AmiBroker

DCM là doanh nghiệp sản xuất ure hạt đục duy nhất tại Việt Nam và giữ thị phần 30% trên thị trường ure nói chung. Công ty sẽ đưa nhà máy phân bón tổng hợp NPK mới (nitơ, phốt phát và kali) đi vào hoạt động trong năm 2021; theo đó DCM sẽ trở thành nhà sản xuất phân bón lớn nhất tại Việt Nam. DCM không chỉ đứng đầu tại thị trường nội địa mà còn xuất khẩu đáng kể sang các thị trường trong khu vực.

Cơ chế tính giá khí đầu vào ưu đãi giúp DCM có lợi thế về chi phí sản xuất

Nhà cung cấp khí là PVN đã cam kết cung cấp khí tự nhiên cho Cổ phiếu DCM với công thức tính giá ưu đãi cho đến năm 2031. Cụ thể, 90% sản lượng được dựa trên giá dầu nhiên liệu bình quân hàng tháng trên thị trường Singapore (dầu MFO) và 10% sản lượng dựa trên giá dầu Brent. Chi phí vận chuyển sẽ cố định ở mức 1,09 USD/mmBTU trong giai đoạn 2020-2031. Điều này loại bỏ các lo ngại về việc thiếu nguồn cung khí tự nhiên của DCM, thêm vào đó, nhờ chi phí vận chuyển cố định, khi giá dầu giảm, chi phí đầu vào của DCM sẽ thấp hơn của DPM (chi phí vận chuyển áp dụng cho DPM tăng lên).

Khí tự nhiên là đầu vào chính của DCM, hiện chiếm 50% chi phí sản xuất ure và dự kiến đến năm 2025 sẽ chiếm đến 60% chi phí sản xuất ure.

Vị trí chiến lược hỗ trợ công tác tiêu thụ sản phẩm trong nước và xuất khẩu

Nhà máy của DCM đặt tại khu vực ĐBSCL, là khu vực tiêu thụ phân bón chính tại Việt Nam. Khu vực ĐBSCL lần lượt tiêu thụ 73% và 67% sản lượng ure và NPK của ngành phân bón.

Nhờ vào vị trí chiến lược, DCM có thể đưa sản phẩm qua khu vực ĐBSCL vào Campuchia thông qua mạng lưới vận tải đường sông. Điều này giúp Công ty giảm được 15% chi phí vận chuyển.

Ngoài ra, ure hạt đục được ưa chuộng hơn trên thị trường quốc tế nhờ đặc tính vật lý tự nhiên; theo đó DCM ở vị thế thuận lợi để xuất khẩu sản phẩm không tiêu thụ hết trên thị trường trong nước trong mùa thấp điểm tiêu thụ, đặc biệt là xuất khẩu sang Campuchia.

Doanh thu tăng trưởng với tốc độ gộp bình quân năm là 5,1% trong giai đoạn 2021-2025

Nguồn cung cấp khí ổn định trong dài hạn tạo điều kiện để DCM giữ được vị thế đầu ngành và duy trì được sản lượng tiêu thụ trên thị trường ure trong nước trong vài năm tới. Khả năng xuất khẩu sản phẩm của Công ty cộng với nhà máy NPK mới sẽ giúp doanh thu tăng trưởng hơn nữa. Theo đó, chúng tôi kỳ vọng doanh thu của DCM sẽ tăng trưởng với tốc độ gộp bình quân năm là 5,1% trong giai đoạn 2021- 2025 (Trang 13).

Lợi nhuận thuần tăng trưởng với tốc độ gộp bình quân năm là 21% trong giai đoạn 2021-2025

Mặc dù khả năng cao là lợi nhuận thuần sẽ giảm trong năm 2021 do giá khí tăng từ đáy gần đây, chúng tôi kỳ vọng lợi nhuận sẽ tăng trưởng mạnh kể từ năm 2023 – là thời điểm nhà máy ure khấu hao hết và nhà máy NPK bắt đầu đem lại lợi nhuận. Trong giai đoạn 2021-2025, chúng tôi dự báo lợi nhuận thuần tăng trưởng với tốc độ gộp bình quân năm là 21%.

Dòng tiền mạnh giúp Công ty duy trì lợi suất cổ tức cao

Chúng tôi kỳ vọng DCM sẽ đem về dòng tiền tự do đáng kể trong giai đoạn 2021- 2025 (Bảng 35). Từ đó tạo điều kiện để Công ty nâng cổ tức tiền mặt lên 900-1.900đ từ 600đ chi trả cho năm 2020, tương đương lợi suất cổ tức là 6,5-13% và tỷ lệ lợi nhuận dùng để chi trả cổ tức là 60-92%.

Biểu đồ 1: Dự báo tăng trưởng doanh thu, DCM

Biểu đồ 2: Dự báo tăng trưởng lợi nhuận thuần, DCM

Định giá và khuyến nghị

Đưa ra khuyến nghị lần đầu là Mua vào và giá mục tiêu là 17.200đ

Giá mục tiêu dựa trên phương pháp DCF chúng tôi đưa ra là 17.200đ; tương đương EV/EBITDA dự phóng năm 2021 là 4,9 lần. Tại thị giá hiện tại, EV/EBITDA dự phóng năm 2021 của DCM là 3,9 lần; thấp hơn 15,2% so với EV/EBITDA dự phóng trung bình bốn năm trước. Trước đây, EV/EBITDA dự phóng của DCM là 4,6 lần. Định giá hiện tại của DCM thấp hơn 11,9% so với EV/EBITDA dự phóng năm 2021 là 4,4 lần và thấp hơn 47% so với bình quân các doanh nghiệp cùng ngành trong khu vực (dựa trên EV/EBITDA).

Rủi ro đối với khuyến nghị và giá mục tiêu của chúng tôi

- Rủi ro chính ở đây là sự biến động của giá dầu (là đầu vào chính để sản xuất phân bón)

- Rủi ro kết quả thực hiện cao hơn dự báo xuất phát từ kỳ vọng luật thuế GTGT được sửa đổi, đưa phân bón vào diện chịu thuế GTGT ở mức 5%, có hiệu lực từ năm 2021, theo đó DCM có thể được hoàn thuế 142-157 tỷ đồng/năm. Chúng tôi chưa đưa yếu tố này vào dự báo của mình và nếu yếu tố này được đưa vào dự báo, lợi nhuận thuần năm 2021 có thể tăng thêm 25% đạt 647 tỷ đồng (tăng trưởng 7%) và năm 2022 có thể tăng thêm 22,4% đạt 657 tỷ đồng (tăng trưởng 27%).

Biểu đồ 3: EV/EBITDA dự phóng lịch sử 12 tháng, DCM

Tổng quan về doanh nghiệp

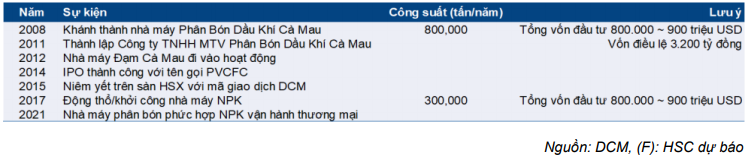

Được thành lập năm 2012 với tư cách là công ty con của Tập đoàn Dầu khí Việt Nam (PVN), DCM là một trong những doanh nghiệp hàng đầu trong ngành sản xuất ure của Việt Nam, chiếm khoảng 38-40% sản lượng ure hàng năm của toàn ngành. Hiện PVN là cổ đông lớn nhất của DCM, nắm 75,6% cổ phần và có kế hoạch giảm tỷ lệ sở hữu xuống 51% trong giai đoạn 2021-2022.

DCM là doanh nghiệp sản xuất phân bón lớn nhất tại Việt Nam

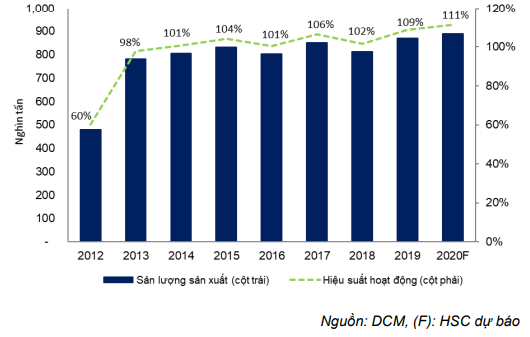

Đạm Cà Mau là một trong 2 doanh nghiệp sản xuất ure thuộc PVN. Doanh nghiệp còn lại là DPM (Tăng tỷ trọng, giá mục tiêu: 18.900đ). Nhà máy của DCM bắt đầu đi vào hoạt động vào năm 2012 và có công suất thiết kế là 800.000 tấn/năm, bằng công suất nhà máy của DPM. Nhà máy của DCM được chứng nhận là một trong 10 nhà máy sản xuất ure hiện đại và tiết kiệm năng lượng nhất trên thế giới, và công suất hoạt động thường đạt 100%.

DCM sản xuất ure hạt đục, được sử dụng để sản xuất phân bón tổng hợp NPK. Nhu cầu đối với sản phẩm ure hạt đục của DCM trên thị trường thế giới cao hơn so với sản phẩm ure hạt trong của DPM. Nhà máy của DCM nằm tại khu vực ĐBSCL và vị trí chiến lược này cho phép Công ty đưa sản phẩm đến khắp khu vực ĐBSCL và xuất sang cả Campuchia bằng đường thủy nội địa. Phương thức vận chuyển này rẻ hơn và tốn ít thời gian hơn.

Bên cạnh ure, DCM còn đầu tư vào nhà máy phân bón tổng hợp NPK với công suất hàng năm là 300.000 tấn. Nhà máy NPK đã hoàn thành vào tháng 7/2020 và sẽ đi vào hoạt động thương mại vào năm 2021. Với nhà máy NPK đi vào hoạt động, DCM trở thành nhà sản xuất phân bón lớn nhất tại Việt Nam với tổng công suất là 110.000 tấn/năm.

Nhờ sản lượng ure tiêu thụ ổn định trên thị trường nội địa, nhà máy NPK mới và triển vọng xuất khẩu trong tương lai, chúng tôi dự báo doanh thu của DCM sẽ tăng trưởng với tốc độ gộp bình quân năm là 5,1% trong giai đoạn 2021-2025.

Trong năm 2019, 78% doanh thu của DCM là từ sản phẩm phân bón tự sản xuất, 18% từ kinh doanh phân bón nhập khẩu và 4% là từ sản phẩm phụ và sản phẩm khác. Tuy nhiên, cơ cấu doanh thu sẽ thay đổi kể từ năm 2021 khi nhà máy NPK đi vào hoạt động (Bảng 23).

Bảng 4: Các mốc lịch sử quan trọng, DCM

Biểu đồ 5: Dự báo cơ cấu doanh thu, DCM

Biểu đồ 6: Hiệu suất hoạt động, DCM

Ure hạt đục là sản phẩm cao cấp hơn ure hạt trong

DCM là doanh nghiệp duy nhất tại Việt Nam sản xuất ure hạt đục (trong khi các nhà sản xuất khác, chẳng hạn như DPM sản xuất ure hạt trong).

- Ure hạt đục có 46% hàm lượng là Nitơ, là sản phẩm phân bón Nitơ dạng rắn. Ure hạt đục được sản xuất từ Amoniac và CO2, có hàm lượng Nitơ cao nhất trong số các loại phân bón Nitơ dạng rắn. Ure hạt đục có thể được sử dụng riêng rẽ hoặc trộn với phốt phát và/hoặc kali, thường là thành phần của phân tổng hợp NPK (Nitơ, Phốt phát và Kali) dùng cho cây trồng. Sản phẩm ure hạt đục có thể bón trực tiếp vào đất sử dụng thiết bị bón phân truyền thống. Đây là dạng phân bón Nitơ được sử dụng rộng rãi nhất trên thế giới.

- Ure hạt trong là sản phẩm phân bón Nitơ được sản xuất thông qua phản ứng của Amoniac và CO2. Ure hạt trong là sản phẩm dạng rắn có máu trắng, hình tròn với một lượng nhỏ chất hữu cơ làm dưỡng chất phụ gia chống vón cục.

Mặc dù đặc tính hóa học của ure hạt trong và hạt đục tương tự nhau, thì đặc tính vật lý và cơ học lại rất dễ phân biệt. Ure hạt đục có kích thước lớn hơn, cứng hơn và ít hút ẩm hơn nên cần nhiều thời gian hơn để hòa tan. Điều này cho phép cây trồng hấp thụ chất dinh dưỡng hiệu quả hơn. Ure hạt đục có độ ẩm thấp hơn ure hạt trong nên ít bị vón cục trong quá trình lưu kho & sử dụng; và có thể vận chuyển với quãng đường dài hơn.

DCM bán ure hạt đục cho các doanh nghiệp sản xuất NPK bên cạnh các hộ nông dân

Nhờ những đặc điểm nêu trên, nên ure hạt đục được sử dụng để sản xuất phân bón tổng hợp NPK (phương pháp Urea nung chảy). Do vậy cơ sở khách hàng của DCM không bị giới hạn ở người tiêu dùng cuối cùng (các hộ nông dân trong nước) mà còn có thể mở rộng ra cả những nhà sản xuất NPK, cả trong nước và trong khu vực. Trong vài năm qua, đặc biệt là trong thời gian thấp điểm của thị trường trong nước (thường là quý 3 trong năm), DCM có thể xuất khẩu ure hạt đục cho các khách hàng tại Campuchia, Lào, Sri Lanka, Ấn Độ, Myanmar và các quốc gia khác trong khu vực.

Nhờ khả năng xuất khẩu ure hạt đục, chúng tôi kỳ vọng DCM sẽ giữ ổn định được sản lượng tiêu thụ ở mức 860,000 tấn/năm mặc dù thị trường trong nước đã bão hòa.

Biểu đồ 7: Sản lượng tiêu thụ urea hạt đục thực tế, DCM

Biểu đồ 8: Thị phần tại các khu vực tiêu thụ chính, DCM

Nhà máy NPK sẽ đi vào sản xuất thương mại trong năm 2021

Nhà máy NPK của DCM được động thổ vào tháng 11/2017 và hoàn thành xây dựng vào tháng 7/2020. Hiện nhà máy đang trong giai đoạn hoạt động thử nghiệm và dự kiến sẽ bắt đầu đi vào sản xuất thương mại vào năm 2021. Nhà máy có công suất thiết kế là 300.000 tấn và có vốn đầu tư xấp xỉ 880 tỷ đồng (38 triệu USD); với 30% là vốn tự có và 70% là vốn vay.

Nhà máy NPK của DCM sử dụng phương pháp Ure nung chảy, theo đó có thể sử dụng sản phẩm ure do Công ty sản xuất làm nguyên liệu đầu vào chính, từ đó đảm bảo được nguồn nguyên liệu đầu vào ổn định. Ngoài ra, phương pháp Ure nung chảy là một trong 2 phương pháp sản xuất NPK tiên tiến nhất (phương pháp còn lại là phương pháp tạo hạt hóa học) hiện đang sử dụng tại Việt Nam. Phương pháp này cho phép sản xuất ra sản phẩm NPK chất lượng cao với nitơ, phốt pho và kali hàm lượng cao trong từng hạt, giúp tránh sự phân tách chất dinh dưỡng trong quá trình vận chuyển, xử lý và bón phân.

Nhờ chất lượng vượt trội, sản phẩm NPK của DCM dự kiến sẽ đánh bật các sản phẩm NPK chất lượng thấp sản xuất bằng phương pháp phương pháp tạo hạt hơi nước và phương pháp pha trộn giản đơn; từ đó giành thị phần trên thị trường trong nước.

Chúng tôi kỳ vọng sản phẩm phân bón tổng hợp NPK sẽ đóng góp 10,1% doanh thu thuần năm 2021 và tỷ trọng đóng góp sẽ tăng dần lên 23,1% vào năm 2025, tương đương sản lượng 230.000 tấn; bằng 76,7% công suất thiết kế. Về lợi nhuận, chúng tôi kỳ vọng nhà máy NPK sẽ đem lại lợi nhuận từ năm 2023 trở đi và sản phẩm NPK sẽ đóng góp 4,9% lợi nhuận thuần năm 2025.

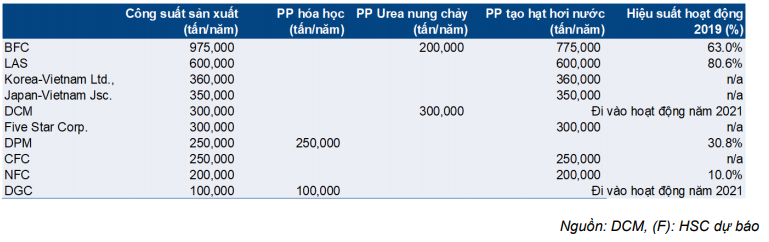

Nhà máy NPK đi vào hoạt động sẽ đưa DCM trở thành doanh nghiệp sản xuất NPK lớn thứ 5, sau Phân bón Bình Điền (BFC), Phân bón Lâm Thao (LAS), Phân bón Miền Nam (SFC) và Công ty Phân bón Việt Nhật.

Biểu đồ 9: Dự báo hiệu suất hoạt động của nhà máy NPK, DCM

Biểu đồ 10: Việt Nam: Công suất nhà máy NPK theo phương pháp sản xuất

Vị trí chiến lược, gần các thị trường lớn là ĐBSCL và Campuchia

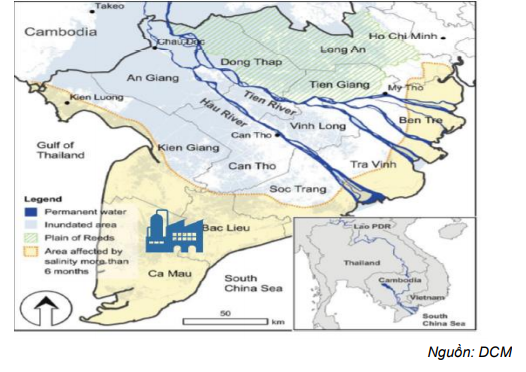

Nhà máy của DCM nằm tại khu vực ĐBSCL, là khu vực canh tác nông nghiệp chính tại Việt Nam. ĐBSCL tiêu thụ 1,6 triệu tấn ure (bằng 72,7% lượng ure tiêu thụ trên cả nước) và 24 triệu tấn phân tổng hợp NPK (bằng 67% lượng NPK tiêu thụ trên cả nước).

Ngoài ra, vị trí chiến lược của DCM còn cho phép Công ty sử dụng mạng lưới vận tải thủy nội địa tại khu vực ĐBSCL để vận chuyển sản phẩm đến khách hàng. Nhà máy đã tự động hóa các băng chuyền, được kết nối trực tiếp từ máy đóng bao đến tàu đậu ở cảng sông của Công ty. Điều này giúp làm giảm thời gian giao hàng cũng như giảm chi phí vận chuyển.

Mạng lưới vận tải thủy nội địa hiện đại tại khu vực ĐBSCL còn kết nối với hồ Tonle Sap tại Campuchia, là khu vực canh tác nông nghiệp lớn nhất tại Campuchia.

DPM và các đối thủ cạnh tranh khác có chi phí vận chuyển cao hơn DCM vì phải vận chuyển sản phẩm bằng xe tải từ nhà máy đến khu vực cảng Thị Vải tại Bà Rịa Vũng Tàu, sau đó dỡ hàng từ xe tải rồi chuyển lên tàu đi bằng đường sông để vận chuyển đến khu vực ĐBSCL và Campuchia.

DCM ước tính chi phí vận chuyển của Công ty nói chung thấp hơn 15% so với các đối thủ cạnh tranh.

Hình 11: Mạng lưới vận tải thủy nội địa, DCM

Biểu đồ 12: Cơ cấu cổ đông, DCM

PVN dự kiến giảm tỷ lệ sở hữu xuống 51% từ 75,6% trong năm 2021-2022

Cổ phiếu DCM là công ty con của Tập đoàn Dầu khí (PVN). Hiện PVN nắm 75,6% cổ phần DCM. Trước đây, PVN đã có kế hoạch giảm tỷ lệ sở hữu tại DCM xuống 51% nhưng chưa thực hiện được. Tuy nhiên, theo như chúng tôi được biết, PVN sẽ tập trung giảm tỷ lệ sở hữu dưới 51%; có thể diễn ra vào năm 2021-2022.

Cổ đông lớn thứ 2 của DCM là PVCB Capital, nắm 8,5% cổ phần. PVCB Capital, là một công ty quản lý quỹ thuộc PVComBank (PVN nắm 52% cổ phần PVComBank).

Triển vọng của ngành: Thị trường nội địa tăng trưởng ở mức một con số; thị trường Campuchia tăng trưởng ở mức hai con số

Thị trường ure sử dụng trực tiếp cho canh tác nông nghiệp có mức độ cạnh tranh cao. Tuy nhiên, với sản phẩm ure hạt đục, DCM có thị trường rộng lớn hơn, bao gồm các hộ nông dân trong nước, nhà sản xuất phân bón tổng hợp NPK và các thị trường trong khu vực.

Nhu cầu trên thị trường NPK đang tăng lên. Chúng tôi kỳ vọng nhu cầu đối với phân NPK sẽ tăng trưởng với tốc độ gộp bình quân năm là 6-7% trong giai đoạn 2020- 2025. Chúng tôi cũng kỳ vọng các doanh nghiệp lớn sẽ giành thêm thị phần và quá trình tái cơ cấu ngành sẽ diễn ra.

Campuchia là thị trường xuất khẩu hấp dẫn đối với các doanh nghiệp phân bón vì hiện tại Campuchia không có doanh nghiệp sản xuất phân bón trong khi nhu cầu cao. DCM có lợi thế lớn nhất khi xuất khẩu sang Campuchia và giành thị phần nhờ có vị trí địa lý chiến lược.

Thị trường ure trong nước có mức độ canh tranh cao

Nhu cầu ure sử dụng trực tiếp cho canh tác nông nghiệp trên thị trường trong nước đạt tối đa ở 2,4-2,4 triệu tấn/năm vì hiện diện tích đất canh tác cũng như lượng phân bón sử dụng trên mỗi ha đất canh tác đã đạt đến mức tối đa.

Về nguồn cung, có 4 doanh nghiệp sản xuất ure trong nước với sản lượng ước tính là 2,3 triệu tấn/năm (tổng công suất thiết kế là 2,7 triệu tấn/năm). DCM và DPM là 2 doanh nghiệp sản xuất phân bón từ khí, duy trì được sản lượng hàng năm ổn định ở 1,6-1,65 triệu tấn. Giả định sản lượng này chỉ tiêu thụ trên thị trường trong nước, thì 2 doanh nghiệp này chiếm xấp xỉ 70% sản lượng ure sản xuất trong nước và đáp ứng 65% nhu cầu ure trong nước.

Hai doanh nghiệp sản xuất phân bón từ than là Phân đạm Hà Bắc (DHB) và Phân đạm Ninh Bình cung cấp khoảng 650.000-690.000 tấn ure mỗi năm, xấp xỉ 29% sản lượng ure trong nước (cung cấp xấp xỉ 28% nhu cầu trong nước). DHB và Phân đạm Ninh Bình thường hoạt động dưới công suất thiết kế do chi phí đầu vào cao và thường gặp phải sự cố kỹ thuật vì máy móc cũ kỹ (trường hợp DHB) và sự không tương thích giữa các thiết bị (trường hợp Phân đạm Ninh Bình).

Phần nhu cầu còn lại là 100.000-200.000 tấn (tương đương 4% nhu cầu trên thị trường nội địa) chủ yếu được đáp ứng bằng sản phẩm nhập khẩu.

DCM có thị trường rộng lớn

Với sản phẩm ure hạt đục, DCM có thị trường rộng lớn gồm:

- Người tiêu dùng cuối cùng (hộ nông dân) tại Việt Nam; và như đã đề cập, đây là thị trường có mức độ cạnh tranh cao.

- Doanh nghiệp sản xuất phân bón tổng hợp NPK tại Việt Nam, mua ure hạt đục để làm nguyên liệu đầu vào.

- Các thị trường trong khu vực. Vào năm 2020, DCM đã xuất khẩu 240.000 tấn ure (25% tổng sản lượng sản xuất) sang các thị trường trong khu vực.

Bảng 13: Doanh nghiệp sản xuất urea tại Việt Nam

Thị trường NPK tăng trưởng với tốc độ gộp bình quân năm là 6-7% trong 5 năm tới

Nhu cầu NPK trong nước ước tính hiện xấp xỉ 4 triệu tấn/năm. Chúng tôi kỳ vọng nhu cầu NPK sẽ tăng trưởng 6-7%/năm trong giai đoạn 2020-2025 do người nông dân chuyển nhiều hơn sang sử dụng phân bón tổng hợp (chẳng hạn như NPK) thay vì các loại phân bón dạng đơn do:

- Phân bón tổng hợp tiện lợi và dễ sử dụng hơn.

- Phân bón tổng hợp nâng cao năng suất cây trồng một cách hiệu quả hơn.

- Đặc biệt, phân NPK có thể được sử dụng rộng rãi cho cây trồng là rau, cây ăn quả và các loại cây trồng lâu năm khác trong khi ure chủ yếu sử dụng để canh tác lúa. Chúng tôi kỳ vọng trong giai đoạn 2020-2025, diện tích trồng cây ăn quả và rau sẽ tiếp tục tăng, từ đó làm tăng nhu cầu đối với phân NPK.

Thị trường NPK trong nước hiện rất manh mún với xấp xỉ 500 doanh nghiệp sản xuất với tổng công suất khoảng 4,5 triệu tấn. Trong đó 15 doanh nghiệp lớn nhất có công suất trên 100.000 tấn/doanh nghiệp. Chỉ có 4 doanh nghiệp sử dụng các phương pháp sản xuất tiên tiến như phương pháp Urea nung chảy và phương pháp hóa học, đem lại sản phẩm có hàm lượng nitơ cao hơn trong mỗi hạt. Phần lớn các nhà sản xuât sử dụng phương pháp tạo hạt hơi nước, đem lại sản phẩm có hàm lượng nitơ thấp hơn trong mỗi hạt, nghĩa là sản phẩm có chất lượng thấp hơn.

Do ngày càng nhiều người tiêu dùng cuối cùng chuyển sang sử dụng sản phẩm chất lượng cao với thương hiệu mạnh và dịch vụ khách hàng tốt, nên chúng tôi tin rằng những doanh nghiệp sản xuất NPK lớn như DCM, BFC và DPM sẽ giành thị phần từ các doanh nghiệp nhỏ hơn. Theo đó, khả năng cao là quá trình tái cơ cấu ngành sẽ diễn ra.

Bảng 14: Doanh nghiệp sản xuất NPK chính tại Việt Nam

Biểu đồ 15: Kế hoạch mở rộng diện tích cây trồng tại Việt Nam

Biểu đồ 16: Mục tiêu năng suất cây trồng Việt Nam

Campuchia là thị trường xuất khẩu hấp dẫn

Campuchia là thị trường xuất khẩu hấp dẫn đối với tất cả các loại phân bón vì hiện tại đây không có doanh nghiệp sản xuất phân bón nào. Campuchia nhập khẩu phân bón từ Thái Lan, Việt Nam, Trung Quốc và các quốc gia khác.

Trong giai đoạn 2013-2018, giá trị nhập khẩu phân ure và NPK vào Campuchia lần lượt tăng mạnh 19,9% và 23,6%. Trong trung hạn, nhiều khả năng thị trường phân bón Campuchia sẽ tiếp tục tăng trưởng do mức độ tiêu thụ phân bón trên mỗi ha đất nông nghiệp còn thấp, là 29,7 kg (so với 397 kg tại Việt Nam) trong khi nhu cầu vẫn cao; ngành nông nghiệp đóng góp 30% GDP của Campuchia.

Trong số các doanh nghiệp phân bón nước ngoài tại Campuchia, DCM có vị thế tốt nhất khi xuất khẩu sang thị trường này nhờ có vị trí chiến lược. Sản phẩm của DCM có thể tiếp cận trực tiếp khu vực sản xuất nông nghiệp chính của Campuchia là Tonle Sap thông qua đường thủy nội địa.

Trong khi đó với các doanh nghiệp phân bón khác của Việt Nam, sản phẩm được vận chuyển vào Campuchia bằng xà lan theo đường sông hoặc đường bộ, rồi tập trung tại 3 điểm phân phối chính tại Đông Nam Campuchia hay Phnom Penh qua cảng Sihanoukville. Toàn bộ sản phẩm phân bón từ Thái Lan được vận chuyển bằng đường bộ, qua Poipet đến kho của các nhà nhập khẩu/phân phối nằm tại biên giới Thái Lan – Campuchia hoặc được phân phối đến các kho tại Phnom Penh.

Nhờ lợi thế về vị trí địa lý, DCM có chi phí vận chuyển thấp hơn 15% so với các doanh nghiệp phân bón khác. Thời gian giao hàng cũng ngắn hơn và chắc chắn hơn so với các doanh nghiệp xuất khẩu phân bón khác vào thị trường Campuchia.

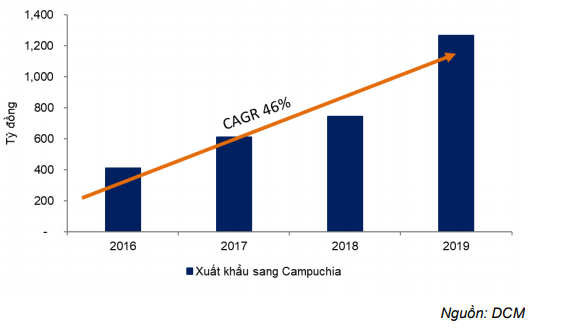

Nhờ đó, DCM đã giành được 38% thị phần tại Campuchia trong 9 tháng đầu năm 2020. Trong giai đoạn 2016-2019, giá trị xuất khẩu của DCM sang Campuchia tăng trưởng với tốc độ gộp bình quân năm là 46%. Chúng tôi dự đoán Công ty sẽ giành thêm thị phần tại thị trường đang phát triển này trong 5 năm tới.

Trong năm 2020, chúng tôi kỳ vọng DCM sẽ xuất khẩu 130.000 tấn ure sang Campuchia, tăng 10% và đóng góp 14% vào tổng sản lượng tiêu thụ của Công ty.

Biểu đồ 17: Giá trị nhập khẩu urea, Campuchia

Biểu đồ 18: Giá trị nhập khẩu NPK, Campuchia

Triển vọng KQKD và tình hình tài chính

Chúng tôi kỳ vọng doanh thu của DCM sẽ tăng trưởng với tốc độ gộp bình quân năm là 5,1% trong giai đoạn 2021-2025 vì thị trường phân bón trong nước nói chung đã bão hòa. Nhờ có nguồn cung cấp khí đầu vào ổn định trong dài hạn với giá cạnh tranh, DCM sẽ duy trì được sản lượng tiêu thụ ure trên thị trường trong nước trong khi doanh thu xuất khẩu và doanh thu mới từ nhà máy NPK sẽ giúp doanh thu chung tăng trưởng.

Lợi nhuận thuần của DCM sẽ tăng trưởng tốt từ năm 2023 trở đi khi nhà máy ure khấu hao hết và nhà máy NPK bắt đầu đem lại lợi nhuận. Trong khi đó lợi nhuận thuần năm 2021 và 2022 sẽ thấp hơn so với năm 2020 do chi phí khí đầu vào tăng.

DCM có khả năng tạo ra dòng tiền mạnh trong khi tình hình tài chính rất lành mạnh với tỷ lệ nợ thấp. Do vậy, chúng tôi kỳ vọng DCM sẽ nâng mức chi trả cổ tức tiền mặt lên 900-1.900đ trong giai đoạn 2021-2025; tương đương mức lợi nhuận dùng để chi trả cổ tức là 60-92% và lợi suất cổ tức là 6,5-13%.

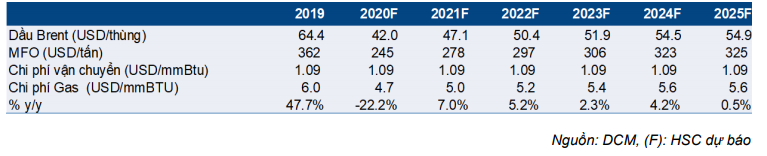

Triển vọng giá khí đầu vào thuận lợi cho đến năm 2031

Nguồn cung cấp khí đầu vào ổn định cho đến năm 2031 với công thức tính giá cạnh tranh

DCM đã hoàn tất đàm phán hợp đồng mua khí giai đoạn 2020-2027 với PVN vào tháng 2/2020 và gia hạn hợp đồng đến năm 2031. Trước đó PVN đã thỏa thuận mua khí từ Petronas (Malaysia) tại giếng PM3-CAA thuộc bể Malay-Thổ Chu (do Việt Nam và Malaysia đồng khai thác).

Theo đó, PVN sẽ đảm bảo nguồn cung cấp khí ổn định cho DCM đến năm 2031. Nguồn cung cấp khí từ PVN sẽ đáp ứng 90% nhu cầu khí tự nhiên của DCM và 10% còn lại sẽ từ nguồn bổ sung mua từ Petronas (Malaysia).

Công thức tính giá khí đầu vào của DCM trong giai đoạn 2020-2031 như sau:

Bảng 19: Nguồn cung khí đầu vào và công thức tính giá, DCM

Trong đó, phí vận chuyển hiện là 1,09 USD/mmBTU và sẽ giữ nguyên trong suốt thời gian trên vì toàn bộ nguồn cung cấp khí của DCM sẽ từ một giếng là PM3-CAA.

Do nguyên liệu đầu vào của DCM là khí tự nhiên, cam kết này loại trừ các lo ngại về nguồn cấp khí cho DCM trong 10 năm tới. Quan trọng hơn là là với công thức tính giá khí đầu vào nói trên, giá khí đầu vào của DCM cạnh tranh hơn so với DPM, doanh nghiệp sản xuất ure bằng khí tự nhiên còn lại tại Việt Nam. Điều này đặc biệt đúng trong thời gian giá dầu thấp do DPM phải trả phí vận chuyển cao hơn – trong 9 tháng đầu năm 2020, giá khí đầu vào của DCM là 4,5 USD/mmBTU; thấp hơn 8,1% so với giá khí đầu vào của DPM.

Giá khí tự nhiên đầu vào của DCM cao nhất vào năm 2019

Trong giai đoạn 2015-2018, PVN cung cấp khí tự nhiên cho DCM với giá ưu đãi nên mảng sản xuất ure của DCM đã đạt được mức ROE tối thiểu là 12%. Điều này giúp DCM có lãi trong những năm đầu đi vào hoạt động khi chi phí khấu hao và lãi vay lớn cộng với giá ure trên thế giới trong xu hướng giảm.

Tuy nhiên chính sách trên đã chấm dứt trong năm 2019. Trong năm 2019, DCM đã phải mua khí đầu vào bằng 90% giá dầu MFO trên thị trường Singapore cộng với phí vận chuyển cố định. Do vậy, chi phí khí nguyên liệu đầu vào của DCM đã tăng mạnh 47,7% lên 5,98 USD/mmBTU và tỷ suất lợi nhuận gộp giảm 7,9% xuống còn 13,6% trong năm 2019. Theo chúng tôi, mức 5,98 USD/mmBTU là mức giá khí đầu vào cao nhất của DCM. Giá khí đầu vào của Công ty từ năm 2020-2025 dự kiến sẽ thấp hơn nhờ cơ chế giá ưu đãi từ PVN và khả năng giá dầu ở mức thấp.

Giá khí đầu vào của DCM đã chạm đáy vào năm 2020 và sẽ tăng nhẹ trong năm 2021-2025

Giá dầu dự kiến tăng trong vài năm tới từ mức thấp trong năm 2020. Theo EIA, Cơ quan Thông tin Năng lượng Mỹ, giá dầu sẽ tăng ở mức vừa phải do dịch Covid-19 đã làm thay đổi hành vi tiêu dùng của người dân theo hướng giảm tiêu thụ dầu mỏ và sức tiêu thụ sẽ vẫn thấp hơn nhiều mức trước khi xảy ra dịch Covid-19.

Nhờ giá dầu thấp, giá khí đầu vào của DCM trong giai đoạn 2020-2025 sẽ thấp hơn năm 2019. Năm 2020 giá khí đầu vào của DCM sẽ ở mức thấp nhất. Chúng tôi sử dụng dự báo của EIA đối với giá dầu Brent trong dự báo giá khí đầu vào của DCM, cụ thể như sau:

Bảng 20: Giả định giá đầu vào, DCM

Doanh thu tăng trưởng với tốc độ gộp bình quân năm là 5,1% trong giai đoạn 2021-2025

Doanh thu của DCM dự kiến tăng trưởng với tốc độ gộp bình quân năm là 5,1% trong giai đoạn 2021-2025 nhờ triển vọng doanh thu từ nhà máy NPK và doanh thu xuất khẩu.

Sản lượng ure tiêu thụ sẽ ổn định trong những năm tới

Chúng tôi kỳ vọng sản lượng ure sản xuất và tiêu thụ sẽ duy trì ở 860.000 tấn/năm trong giai đoạn 2021-2025. Điều này là nhờ hoạt động của nhà máy ure đạt ổn định, Công ty có vị thế quan trọng trên thị trường trong nước, có lợi thế về chi phí và khả năng xuất khẩu sang các thị trường trong khu vực.

Sản lượng NPK sẽ tăng dần

Chúng tôi giả định công suất hoạt động của nhà máy NPK mới sẽ đạt 33%, đạt 100.000 tấn trong năm 2021, là năm đầu nhà máy đi vào hoạt động thương mại. Công suất hoạt động sẽ tăng dần lên 56,7% trong năm 2023 và 76,7% trong năm 2025 vì sẽ cần thời gian để hiệu chỉnh máy móc và công thức sản phẩm trong những năm đầu nhà máy đi vào hoạt động. DCM sẽ cần thời gian để giành thị phần cho sản phẩm NPK mới của mình.

Bảng 21: Sản lượng sản xuất

Giá bán bình quân sẽ tăng nhẹ

Chúng tôi kỳ vọng giá bán bình quân sản phẩm ure và NPK sẽ tăng vừa phải trong giai đoạn 2021-2025. Dự kiến giá dầu sẽ chỉ tăng vừa phải và thị trường ure và NPK trong nước sẽ diễn ra sự cạnh tranh gay gắt.

Chúng tôi kỳ vọng giá bán sản phẩm ure của DCM sẽ tăng 3,3% trong năm 2021 và tăng 4% trong năm 2022 với chi phí đầu vào lần lượt tăng 7% và 5,2% trong những năm này. Trong giai đoạn 2023-2025, giá bán bình quân dự báo tăng chậm hơn, tăng từ 1,5% đến 2,5% mỗi năm với chi phí đầu vào tăng 2,3%/năm.

DCM đã nhập khẩu và tiêu thụ sản phẩm NPK kể từ năm 2025. Trong năm 2020, chúng tôi kỳ vọng nhà máy NPK sẽ sản xuất ra 20.000 tấn sản phẩm NPK trước khi đi vào hoạt động thương mại trong năm 2021. Chúng tôi kỳ vọng sản lượng thương mại sản xuất từ nhà máy NPK mới sẽ có giá bán tương đương giá NPK nhập khẩu, vào 7,8 triệu đồng/tấn. Chúng tôi kỳ vọng giá bán NPK (cả NPK nhập khẩu và tự sản xuất) sẽ tăng 5%/năm trong giai đoạn 2021-2025, với giả định thị trường NPK trong nước tăng trưởng 6-7%/năm.

Bảng 22: Giả định giá bán bình quân, DCM

Cơ cấu doanh thu: tỷ trọng đóng góp của sản phẩm NPK sẽ tăng dần theo thời gian

Chúng tôi kỳ vọng ure sẽ vẫn là sản phẩm chủ đạo, đóng góp 73% tổng doanh thu trong năm 2021 và giảm về 66% trong năm 2025. Tuy nhiên đóng góp từ sản phẩm NPK sẽ tăng dần từ 10,1% trong năm 2021 lên 23,1% trong năm 2025 sau khi sản lượng sản xuất tăng lên.

Trong khi đó, đóng góp từ sản phẩm phân bón nhập khẩu sẽ giảm dần về dưới 10% tổng doanh thu trong năm 2025, chủ yếu do phân NPK nhập khẩu được thay thế bằng phân NPK tự sản xuất. Sản phẩm phân bón nhập khẩu gồm NPK, DAP (diammonium phosphate) và phân kali; DCM nhập khẩu và phân phối những sản phẩm này dưới thương hiệu của mình.

Doanh thu khác, gồm doanh thu sản phẩm phụ trong quá trình sản xuất ure và đóng bao sẽ vẫn dưới 3% tổng doanh thu trong giai đoạn 2021-2015.

Bảng 23: Cơ cấu doanh thu, DCM

Hoạt động xuất khẩu thúc đẩy doanh thu và giúp giữ vững giá bán

Xuất khẩu đã dần trở thành mảng quan trọng đóng góp vào doanh thu của DCM trong vài năm qua. Trong 9 tháng đầu năm 2020, doanh thu xuất khẩu đạt 1.190 tỷ đồng, đóng góp 16,3% tổng doanh thu thuần; tăng từ 8,4% trong năm 2016. Sản lượng xuất khẩu của DCM tăng trưởng với tốc độ gộp bình quân năm là 32% trong giai đoạn 2016-2020; tăng từ 79.000 tấn trong năm 2016 lên 240.000 tấn trong 9 tháng đầu năm 2020. Thị trường xuất khẩu chính là Campuchia, Bangladesh, Sri Lanka, Ấn Độ, Myanmar, Thái Lan và Brazil. Trong đó, doanh thu xuất khẩu sang Campuchia chiếm khoảng 50%.

Các thị trường xuất khẩu có vai trò hấp thụ sản lượng sản xuất không tiêu thụ hết trên thị trường trong nước của DCM, đặc biệt là trong thời gian thấp điểm. Không những thế, hoạt động xuất khẩu còn giúp giảm áp lực dư cung trên thị trường nội địa; từ đó giúp giữ vững được giá bán bình quân trong thời gian thấp điểm.

Sản lượng ure tiêu thụ của DCM trên thị trường trong nước tương đối ổn định, ở mức 680.000-700.000 tấn/năm trong vài năm qua. Trong tương lai, DCM dự kiến giữ vững thị phần ở 30% và duy trì sản lượng ure tiêu thụ ở 700.000 tấn/năm. Phần sản lượng sản xuất dư không bán hết trên thị trường nội địa là 160.000-180.000 tấn sẽ được xuất khẩu sang các thị trường trong khu vực.

DCM cũng sẽ áp dụng chiến lược tương tự đối với sản phẩm NPK mới từ năm 2021 trở đi. Phần sản lượng sản xuất dư không tiêu thụ hết trên thị trường nội địa sẽ được xuất khẩu.

Biểu đồ 24: Doanh thu xuất khẩu, DCM

Biểu đồ 25: Xuất khẩu sang Campuchia, DCM

Lợi nhuận gộp bình quân giai đoạn 2021-2025 là 21,0%

Chúng tôi dự báo DCM đã có một năm 2020 rất tốt và dự báo lợi nhuận thuần là 605 tỷ đồng, tăng trưởng 41,9%. Mức tăng trưởng này là nhờ chi phí khí đầu vào giảm (giảm 22,2%).

Trong năm 2021, chúng tôi dự báo lợi nhuận thuần sẽ giảm 14,4% xuống còn 518 tỷ đồng do chi phí khí đầu vào tăng (tăng 7,0%) và nhà máy NPK lỗ hoạt động năm đầu vận hành 23 tỷ đồng. Dù lợi nhuận sụt giảm nhưng vẫn tốt hơn nhiều so với năm 2019.

Lợi nhuận thuần sẽ tăng trưởng 3,7% lên 537 tỷ đồng trong năm 2022 do chúng tôi dự báo lỗ từ nhà máy NPK sẽ giảm (lỗ 16 tỷ đồng) trong khi chi phí khí đầu vào tiếp tục tăng 5,2%.

Tuy nhiên, lợi nhuận thuần sẽ tăng trưởng mạnh từ năm 2023 trở đi do nhà máy NPK sẽ đạt mức hòa vốn và nhà máy urê sẽ khấu hao hết trong năm 2023. Chúng tôi dự báo lợi nhuận thuần năm 2023 sẽ tăng trưởng 47,9% lên 794 tỷ đồng và tiếp tục tăng trưởng 32,8% trong năm 2024 và 5,1% trong năm 2025. Trong cả giai đoạn từ 2021-2025, dự báo tốc độ tăng trưởng gộp bình quân lợi nhuận thuần của DCM sẽ là 21,0%.

Bảng 26: Tóm tắt KQKD, DCM

Việc nhà máy Urê hết khấu hao sẽ thúc đẩy tỷ suất lợi nhuận gộp

Nhà máy urê của DCM hiện đang đi vào hoạt động năm thứ 9 và phải chịu chi phí khấu hao lớn vào khoảng 1,2 tỷ đồng/năm. Phương pháp khấu hao được sử dụng là đường thẳng trong 12 năm. Do đó, chúng tôi dự báo chi phí khấu hao sẽ giảm đáng kể xuống còn 918 tỷ đồng (giảm 26,1%) trong năm 2023 và 432 tỷ đồng (giảm 52,9%) trong năm 2024 so với 1.260 tỷ đồng trong năm 2021 và 1.242 tỷ đồng trong năm 2022.

Chúng tôi dự báo trong năm 2020 chi phí khấu hao chiếm khoảng 25,7% tổng chi phí sản xuất urê, trong khi đó, chi phí khí đốt chiếm khoảng 49,5%. Chúng tôi dự báo tỷ trọng chi phí khấu hao/tổng chi phí sản xuất urê sẽ giảm xuống lần lượt chỉ còn 18,3% và 8,9% trong năm 2023 và 2024. Chi phí khấu hao giảm sẽ bù đắp phần nào chi phí khí tăng và sẽ giúp giảm đáng kể giá vốn của urê. Theo đó, tỷ suất lợi nhuận gộp được cải thiện là 19,4% trong năm 2023 và 23,2% trong năm 2024, tăng từ mức 16,5% trong năm 2021.

Biểu đồ 27: Cơ cấu chi phí sản xuất urea, DCM

Biểu đồ 28: Dự báo tỷ suất lợi nhuận gộp, DCM

Sản xuất NPK sẽ có lãi từ năm 2023 trở đi

Chúng tôi dự báo tỷ suất lợi nhuận gộp sản xuất NPK sẽ tăng dần phản ánh hiệu suất hoạt động nhà máy tăng lên. Tỷ suất lợi nhuận gộp có khả năng đạt 10,6% trong năm 2025, khi sản lượng sản xuất đạt 230.000 tấn (tương đương hiệu suất hoạt động 76,7%).

Chúng tôi có quan điểm thận trọng về hiệu suất hoạt động nhà máy NPK trong giai đoạn 2021-2025 do thực tiễn sản xuất NPK và môi trường cạnh tranh gay gắt. Chúng tôi dự báo, trong bất kỳ năm nào trong giai đoạn dự báo, để đáp ứng nhu cầu thị trường, Công ty sẽ cần sản xuất đa dạng các loại sản phẩm NPK theo các công thức khác nhau vào các thời điểm khác nhau. Trước khi chuyển sang công thức mới, cần phải dừng máy móc và làm sạch; theo đó, hiệu suất hoạt động của nhà máy sẽ chỉ dao động trong khoảng 70%-80%, tùy thuộc vào số lượng công thức được sản xuất.

Bảng 29: Giả định kết quả sản xuất NPK, DCM

Lãi thuần từ HĐ tài chính sẽ tăng khi dư nợ được thanh toán dần

DCM dự kiến sẽ thanh toán hết nợ dài hạn còn lại trong 6 tháng đầu năm 2021 (Trang 17) Do đó, chúng tôi dự báo chi phí lãi vay sẽ giảm xuống 32 tỷ đồng (giảm 43,6%) trong năm 2021 và sẽ ổn định ở mức 19-21 tỷ đồng trong giai đoạn 2022- 2025. Chi phí tài chính lần lượt sẽ giảm 29,3% và 17,9% xuống lần lượt 55 tỷ đồng và 45 tỷ đồng trong năm 2021 và 2022.

Trong khi đó, thu nhập tài chính sẽ tăng lần lượt 19,8% và 21% lên lần lượt 146 tỷ đồng và 176 tỷ đồng trong năm 2021 và 2022, chủ yếu do thu nhập từ lãi tăng lần lượt 22,2% và 22,7% lên lần lượt 113 tỷ đồng và 138 tỷ đồng trong năm 2021 và 2022.

Theo đó, lãi thuần từ HĐ tài chính dự báo sẽ tăng 108,7% lên 90 tỷ đồng trong năm 2021 và tăng 44,8% lên 111 tỷ đồng trong năm 2022.

Tỷ lệ chi phí quản lý & bán hàng/doanh thu duy trì ở mức 8%

Chúng tôi dự báo chi phí bán hàng & quản lý lần lượt đạt 645 tỷ đồng (tăng 10,2%) và 698 tỷ đồng (tăng 8,2%) trong năm 2021 và 2022. Tỷ lệ chi phí quản lý & bán hàng/doanh thu được dự báo sẽ không thay đổi ở mức 8% trong năm 2021-2025 do sản lượng NPK tự sản xuất (sản phẩm) tăng thêm, sẽ thay thế sản lượng hiện đang kinh doanh tại các kênh phân phối. Theo đó, sẽ không phát sinh thêm chi phí tiếp thị và khuyến mại.

Tóm lại, chúng tôi dự báo lợi nhuận thuần lần lượt là 518 tỷ đồng (giảm 14,4%) và 537 tỷ đồng (tăng trưởng 3,7%) trong năm 2021 và 2022 trước khi tăng trưởng 47,9% trong năm 2023 và 32,8%. trong năm 2024. Mức lợi nhuận cao này sẽ được duy trì trong năm 2025, theo đó, tốc độ tăng trưởng gộp bình quân lợi nhuận thuần giai đoạn 2021-2025 là 21,0%.

KQKD 9 tháng đầu năm 2020

Doanh thu của DCM trong 9 tháng đầu năm 2020 đạt 5.295 tỷ đồng (tăng 7,3% so với cùng kỳ), nhờ doanh thu xuất khẩu tăng 97,5% so với cùng kỳ lên 1.317 tỷ đồng. Điều này là nhờ nhu cầu mạnh mẽ ở Ấn Độ, Brazil, Campuchia và Sri Lanka. Trong khi đó, lợi nhuận thuần 9 tháng đầu năm 2020 tăng 49,3% so với cùng kỳ lên 460 tỷ đồng, chủ yếu do giá dầu giảm 34% so với cùng kỳ, dẫn đến chi phí đầu vào của DCM giảm 28% so với cùng kỳ.

Theo đó, DCM đã hoàn thành lần lượt 72,6% và 76,0% dự báo doanh thu thuần và lợi nhuận thuần năm 2020 của chúng tôi.

Bảng 30: KQKD 9T/2020, DCM

Trong Q4/2020, chúng tôi dự báo doanh thu thuần đạt 1.996 tỷ đồng (giảm 5,3% so với cùng kỳ) và lợi nhuận thuần là 145 tỷ đồng (tăng 19,2% so với cùng kỳ). Chúng tôi tin dự báo này có thể đạt được do giá dầu dự báo sẽ giữ nguyên ở mức 42 USD/thùng trong Q4/2020 (giảm 34%) do tiêu thụ dầu sẽ yếu khi dịch COVID-19 tiếp tục gia tăng trên khắp thế giới.

Bảng CĐKT lành mạnh với dư nợ cực thấp

Bảng CĐKT của DCM đã được cải thiện đáng kể theo thời gian; bắt đầu từ năm 2015, Công ty đã thanh toán khoảng 1.200 tỷ đồng dư nợ mỗi năm. Từ dư nợ 7.072 tỷ đồng nợ vào cuối năm 2015, tính đến cuối tháng 9/2020, tổng dư nợ của DCM đã giảm xuống còn 977 tỷ đồng (giảm 54,3% so với đầu năm), trong đó, nợ ngắn hạn là 773 tỷ đồng (giảm 33% so với đầu năm) và nợ dài hạn là 204 tỷ đồng (giảm 67,5% so với đầu năm). Do đó, tỷ lệ nợ thuần/vốn CSH tại thời điểm cuối tháng 9/2020 đã giảm xuống còn 9,0% so với 21,5% vào cuối năm 2019.

Chúng tôi dự báo DCM sẽ hoàn tất thanh toán 200 tỷ đồng nợ dài hạn còn lại và sẽ hoàn thành trong 6 tháng đầu năm 2021. Nhà máy NPK đã hoàn thành xây dựng và chúng tôi dự báo sẽ không phát sinh thêm nợ dài hạn trong tương lai gần. Do đó, chúng tôi dự báo Công ty sẽ có tiền mặt thuần từ cuối năm 2020 trở đi.

Hệ số thanh toán hiện hành và hệ số thanh toán nhanh của DCM luôn cao hơn 1 lần, theo đó, DCM luôn ở trạng thái có thể thanh toán các khoản nợ tài chính. Tỷ lệ lợi nhuận dùng để trả lãi vay cũng ở mức cao là 3,8 lần – 5,5 lần trong giai đoạn 2015- 2019.

Vòng quay hàng tồn kho của DCM vào cuối năm 2019 là 5,3 lần, một kết quả tuyệt vời khi so sánh với các công ty cùng ngành.

Biểu đồ 31: Nợ thuần / vốn CSH, DCM

Biểu đồ 32: Tổng hệ số nợ, DCM

Biểu đồ 33: Hệ số thanh toán nhanh, DCM và các công ty cùng ngành

Biểu đồ 34: Vòng quay hàng tồn kho, DCM và các công ty cùng ngành

Dòng tiền mạnh và tỷ suất cổ tức cao

Nhờ hoạt động kinh doanh ổn định và chi phí khấu hao cao, DPM thường có dòng tiền hoạt động mạnh. Dòng tiền tự do trong năm 2018 và 2019 lần lượt là 1.188 tỷ đồng và 956 tỷ đồng, gấp đôi lợi nhuận thuần trong những năm này (tương ứng là 656 tỷ đồng và 426 tỷ đồng).

Chúng tôi dự báo dòng tiền hoạt động kinh doanh của DCM sẽ đạt mức 2.135 tỷ đồng trong năm 2020, tăng trưởng 55,8% do lợi nhuận tăng và hàng tồn kho cuối năm giảm. Trong giai đoạn 2021-2025, chúng tôi dự báo dòng tiền hoạt động kinh doanh sẽ nằm trong khoảng 1.192-1.706 tỷ đồng. Chi phí đầu tư cơ bản sẽ không đáng kể trong tương lai gần vì không có dự án lớn nào được lên kế hoạch trong vài năm tới.

Dòng tiền tự do sẽ tiếp tục ở mức cao 1.747 tỷ đồng trong năm tài chính 20, 1.339 tỷ đồng trong năm tài chính 21 và 1.144 tỷ đồng trong năm tài chính 22 trước khi giảm xuống còn 768 tỷ đồng và 794 tỷ đồng trong năm tài chính 24 và năm tài chính 25 do chi phí khấu hao giảm đáng kể.

Nhờ dòng tiền tự do đáng kể và dư nợ thấp, chúng tôi dự báo số dư tiền mặt của DCM sẽ tăng qua các năm và tiền mặt/cp sẽ đạt 10.152đ (tương đương 81,7% BVPS) vào cuối năm 2025 (từ 4.672đ/cp (chiếm 40,7% BVPS) vào cuối năm 2019.

Theo đó, Công ty tăng chi trả cổ tức bằng tiền mặt lên 900-1.900đ/cp trong giai đoạn 2021-2025 từ 600đ trong năm 2019 và 2020. Tương đương tỷ lệ chi trả từ 60-92% và tỷ suất cổ tức 6,5-13% trong giai đoạn này.

Bảng 35: Tóm tắt dòng tiền, DCM

Bảng 36: Chính sách cổ tức, DCM

Định giá và khuyến nghị

Chúng tôi đưa ra khuyến nghị Mua vào với giá mục tiêu là 17.200đ, tiềm năng tăng giá 24,6% so với thị giá hiện tại. Theo đó, EV/EBITDA dự phóng 2021 là 4,9 lần.

DCM hiện đang giao dịch ở mức EV/EBITDA dự phóng 2021 là 3,9 lần, thấp hơn 15,2% so với EV/EBITDA dự phóng bình quân 12 tháng của bốn năm liền trước, thấp hơn 11,9% so với DPM và thấp hơn 47% so với các công ty cùng ngành trong khu vực.

Định giá

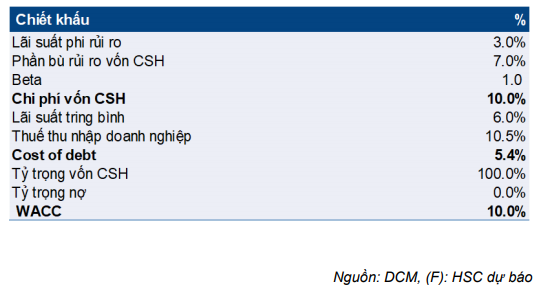

Chúng tôi áp dụng phương pháp DCF để xác định giá trị hợp lý cho Cổ phiếu DCM. Chúng tôi giả định mức tăng trưởng dài hạn là 1% do thị trường phân bón đã bão hòa. Định giá của chúng tôi sử dụng lãi suất phi rủi ro là 3% và phần bù rủi ro vốn CSH là 7,0%.

DCM hiện được hưởng lợi từ các ưu đãi thuế đối với sản xuất urê, bao gồm miễn thuế thu nhập doanh nghiệp (TNDN) trong 4 năm đầu hoạt động và giảm 50% thuế TNDN (thuế suất thuế TNDN là 10%) trong 9 năm tiếp theo (năm 2025 sẽ là năm cuối cùng được giảm 50% thuế TNDN đối với DCM). Theo đó, chí phí vốn bình quân tăng lên 10%. Chúng tôi cũng thực hiện phân tích độ nhạy đối với tăng trưởng dài hạn và chí phí vốn bình quân trong Bảng 41 bên dưới.

Giá trị hợp lý của chúng tôi đối với DCM là 21.500đ/cp. Tuy nhiên, do lợi nhuận dự báo sẽ giảm trong năm 2021 so với năm 2020 và tăng trưởng hạn chế trong năm 2022, giá cổ phiếu có thể biển động, theo đó, chúng tôi áp dụng chiết khấu 20% đối với giá trị hợp lý.

Theo đó, giá mục tiêu là 17.200đ/cp, tiềm năng tăng giá 24,6% so với thị giá hiện tại. EV/EBITDA dự phóng 2021 là 4,9 lần, cao hơn 10,4% so với EV/EBITDA dự phóng 2021 của DPM là 4,5 lần (dựa trên giá mục tiêu của chúng tôi là 18.900đ) và thấp hơn 32,8% so với mức bình quân của các công ty cùng ngành trong khu vực với EV/EBITDA dự phóng 2021 là 7,3 lần.

Nhờ triển vọng lợi nhuận rất tốt, cùng với dòng tiền mạnh mẽ và quản lý hiệu quả, chúng tôi tin DCM sẽ có mức tăng trưởng tương đối so với DPM và các công ty cùng ngành trong khu vực.

DCM hiện đang giao dịch với mức giá rẻ với EV/EBITDA dự phóng 2021 là 3,9 lần, thấp hơn 15,2% so với mức EV/EBITDA dự phóng bình quân trong 12 tháng của bốn năm liền trước là 4,6 lần thấp hơn 11,9% so với DPM (hiện đang giao dịch với EV/EBITDA dự phóng 2021 là 4,4 lần) và thấp hơn 47% so với các công ty cùng ngành trong khu vực.

Bảng 37: Định giá mô hình DCF, DCM

Bảng 38: Tính toán WACC

Bảng 39: Định giá DCF

Bảng 40: So sánh với các công ty cùng ngành, DCM

Bảng 41: Phân tích độ nhạy của giá mục tiêu

Khuyến nghị

Chúng tôi đưa ra khuyến nghị lần đầu đối với DCM là Mua vào. DCM là công ty sản xuất phân bón hàng đầu Việt Nam về hiệu quả sản xuất, thương hiệu và thị phần. DCM có những lợi thế đáng kể so với đối thủ cạnh tranh trực tiếp là DPM – bao gồm sản xuất urê dạng hạt cao cấp, sản xuất hỗn hợp NPK và vị thế đối với cả thị trường trong nước và xuất khẩu.

Doanh thu của DCM sẽ có tốc độ tăng trương gộp bình quân trong giai đoạn 2021- 2025 là 5,1%/năm, nhờ đóng góp từ nhà máy NPK từ năm 2021 và triển vọng xuất khẩu trong dài hạn.

Chúng tôi dự báo lợi nhuận sẽ tăng trưởng từ năm 2023 khi nhà máy urê sẽ hết khấu hao và nhà máy NPK bắt đầu đóng góp vào lợi nhuận. Tuy nhiên, lợi nhuận có thể sẽ giảm trong năm 2021 và chỉ tăng trưởng chậm trong năm 2022 do chi phí khí đốt đang tăng từ mức thấp trong năm 2020. Ngoài ra, nhà máy NPK mới sẽ không có lãi trong những năm đầu hoạt động.

DCM sẽ tạo ra dòng tiền tự do mạnh mẽ trong vài năm tới, do đó, chúng tôi dự báo Công ty sẽ tăng chi trả cổ tức bằng tiền mặt lên mức 900-1.900đ/cp trong giai đoạn 2021-2025. Theo đó, tỷ suất cổ tức cao ở mức 6,5-13% và tỷ lệ chi trả 60-92%.

Rủi ro đối với khuyến nghị và giá mục tiêu

Biến động giá dầu

Do chi phí khí đốt của DCM dựa vào giá dầu Brent, nên chúng tôi phân tích độ nhạy lợi nhuận năm 2021 của DCM theo giá dầu Brent.

Trong kịch bản cơ sở của chúng tôi, giá dầu Brent là 47 USD/thùng trong năm 2021, theo đó, lợi nhuận thuần năm 2021 là 518 tỷ đồng. Trong kịch bản tích cực, giá dầu Brent giảm 5% và lợi nhuận thuần của DCM tăng trưởng 16,5% lên 610 tỷ đồng. Trong kịch bản tiêu cực, giá dầu Brent tăng 5% và lợi nhuận thuần giảm 16,5% xuống 432 tỷ đồng.

Bảng 42: Độ nhạy của lợi nhuận thuần với biến động giá dầu

Rủi ro KQKD cao hơn dự báo do khả năng sửa đổi thuế VAT đối với phân bón

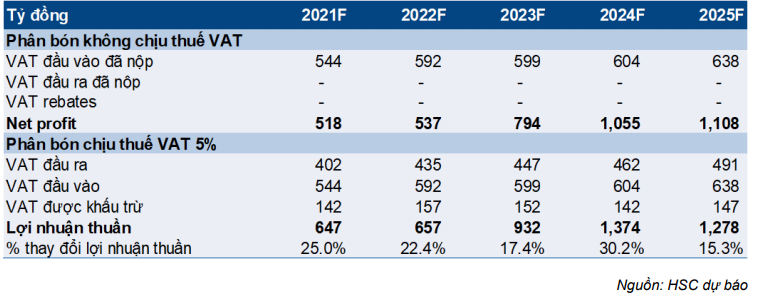

Tháng 11/2020, Bộ Tài chính trình Quốc hội đề xuất phân loại lại mặt hàng phân bón là mặt hàng chịu thuế GTGT 5% để các doanh nghiệp sản xuất phân bón trong nước được khấu trừ thuế GTGT đầu vào. Theo quy định của Luật thuế GTGT hiện hành, phân bón là mặt hàng không chịu thuế nên không được khấu trừ thuế GTGT đầu vào.

Với mục đích hỗ trợ các nhà sản xuất phân bón trong nước và tăng tính cạnh tranh so với các sản phẩm nhập khẩu; các nhà sản xuất ở nước ngoài hiện không phải trả bất kỳ khoản thuế nhập khẩu nào. Tuy nhiên, Quốc hội đã yêu cầu Bộ Tài chính phân tích thêm tác động tiềm tàng của thuế VAT 5% đối với nông dân và sau đó sẽ gửi lại kết luận vào tháng 3/2021.

Nếu đề xuất được thông qua vào tháng 3/2021, các nhà sản xuất phân bón có thể yêu cầu hoàn thuế VAT, theo đó, sẽ tiết kiệm được 5% chi phí.

Nếu thuế VAT 5% có hiệu lực vào năm tới, chúng tôi ước tính DCM sẽ tiết kiệm được 142 tỷ đồng trong năm 2021, theo đó, lợi nhuận thuần năm 2021 của Công ty sẽ tăng 25% lên 647 tỷ đồng so với dự báo hiện tại của chúng tôi là 518 tỷ đồng. Tương tự, lợi nhuận thuần năm 2022 và 2023 sẽ tăng lần lượt 22,4% và 17,4% so với dự báo hiện tại của chúng tôi. Tóm lại, việc sửa đổi thuế VAT phân bón có thể khiến rủi ro KQKD cao hơn dự báo của chúng tôi trong giai đoạn 2021-2025.

Bảng 43: Tác động của dự thảo sửa đổi thuế VAT đối với sản phẩm phân bón lên lợi nhuận thuần của DCM

Nguồn: HSC