Sự kiện: Công bố KQKD tháng 4/2025

KQKD của CTR tăng trưởng vững chắc trong tháng 4, với lợi nhuận và doanh thu thuần tăng 8,8% so với cùng kỳ. Trong 4 tháng đầu năm 2025, doanh thu tăng 6% so với cùng kỳ đạt 3.825 tỷ đồng trong khi LNTT tăng 7% so với cùng kỳ đạt 210 tỷ đồng, hoàn thành lần lượt 27% và 28% dự báo cho cả năm 2025 của HSC, sát với dự báo.

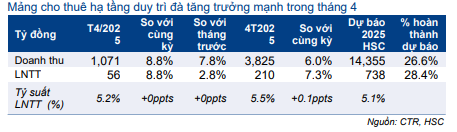

Mảng cho thuê hạ tầng dẫn dắt tăng trưởng, mặc dù số lượng trạm BTS mới trong tháng 4 tăng chậm lại

Doanh thu thuần tháng 4/2025 của CTR đạt 1.070 tỷ đồng, tăng 9% so với cùng kỳ (tăng 8% so với tháng trước). Theo đó, doanh thu 4 tháng đầu năm đạt 3.825 tỷ đồng, tăng 6% so với cùng kỳ và hoàn thành 27% dự báo doanh thu thuần cho cả năm 2025 ở mức 14.355 tỷ đồng.

Nhìn chung, mảng cho thuê hạ tầng vẫn là động lực tăng trưởng chính, với tốc độ tăng trưởng 2 chữ số, trong khi các mảng khác chỉ tăng trưởng ổn định hằng năm ở mức trung bình của một chữ số. Chi tiết như sau:

- Doanh thu mảng cho thuê hạ tầng tăng lên 69 tỷ đồng trong tháng 4/2025 và 268 tỷ đồng trong 4 tháng đầu năm 2025 – cả hai chỉ số đều tăng 48% so với cùng kỳ. CTR đã bổ sung thêm tổng cộng 356 trạm BTS mới trong 4 tháng đầu năm 2025, nâng tổng số trạm BTS lên 10.470 trạm. Tính đến cuối tháng 4, có 350 trạm BTS có hơn hai khách thuê, với tỷ lệ dùng chung trạm không đổi ở mức 1,03 lần. Chúng tôi lưu ý rằng, CTR đang tìm cách nâng tỷ lệ dùng chung trạm lên 1,045 lần trong năm 2025, theo thông tin từ BLĐ tại ĐHCĐ năm 2025

- Tốc độ lắp đặt trạm BTS mới trong tháng 4 chậm hơn so với cùng kỳ, với 120 trạm BTS mới trong tháng 4/2025 (so với 400 trạm mới trong tháng 4/2024). Theo BLĐ, tiến độ lắp đặt chậm chủ yếu là do chờ các chủ đầu tư (Viettel) xác định vị trí trạm BTS mới. Việc này thường cần nhiều thời gian vào điểm đầu năm.

Do đó, chúng tôi chưa thấy rủi ro lớn từ yếu tố này mang lại đối với dự báo hiện tại về số trạm BTS mới cho năm 2025 của chúng tôi (dự báo năm 2025: 3.000 trạm mới).

- Doanh thu mảng vận hành mạng lưới tháng 4/2025 tăng 3% so với cùng kỳ đạt 529 tỷ đồng, nâng tổng doanh thu 4 tháng lên 1.928 tỷ đồng (tăng 2% so với cùng kỳ). HSC nhận thấy tốc độ tăng trưởng ở mảng này chậm lại, do nhu cầu chi tiêu cho CNTT chậm lại trên cả nước, trong bối cảnh kinh tế bất ổn. CTR đa phần thực hiện công tác Vận hành & Bảo dưỡng cho Viettel trong 4 tháng đầu năm 2025, bao gồm việc ứng dụng công nghệ AI và giải pháp phân tích dữ liệu nhằm phục vụ cho các hoạt động vận hành của Tập đoàn Viettel ở thị trường trong và ngoài nước.

- Doanh thu mảng xây dựng tháng 4/2025 tăng trưởng khá 13% so với cùng kỳ đạt 330 tỷ đồng và đạt 1.133 tỷ đồng trong 4 tháng đầu năm 2025 (tăng 7% so với cùng kỳ), nhờ các dự án B2C và SME.

- Trong khi đó, doanh thu mảng giải pháp tích hợp và dịch vụ kỹ thuật tháng 4 tăng 11% so với cùng kỳ đạt 138 tỷ đồng và đạt 479 tỷ đồng trong 4 tháng đầu năm 2025 (tăng 7% so với cùng kỳ), chủ yếu nhờ nhu cầu tích hợp năng lượng mặt trời của doanh nghiệp và hộ gia đình, cũng như dịch vụ bảo trì cho các khách hàng lớn.

Bảng 1: KQKD sơ bộ T4/2025 và 4 tháng đầu năm 2025, CTR

Duy trì khuyến nghị Mua vào, giá mục tiêu, dự báo lợi nhuận

HSC duy trì khuyến nghị Mua vào và giữ nguyên giá mục tiêu 123.000đ (tiềm năng tăng giá 26%). Với KQKD 4 tháng đầu năm 2025 sát với dự báo, chúng tôi cũng giữ nguyên dự báo lợi nhuận thuần cho năm 2025 ở mức 591 tỷ đồng (tăng trưởng 10%) và EBITDA ở mức 1.233 tỷ đồng (tăng trưởng 19%).

Với dự báo hiện tại, Cổ phiếu CTR đang giao dịch với EV/EBITDA trượt dự phóng 1 năm là 10 lần, thấp hơn bình quân từ năm 2021 ở mức 11,1 lần.

Bảng 2: Cơ cấu doanh thu T4/2025 và 4 tháng đầu năm 2025, CTR

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.