Sự kiện: Công bố KQKD 6 tháng đầu năm 2023

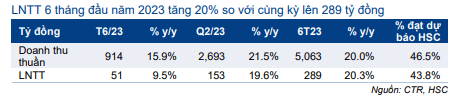

KQKD 6 tháng đầu năm 2023 mạnh mẽ và sát với dự báo của chúng tôi – LNTT và doanh thu thuần đạt lần lượt 44% và 47% dự báo cả năm của chúng tôi.

Đồ thị cổ phiếu CTR phiên giao dịch ngày 20/07/2023. Nguồn: AmiBroker

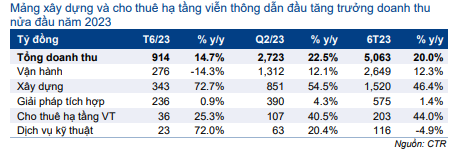

Mảng xây dựng và cho thuê hạ tầng viễn thông dẫn đầu tăng trưởng doanh thu, với mức tăng lần lượt 46% và 44% so với cùng kỳ trong 6 tháng đầu năm 2023. Doanh thu vận hành tăng 12% so với cùng kỳ đạt 2.649 tỷ đồng, đóng góp 52% tổng doanh thu. Trong khi đó, doanh thu giải pháp tích hợp và dịch vụ kỹ thuật tăng trưởng chậm, hoặc giảm.

TowerCo: Số trạm BTS mới tăng nhanh

Trong tháng 6/2023, số trạm BTS mới của mảng TowerCo tăng thêm 293 trạm, nâng tổng số trạm TowerCo lên 4.929 trạm tại thời điểm cuối tháng 6/2023.

Tổng số trạm mới được bổ sung trong tháng 6/2023 cao hơn đáng kể so với tháng trước (Bảng 3). Những trạm này sẽ bắt đầu đem lại doanh thu từ tháng 7/2023. Ngoài ra, chúng tôi kỳ vọng số lượng trạm BTS mới trong mảng cho thuê sẽ tiếp tục tăng nhanh trong Q3/2023 và từ đó hỗ trợ tăng trưởng doanh thu.

Giá điện điều chỉnh tăng 3%, có hiệu lực từ ngày 4/5/2023, không tác động tới chi phí/tỷ suất lợi nhuận mảng TowerCo, do CTR có thể chuyển toàn bộ chi phí điện gia tăng sang cho khách thuê. Trong khi đó, nếu tình trạng cắt điện xảy ra, CTR có thể kiếm thêm doanh thu nhờ vận hành nguồn điện dự phòng.

Mảng xây dựng dân dụng thúc đẩy tăng trưởng mảng xây dựng

Giá trị hợp đồng mảng xây dựng dân dụng tiếp tục tăng trưởng tốt. Tại thời điểm cuối tháng 6/2023, CTR đã ký hợp đồng xây dựng dân dụng B2B với tổng giá trị 900 tỷ đồng (hoàn thành 45% kế hoạch năm 2023), trong khi giá trị hợp đồng B2C đạt 551 tỷ đồng.

HSC đang xem xét lại khuyến nghị và giá mục tiêu

Sau khi tăng 12% kể từ khuyến nghị lần đầu của chúng tôi vào ngày 22/5/2023, tiềm năng tăng giá hiện chỉ còn 2,4%. Do đó, chúng tôi đang xem xét lại khuyến nghị và giá mục tiêu.

Cổ phiếu CTR đang giao dịch với P/E dự phóng 2023 và 2024 lần lượt là 16,2 lần và 13,9 lần, tương đương P/E trượt dự phóng 1 năm là 15,0 lần, so với mức bình quân trong quá khứ là 12,6 lần (tính từ năm 2020).

Bảng 1: KQKD 6 tháng đầu năm 2023, CTR

Bảng 2: Cơ cấu doanh thu, CTR

Bảng 3: Số trạm BTS mới của mảng TowerCo, CTR

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.