Sự kiện: Công bố KQKD Q3/2020

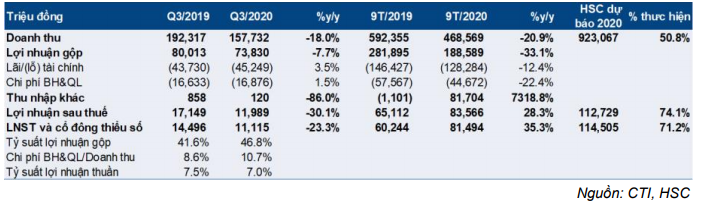

Lợi nhuận thuần Q3/2020 giảm 23,3% so với cùng kỳ xuống 11 tỷ đồng trong khi doanh thu giảm 18,0% so với cùng kỳ xuống 158 tỷ đồng. Lợi nhuận thuần cao hơn 10% so với dự báo của chúng tôi do tăng trưởng doanh thu thu phí đường bộ, điều này cho thấy giao thông đường bộ đã trở lại bình thường.

Đồ thị cổ phiếu CTI phiên giao dịch ngày 10/11/2020. Nguồn: AmiBroker

Trong 9 tháng đầu năm 2020, lợi nhuận thuần đạt 81 tỷ đồng (tăng 35,3% so với cùng kỳ) trong khi doanh thu là 469 tỷ đồng (giảm 20,9% so với cùng kỳ). Do đó, KQKD đạt lần lượt 71,2% và 50,8% dự báo lợi nhuận thuần và doanh thu năm 2020 của chúng tôi.

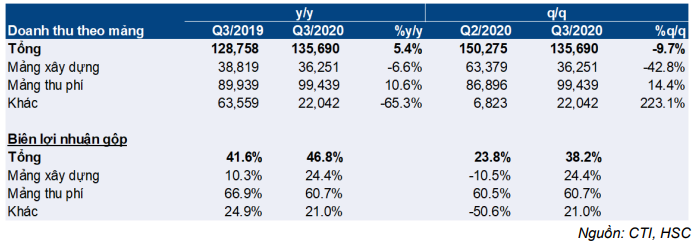

Doanh thu thu phí giao thông hồi phục như dự báo

Doanh thu thu phí giao thông Q3/2020 tăng 10,6% so với cùng kỳ (tăng 14,4% so với quý trước) lên 99 tỷ đồng. Chúng tôi cho rằng sự trở lại của các hoạt động kinh tế và các biện pháp chủ đông ngăn chặn dịch COVID-19 đóng vai trò quan trọng giúp hoạt động giao thông đường bộ trở lại bình thường. Tỷ suất lợi nhuận gộp mảng này giảm còn 60,7% trong Q3/2020 (so với dự báo của chúng tôi là 70%); chúng tôi đang liên hệ với Công ty để tìm hiểu lý do.

Mảng khai thác đá kém do tỷ suất lợi nhuận gộp sụt giảm

Doanh thu mảng khai thác đá Q3/2020 sụt giảm mạnh 85,8% so với cùng kỳ xuống 7 tỷ đồng, do (1) CTI thoái vốn tại mỏ đá chính là Tân Cảng 8 vào tháng và (2) sản lượng dưới công suất tại 2 mỏ còn lại của Công ty.

Đáng chú ý, tỷ suất lợi nhuận gộp giảm trong Q3/2020 xuống -0,4%, so với 26,3% trong Q3/2019. Dù chúng tôi vẫn chưa biết lý do từ CTI, nhưng có vẻ doanh thu thấp không thể trang trải chi phí cố định (chúng tôi đang đánh giá xem CTI có bán các mỏ đá sinh lời nhất hay không).

Bảng 1: KQKD Q3/2020 và 9T/2020, CTI

Bảng 2: Doanh thu theo mảng Q3/2020, CTI

Niềm tin có thể đang đến, do Công ty vẫn còn 2 mỏ đá dự trữ nữa – Thiên Tân (trữ lượng 26,6 triệu mét khối) và Xuân Hòa (trữ lượng 6,7 triệu mét khối) – và doanh thu từ những mỏ đá này có thể sẽ tăng từ năm 2021. Xuân Hòa sẽ phục vụ đường cao tốc Phan Thiết – Dầu Giây, còn Thiên Tân 10 sẽ đón đầu làn sóng phát triển cơ sở hạ tầng và xây dựng tổng thể.

Duy trì khuyến nghị Nắm giữ, giá mục tiêu là 15.300đ

Trong khi lợi nhuận thuần 9 tháng đầu năm 2020 đạt 71,2% dự báo năm 2020 của chúng tôi, Q4/2020 có thể sẽ có KQKD khả quan và chúng tôi vẫn tự tin với dự báo trong năm nay. Chúng tôi dự báo Công ty sẽ ghi nhận doanh thu tại Nhà ở xã hội Tam Hòa (khoảng 240 tỷ đồng doanh thu, 20 tỷ đồng lợi nhuận thuần) và chúng tôi tiếp tục dự báo doanh thu xây dựng là 121 tỷ đồng (giảm 4,7% so với cùng kỳ), chủ yếu nhờ dự án Mở rộng đường 319 và chúng tôi tin Công sẽ đạt được dự báo năm 2020 của chúng tôi.

Khuyến nghị hiện tại của chúng tôi là Nắm giữ cho Cổ phiếu CTI, với giá mục tiêu là 15.300đ theo phương pháp DCF (được đưa ra sau khi chúng tôi chiết khấu 30% so với giá trị hợp lý để phản ánh môi trường hoạt động không ổn định của lĩnh vực BOT). Đáng chú ý, cổ phiếu đã giảm giá trong những tháng gần đây – giảm 50% trong 6 tháng qua – và khuyến nghị của chúng tôi đang được xem xét lại.

Nguồn: HSC