Chúng tôi duy trì đánh giá Tăng tỷ trọng đối với cổ phiếu CTI với giá mục tiêu mới là 27.100đ (giá mục tiêu trước đây: 28.900đ). Chúng tôi tập trung vào triển vọng dài hạn trong đó CTI sẽ hưởng lợi từ sự đổi mới cơ sở hạ tầng tại Việt Nam. Bên cạnh đó, CTI nhiều khả năng còn nắm bắt được nhu cầu ngày càng tăng lên đối với vật liệu xây dựng với 3 mỏ đá có trữ lượng lớn và có vị trí gần các công trình xây dựng cơ sở hạ tầng: Sân bay Long Thành, Đường vành đai TP HCM và các KCN xung quanh.

Đồ thị cổ phiếu CTI phiên giao dịch ngày 03/12/2019. Nguồn: AmiBroker.

Chúng tôi lạc quan về CTI – một doanh nghiệp quy mô trung bình nhưng có khả năng tăng trưởng ở lĩnh vực cơ sở hạ tầng. Trong ngắn hạn, những khó khăn do có thông tin không tốt trên truyền thông và những cản trở về quy định pháp lý dự kiến sẽ ảnh hưởng đến các dự án hợp tác công tư.

Về dài hạn, sự đổi mới hệ thống hạ tầng tại Việt Nam dự kiến sẽ đưa CTI trở thành người hưởng lợi trực tiếp từ một lĩnh vực vẫn đang tăng trưởng với khoảng 60-70% nguồn vốn dự kiến được huy động từ khu vực tư nhân thông qua hình thức đối tác công tư PPP. Mảng đá nhiều khả năng sẽ nắm bắt được cơ hội cung cấp cho các công trình xây dựng cơ sở hạ tầng tại phía Nam nhờ trữ lượng lớn và đã có kế hoạch nâng công suất khai thác.

Triển vọng tương lai

Chúng tôi tập trung vào vị thế của CTI trong việc hưởng lợi từ triển vọng dài hạn của lĩnh vực đầu tư vào cơ sở hạ tầng tại Việt Nam khi phân tích nền tảng căn bản doanh nghiệp. CTI sở hữu chuỗi giá trị ngành từ cung cấp vật liệu xây dựng (đá, cống bê tông, nhựa đường), đầu tư và xây dựng các dự án cơ sở hạ tầng. Chúng tôi cũng muốn đề cập đến rủi ro có thể ảnh hưởng đến triển vọng tương lai của Công ty và quan điểm của mình về CTI. Ngoài ra, chúng tôi cung cấp thông tin cập nhật về dự án trong tương lai của Công ty và ảnh hưởng của những dự án này lên dự báo của mình.

Chúng tôi thích câu chuyện đầu tư cơ sở hạ tầng.

Mảng phát triển dự án thu phí đường bộ, chủ yếu nhờ vào hình thức đối tác công tư (PPP) đã gây ra những tranh cãi trên truyền thông trong 3 năm qua liên quan đến hoạt động của các trạm thu phí và những ảnh hưởng xã hội tại các khu vực đặt trạm thu phí. Tuy nhiên chúng tôi vẫn cho rằng chính phủ sẽ tiếp tục khuyến khích đầu tư theo hình thức PPP trong lĩnh vực cơ sở hạ tầng vì đây là phương án tối ưu về mặt tài chính. Theo BMI, vốn đầu tư vào lĩnh vực cơ sở hạ tầng của Việt Nam sẽ đạt 42 tỷ USD trong năm 2028, như thể hiện trong bảng 1 và chúng tôi ước tính 60-70% nguồn vốn để đổi mới cơ sở hạ tầng sẽ đến từ khu vực tư nhân.

Bảng 1: Dự báo ngành phát triển cơ sở hạ tầng năm 2019-2028

Khung pháp lý cuối cùng cho hình thức PPP nhiều khả năng sẽ được công bố vào khoảng năm 2021 và 2022; dự kiến sẽ tạo điều kiện tốt hơn cho khu vực tư nhân xét ở khía cạnh rủi ro và lợi nhuận khi tham gia vào lĩnh vực phát triển cơ sở hạ tầng, thường có thời gian dài và mức vốn vay lớn.

CTI đã tham gia vào quá trình sơ tuyển dự án cao tốc Bắc-Nam, cụ thể là đoạn Nha Trang – Cam Lâm. Đoạn Nha Trang – Cam Lâm dư kiến có vốn đầu tư 7.615 tỷ đồng (326 triệu USD) theo Bộ Kê hoạch và Đầu tư, trong đó dự kiến vốn nhà nước là 66%. Tỷ lệ hoàn vốn nội bộ IRR của dự án vẫn chưa được xác định nhưng nằm trong khoảng 11-15% cho hạng mục đầu tư này. Hiện chưa có thông tin về tỷ lệ lợi nhuận từ dự án giữa CTI và IDICO.

Việc hủy đấu thầu quốc tế dự án cao tốc Bắc Nam tạo ra cơ hội cho CTI vì hiện 1.805 km cao tốc sẽ do các doanh nghiệp trong nước đảm nhiệm. Tuy nhiên những công ty có quy mô trung bình như CTI nhiều khả năng sẽ bị hạn chế do yêu cầu về vốn chủ cho dự án do nhà nước quy định. Các doanh nghiệp thường hợp tác thực hiện dự án thông qua liên danh hoặc liên doanh để thỏa mãn điều kiện về vốn.

Nhu cầu đá xây dựng cải thiện theo nhu cầu vật liệu xây dựng.

Để nâng cấp toàn bộ cơ sở hạ tầng tại phía Nam, mảng đá của CTI sẽ hưởng lợi từ nhu cầu vật liệu xây dựng tăng với tổng trữ lượng là 52,3 triệu m3. Mỏ đá Tân Cang 8 nằm tại vị trí chiến lược với Sân bay Long Thành, các công trình cơ sở hạ tầng của TP HCM (Đường vành đai 3, 4), các dự án BĐS và KCN xung quanh đang được triển khai tại Bình Dương. Trong tương lai, khi Sân bay Long Thành được khởi công dự kiến mảng đá của CTI sẽ hưởng lợi vì mỏ Tân Cang 8 chỉ cách địa điểm xây dựng Sân bay Long Thành 30-45 phút. Theo như ước tính của Tổng cục thống kê, nhu cầu đá xây dựng dự kiến là 45 triệu m3 trong năm 2020. Chúng tôi kỳ vọng mảng này sẽ vẫn là trọng tâm của CTI bên cạnh các dự án thu phí.

Rủi ro đối với quan điểm của chúng tôi về CTI

Khả năng nảy sinh vấn đề trong quản trị doanh nghiệp – Như chúng tôi đã đề cập trong các báo cáo trước đây, các doanh nghiệp nhỏ do một gia đình nắm giữ cổ phần lớn có khả năng nảy sinh rủi ro trong quản trị vì có thể khó có thể áp dụng được các phương thức quản trị minh bạch trong những doanh nghiệp như vậy. Chúng tôi muốn lưu ý rằng toàn bộ các giao dịch bán đá diễn ra tại địa điểm khai thác và không có hệ thống bán hàng riêng, theo đó doanh thu từ bán đá có thể bị đẩy lên hoặc giảm đi so với thực tế.

Quá trình ban hành các quy định pháp lý về dự án PPP – Quá trình ban hành các quy định pháp lý mới chậm trễ có thể ảnh hưởng đến toàn ngành. Chúng tôi cho rằng ảnh hưởng là không thể tránh khỏi và bất kỳ sự chậm trễ nào ở mặt pháp lý gồm khung pháp lý mới cho hình thức PPP có thể sẽ ảnh hưởng đến toàn ngành bao gồm cả CTI.

Cập nhất dự án

Chúng tôi muốn đưa ra một số điểm chính ở các dự án của CTI.

Bảng 2: Cập nhật dự án

Bảng 3: Cơ cấu doanh thu và tỷ suất lợi nhuận gộp

Dự án thu phí

Việc chuyển nhượng dự án BOT Sông Phan sang cho CTI bị trì hoãn do quá trình thủ tục giấy tờ chậm. Việc chuyển nhượng dự án cho CTI vẫn chưa chắc chắn. Do vậy, chúng tôi chưa đưa dự án này vào dự báo cho năm 2019 và 2020.

Dự án này thuộc Tổng công ty 319, một doanh nghiệp quân đội từ năm 2015. Dự án này được Tổng công ty 319 thoái vốn và CTI đã thắng thầu mua lại dự án vào nửa đầu năm 2019. Sau khi chuyển nhượng sang cho CTI, dự án Sông Phan sẽ đem lại bình quân 320 tỷ đồng doanh thu phí cho CTI mỗi năm.

Dự án trạm thu phí T2 đã ngừng thu phí, được chia sẻ từ phía Công ty. CTI có thể được chính phủ chi 400-500 tỷ đồng bồi thường cho dự án này. Hiện số tiền chính thức vẫn chưa được xác nhận.

Dự án trạm thu phí T2 đã gây ra nhiều tranh cãi do trạm thu phí đặt không đúng vị trí trên Quốc lộ 91. Hoạt động của các trạm thu phí bị dừng vào đầu năm 2019.

Mảng đá

Kế hoạch nâng cấp trang thiết bị cho mỏ đá Tân Cang 8 đang diễn ra đúng kế hoạch. Máy nghiền đá mới về dự kiến sẽ nâng thêm 54% công suất so với hiện tại. Với công suất tăng them, CTI sẽ nâng sản lượng khai thác lên khoảng 1,1 triệu m3/năm từ 0,8 triệu m3/năm ở công suất hoạt động bình thường (ở khoảng 70-75% công suất hoạt động nhằm duy trì hoạt động ổn định).

Nhận định KQKD Q3

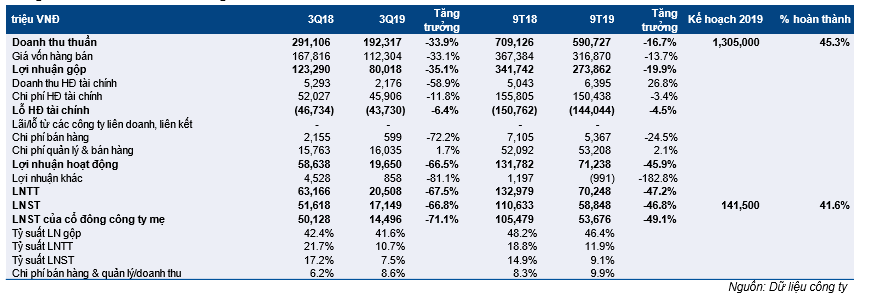

LNST Q3 giảm 66,8% so với cùng kỳ còn 17 tỷ đồng, thấp hơn kỳ vọng của chúng tôi. Doanh thu giảm 34,4% so với cùng kỳ còn 192 tỷ đồng. Doanh thu 9 tháng đạt 591 tỷ đồng (giảm 16,7% so với cùng kỳ và hoàn thành 45,3% kế hoạch) và LNST đạt 59 tỷ đồng (giảm 46,8% so với cùng kỳ và hoàn thành 41,6% kế hoạch). Vui lòng thảm khảo bảng 1.

Bảng 4: KQKD Q3 và 9 tháng đầu năm

Doanh thu giảm 34,4% so với cùng kỳ còn 192 tỷ đồng do một số dự án PPP bị trì hoãn.

- Mảng dịch vụ xây dựng khiến doanh thu giảm – Doanh thu mảng xây dựng giảm 80,1% so với cùng kỳ còn 25 tỷ đồng, chủ yếu do trì hoãn ở một số dự án PPP như gói bảo trì dự án Sông Phan và dự án triển khai Đường 319 mở rộng.

Đường 319 mở rộng bị trì hoãn là do quá trình giải phóng mặt bằng và điều chỉnh quy hoạch tổng thể diễn ra lâu hơn dự kiến. Tổng giá trị hợp đồng của CTI ở dự án Đường 319 mở rộng là 600 tỷ đồng. Công ty đến nay đã hạch toán 291 tỷ đồng từ gói thầu này, trong đó khoảng 200 tỷ đồng được hạch toán vào năm 2018 và 91 tỷ đồng được hạch toán vào 9 tháng đầu năm 2019.

Việc chuyển nhượng dự án Sông Phan tiếp tục bị trì hoãn do quá trình thủ tục giấy tờ kéo dài. CTI trước đây đã thắng thầu và mua được dự án này từ Tổng công ty 319 vào năm 2018. Bên cạnh doanh thu từ phí đường bộ, dự án này dự kiến sẽ đem lại cho CTI gói thầu xây dựng với tổng doanh thu là 150 tỷ đồng.

Bảng 5: Các dự án xây dựng

- Doanh thu phí đường bộ giảm 18,3% so với cùng kỳ còn 294 tỷ đồng do không còn doanh thu từ trạm thu phí T2, phải ngừng thu phí do do gặp nhiều sự chỉ trích của người dân về việc vị trí đặt 2 trạm không hợp lý và từ trạm thu phí Tỉnh lộ 16, ngừng thu phí vào tháng 2/2019 sau khi hết thời gian thu phí và được chuyển giao lại cho nhà nước. Đường chuyên dùng tại Biên Hòa cũng bị trì hoãn do quan điểm không tích cực đối với các dự án BOT trên cả nước. Trong khi đó, Quốc lộ 1A đoạn qua Biên Hòa tiếp tục đóng góp 64 tỷ đồng tăng, 8,1% so với cùng kỳ nhờ lượng phương tiện tăng.

Bảng 6: Các dự án BOT

- Doanh thu mảng đá tăng kém hơn dự kiến, đạt 46 tỷ đồng (tăng 40% so với cùng kỳ) trong Q3. Trước đây, chúng tôi dự báo doanh thu Q3 đạt 58 tỷ đồng (tăng 73,5% so với cùng kỳ). Chúng tôi kỳ vọng CTI sẽ tăng được nhu cầu tại khu vực phía Nam trong tương lai nhờ công suất khai thác mới và nhu cầu tốt hơn khi những nhà cung cấp lớn chẳng hạn như mỏ đá Tân Đông Hiệp (HSX: KSB, chưa được đánh giá) và mỏ đá Núi Nhỏ (HSX: NNC, chưa được đánh giá) sẽ đóng cửa vào cuối năm. Bên cạnh đó hoạt động xây dựng KCN, cầu, đường trong và xung quanh khu vực phía Nam dự kiến sẽ giúp cải thiện nhu cầu. Doanh thu mảng đá trong Q3 đạt 46 tỷ đồng, tăng 40% so với cùng kỳ nhưng vẫn thấp hơn kỳ vọng của chúng tôi là 58 tỷ đồng. Chúng tôi cho rằng có lẽ thiết bị mới cần thời gian để hoạt động ổn định.

Bảng 7: Mảng đá

- Doanh thu sản xuất cống gần như đi ngang, chỉ tăng 4,3% so với cùng kỳ đạt 14 tỷ đồng. Mảng này đóng vài trò hỗ trợ các mảng khác nên Công ty không tập trung nhiều vào kết quả thực hiện của mảng này.

Tỷ suất lợi nhuận gộp giảm nhẹ xuống 41,6% trong Q3/2019 từ 43,3% trong Q3/2018.

- Tỷ suất lợi nhuận gộp Q3/2019 từ mảng thu phí đường bộ giảm 66,9% từ 70,5% trong Q3/2018 do Công ty ngừng thu phí trên Tỉnh lộ 16 vào tháng 2, với tỷ suất lợi nhuận gộp thường khoảng 75-80%.

- Tỷ suất lợi nhuận gộp mảng xây dựng âm do chậm hạch toán doanh thu từ dự án Đường 319 mở rộng trong Q3/2019. Giá trị còn lại chưa hạch toán của dự án này là 300 tỷ đồng vào cuối Q3/2019. Chúng tôi kỳ vọng Công ty sẽ hạch toán 100 tỷ đồng vào Q4/2019 với 200 tỷ còn lại sẽ hạch toán vào nửa đầu năm 2020.

- Tỷ suất lợi nhuận gộp trong Q3/2019 từ hoạt động khai thác đá là 26,3% (Q3/2018 là 27%).

Lỗ tài chính giảm 6,4% so với cùng kỳ xuống 44 tỷ đồng trong Q3/2019. Chi phí lãi vay giảm 11,8% so với cùng kỳ còn 46 tỷ đồng, chủ yếu do không còn doanh thu từ dự án Tỉnh lộ 16.

Chi phí bán hàng & quản lý giảm 7,2% so với cùng kỳ còn 16,6 tỷ đồng; bằng 8,6% doanh thu. Điều này chủ yếu là do chi phí bán hàng giảm đáng kể, giảm 72,2% so với cùng kỳ còn 599 triệu đồng.

Lượng tiền mặt giảm cho thấy Công ty sẽ phải tăng vay nợ trong tương lai. Lượng tiền mặt giảm 50,1% so với đầu năm còn 162 tỷ đồng do Công ty giải ngân vốn cho các dự án, gồm dự án NOXH Tam Hòa và dự án Đường 319 mở rộng và đầu tư nâng cấp thiết bị tại mỏ Tân Cang 8.

Tỷ lệ nợ ròng/vốn chủ sở hữu là 1,68 lần; tăng từ 17,3 lần tại thời điểm cuối năm 2018. Như đã đề cập trước đây, do bản chất của các dự án BOT (do các công ty con của CTI thực hiện), nên vay nợ tại các công ty con của CTI lớn (vay nợ thường chiếm khoảng 80-85% tổng vốn đầu tư dự án BOT). Tuy nhiên nếu nhìn vào công ty mẹ, thì tỷ lệ nợ ròng/vốn chủ sở hữu chỉ khoảng 0,16 lần trong năm 2019. Nhiều dự án đang bị đình trệ mà CTI đã giải ngân vốn sẽ hạn chế khả năng CTI tham gia vào các dự án tiềm năng trong năm 2020, từ đó khiến CTI sẽ cần tăng thêm vay nợ trong tương lai để thực hiện dự án.

CTI dự kiến điều chỉnh giảm mạnh kế hoạch kinh doanh năm 2019. Do dự án BOT 319 và Sông Phan bị trì hoãn, ảnh hưởng tiêu cực đến doanh thu cả mảng thu phí đường bộ và mảng xây dựng, nên Công ty sẽ không hoàn thành được kế hoạch kinh doanh đề ra cho năm 2019. CTI đã cho biết công ty dự kiến điều chỉnh giảm kế hoạch kinh doanh. Dư kiến kế hoạch doanh thu sau điều chỉnh là 860 tỷ đồng; thấp hơn 34,1% kế hoạch ban đầu là 1.305 tỷ đồng và giảm 6,2%. LNST sau điều chỉnh dự kiến là 99,8 tỷ đồng; thấp hơn 29,5% so với kế hoạch ban đầu là 141 tỷ đồng. Chúng tôi dự báo LNST năm nay đạt 86 tỷ đồng; bằng 86,2% kế hoạch sau điều chỉnh cho cả năm của Công ty, chủ yếu do chúng tôi kỳ vọng tỷ suất lợi nhuận gộp mảng đá và xây dựng thấp.

Dự báo mới

Chúng tôi điều chỉnh giảm 29,3% dự báo EPS cho năm 2019 và 26% dự báo cho EPS cho năm 2020 chủ yếu là do sự tiếp tục trì hoãn trong (1) gói thầu xây dựng từ dự án đường 319 mở rộng và cụm công nghiệp Tân An (2) thu phí đường 319 mở rộng và đường chuyên dùng (3) hạch toán doanh thu từ dự án Phước Tân và (4) dự báo sản lượng đá xây dựng giảm.

Bảng 8: Điều chỉnh dự báo năm 2019-2020

Điều chỉnh giảm 29% dự báo EPS năm 2019

Chúng tôi điều chỉnh giảm 29,3% dự báo EPS năm 2019 xuống còn 1.226đ (giảm 33,2%). Chúng tôi điều chỉnh giảm 25,2% dự báo doanh thu năm 2019 xuống 865 tỷ đồng (giảm 5,7%), chủ yếu do sự trì hoãn của một vài dự án bao gồm gói thầu xây dựng từ dự án đường 319 mở rộng, dự án NOXH Tam Hòa, dự án đường chuyên dụng vận chuyển vật liệu và dự án Phước Tân. LNST giảm 34,1% xuống còn 83 tỷ đồng (giảm 33%).

Điều chỉnh giảm dự báo năm 2020. EPS vẫn được kỳ vọng tăng trưởng 29%

Cho năm 2020, chúng tôi điều chỉnh giảm 26% EPS xuống còn 1.580đ (tăng 28,9%). Chúng tôi điều chỉnh giảm 22,1% dự báo doanh thu xuống còn 1.302 tỷ đồng (tăng 50,6%). Chúng tôi điều chỉnh giảm dự báo LNST 43,9% xuống còn 110 tỷ đồng (tăng 33,2%), với những giả định chính sau.

- Mảng xây dựng: Chúng tôi điều chỉnh giảm 13,4% dự báo doanh thu mảng xây dựng xuống còn 277 tỷ đồng (tăng 43,2%) do chúng tôi nghĩ rằng việc hạch toán gói thầu cho cụm công nghiệp Tân An sẽ bị trì hoãn cho đến năm 2021.

- Mảng BĐS: Nhiều khả năng Công ty sẽ hạch toán doanh thu từ dự án NOXH Tam Hòa với giá trị 229 tỷ đồng trong năm 2020 và 123 tỷ đồng còn lại trong năm 2021. Chúng tôi đẩy lùi dự báo doanh thu cho dự án Phước Tân đến năm 2021 do việc giải phóng mặt bằng của dự án lâu hơn so với dự kiến.

- Doanh thu phí: Chúng tôi điều chỉnh giảm 13,3% dự báo doanh thu phí xuống còn 480 tỷ đồng (tăng 22,7%) do chúng tôi dự báo việc thu phí cho đường 319 mở rộng sẽ bắt đầu triển khai từ nửa cuối năm 2020 thay vì Q1/2019, trong khi đó việc thu phí cho đường chuyên dụng tại Biên Hòa sẽ bắt đầu từ Q3/2020 thay vì Q3/2019. Chúng tôi giữ nguyên dự báo doanh thu đối với các dự án khác bao gồm đoạn qua Biên Hoà và trạm T1 Quốc lộ 91 với tổng cộng 400 tỷ đồng.

- Mảng đá: Chúng tôi điều chỉnh giảm 23,3% doanh thu mảng đá xuống còn 185 tỷ đồng (tăng 18,5%). Chúng tôi đã bao gồm khoản doanh thu tăng từ việc nâng thêm công suất mới 400.000m3 vào dự báo năm 2020. Tuy nhiên, chúng tôi hiện giữ quan điểm thận trọng hơn đối với sản lượng sản xuất đá, vì chúng tôi không kỳ vọng nhu cầu đối với đá xây dựng từ dự án sân bay Long Thành tăng rõ rệt trong năm 2020.

- Ống thoát nước: Chúng tôi duy trì dư báo trước đó ở mức 69 tỷ đồng (tăng 7%).

- Doanh thu khác: Chúng tôi duy trì dự báo trước đó ở mức 62 tỷ đồng (tăng 4,9%).

Định giá & Khuyến nghị

Chúng tôi giảm giá mục tiêu 6,2% xuống còn 27.100đ/cp do sự trì hoãn của các dự án PPP trong danh mục đầu tư. Tại giá mục tiêu mới, P/E năm 2019 là 18,7 lần và năm 2020 là 14,5 lần. Chúng tôi sử dụng phương pháp định giá từng phần bởi Công ty hoạt động trong nhiều mảng kinh doanh.

Chúng tôi sử dụng phương pháp định giá từng phần đối với CTI bởi Công ty sở hữu nhiều mảng hoạt động kinh doanh. Chúng tôi sử dụng phương pháp chiết khấu dòng tiền bằng chiết khấu dòng tiền thuần vốn chủ đối với các dự án BOT. Chúng tôi cũng sử dụng phương pháp chiết khấu dòng tiền bằng dòng tiền tự do cho doanh nghiệp để định giá mảng đá, xây dựng, ống thoát nước và các KCN của Công ty. Bởi dòng tiền tương lai của những mảng này có thể ước tính được, hơn nữa những mảng này có vay nợ thấp. Chúng tôi ước tính Đảo Ó dựa trên giá trị sổ sách hiện tại do những thông tin chi tiết của đảo vẫn chưa rõ ràng.

Chúng tôi điều chỉnh giảm giá mục tiêu 6,2% xuống 27.100đ/cp từ 28.900đ/cp chủ yếu do sự trì hoãn trong (1) gói thầu xây dựng từ dự án đường 319 mở rộng và cụm công nghiệp Tân An (2) thu phí từ đường 319 mở rộng và đường chuyên dụng (3) hạch toán khu dân cư từ dự án Phước Tân và (4) dự báo sản lượng đá xây dựng giảm. Tại thị giá hiện tại, tiềm năng tăng giá của cổ phiếu là 18,3%. Mặc dù triển vọng ngắn đến trung hạn của CTI có thể bị ảnh hưởng do sự trì hoãn của một vài dự án BOT (cùng với các công ty khác trong ngành), chúng tôi vẫn thấy triển vọng dài hạn của Công ty khá tích cực, nhờ Chính phủ tăng cường đầu tư vào cơ sở hạ tầng, tạo điều kiện cho triển vọng dài hạn của Việt Nam nhằm nâng cao hiệu quả và chất lượng logistic. Doanh thu từ một số dự án sẽ bắt đầu tăng trong năm tới, bao gồm doanh thu từ NOXH Tam Hòa, doanh thu xây dựng và thu phí từ đường 319 mở rộng, và thu phí từ đường chuyên dụng ở Biên Hòa, theo đó lợi nhuận sẽ tăng trưởng 33,2% so với năm trước. Trong khi đó, chúng tôi vẫn thích mảng đá nhờ nhu cầu về đá xây dựng cao đáng kể trong khu vực. Duy trì đánh giá Tăng tỷ trọng.

Bảng 9: Định giá

Nguồn: HSC