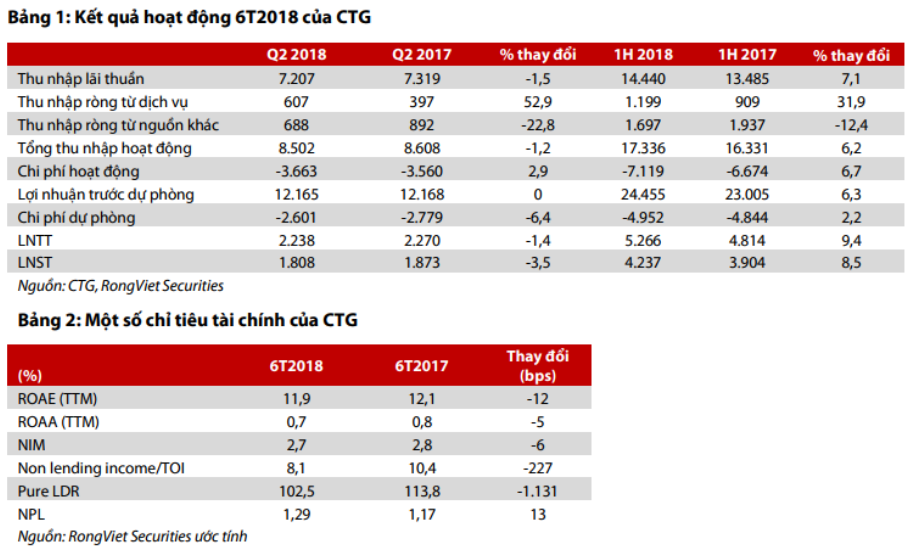

Trong 6 tháng đầu năm 2018, tổng thu nhập hoạt động (TOI) của CTG (Cổ phiếu CTG) tăng 6,2% YoY lên 17,3 ngàn tỷ đồng. Trong khi thu nhập lãi thuần (NII) tăng 7% YoY và thu nhập từ góp vốn cổ phần giảm 62%, thu nhập dịch vụ trở thành động lực tăng trưởng của ngân hàng với mức tăng trưởng 32% YoY. Chúng tôi muốn lưu ý rằng CTG đã thoái vốn khỏi Aviva Assurance và ghi nhận lợi nhuận bất thường trong nửa đầu năm 2017. Loại trừ khoản tiền này thì thu nhập từ góp vốn cổ phần ước tăng 32,4% YoY, chủ yếu từ lợi nhuận chuyển về từ Indovina. LNTT và LNST trong 6 tháng đầu năm của CTG đạt lần lượt 5,3 ngàn tỷ đồng (+9,4% YoY) và 4,2 ngàn tỷ đồng (+8,5% YoY).

Đồ thị cổ phiếu CTG phiên giao dịch ngày 01/10/2018. Nguồn: AmiBroker

Đồ thị cổ phiếu CTG phiên giao dịch ngày 01/10/2018. Nguồn: AmiBroker

Dư nợ bán lẻ tăng trưởng nhanh nhưng NIM giảm nhẹ. Trong nửa đầu năm 2018, cho vay và huy động khách hàng tăng lần lượt 9,7% YTD và 13,2% YTD, xu hướng này trái ngược với năm ngoái (khi huy động khách hàng tăng chậm hơn so với cho vay). Tăng trưởng tín dụng chỉ ở mức 7,6% YTD nếu bao gồm cả trái phiếu doanh nghiệp, do đầu tư trái phiếu doanh nghiệp giảm. Theo cùng xu hướng chung của ngành, CTG đã giảm tỷ trọng các khoản vay của DNNN và dành hạn mức tín dụng cho nhóm khách hàng SME và bán lẻ. Trong nửa đầu năm 2018, dư nợ cho vay khách hàng SME và cá nhân của CTG tăng lần lượt là 11% và 13,5% YTD. CTG đặt mục tiêu hai nhóm này sẽ chiếm 30% và 25% tổng dư nợ vào năm 2020.

Trong khi đó, CTG đã phát hành khoảng 8,6 ngàn tỷ đồng trái phiếu dài hạn trong nửa đầu năm 2018, khiến cho chi phí vốn tăng nhanh hơn lợi suất tài sản sinh lãi. Do đó, tỷ lệ NIM của CTG giảm 6 điểm cơ bản (bps) xuống còn 2,7%. Chúng tôi kỳ vọng ngân hàng có thể duy trì mức này cho cả năm 2018.

Đóng góp từ thu nhập dịch vụ tiếp tục tăng. Hệ thống ngân hàng lõi công nghệ cao của CTG đã chính thức vận hành từ tháng 2/2017. Chúng tôi kỳ vọng hệ thống này sẽ đủ mạnh và an toàn để (1) phục vụ mục tiêu theo đuổi chiến lược ngân hàng bán lẻ của CTG, (2) nâng cao khả năng mở rộng và phát triển các sản phẩm dịch vụ dành cho khách hàng SME và cá nhân và (3) trở thành ngân hàng thanh toán của TTCK Việt Nam, vốn từng là sân chơi của riêng BID. Do đó, chúng tôi cho rằng thu nhập dịch vụ sẽ tăng trưởng 20 – 25%/năm trong hai đến ba năm tới nhờ đóng góp cao hơn từ thu phí dịch vụ, thẻ ngân hàng, bảo hiểm, giao dịch và chứng khoán v.v… Trong nửa đầu năm 2018, thu nhập dịch vụ thuần của CTG tăng 32 % YoY và chiếm khoảng 7% tổng thu nhập hoạt động của ngân hàng.

Quá trình xóa nợ xấu còn tiếp diễn nhưng chất lượng tài sản đã trở nên lành mạnh hơn. Tỷ lệ nợ xấu tăng 1,3% trong tháng 6 2018 (2017:1,1%). Như vậy, so với cùng kỳ năm 2017, nợ xấu tăng 25% YoY, phần lớn đến từ việc tăng của những khoản nợ Nhóm 3 và Nhóm 5. Đáng chú ý mặc dù CTG đã mua lại toàn bộ trái phiếu đặc biệt VAMC trong quý 1 2018 (khoảng 500 tỷ đồng) nhưng ngân hàng cũng trích lập dự phòng khoảng 4,4 ngàn tỷ đồng cho các khoản nợ xấu trong bảng cân đối kế toán. Nhờ vậy, tỷ lệ dự phòng bao nợ xấu đã cải thiện tăng từ 92% cuối năm 2017 lên 111% cuối quý 2 2018.

Chi phí dự phòng cao là một trong những nguyên nhân khiến lợi nhuận CTG trong nửa đầu năm thấp hơn dự báo của chúng tôi. Trong thời gian tới, với việc nợ nhóm 3 đã tăng mạnh 59% YTD (H1 2018) và nguy cơ cao loại nợ này bị đẩy xuống nhóm 4 và nhóm 5 trong tương lai gần, chúng tôi nhận thấy chi phí dự phòng sẽ tiếp tục tạo áp lực không nhỏ lên kết quả lợi nhuận của CTG, ít nhất là trong vòng 5 tới 6 quý tiếp theo.

Hy vọng mới đối với tiến trình tăng vốn. Tỷ lệ CAR của CTG hiện đang tiệm cận mức tối thiểu theo yêu cầu của Thông Tư 36 và dưới chuẩn Basel II; điều này khiến nhu cầu tăng vốn cấp 1 của Ngân hàng này đang ở mức khá cao. Việc tăng quỹ dự phòng chung sẽ phần nào bổ sung vốn tự có, nhưng như vậy vẫn chưa đủ. Do đó, việc tăng vốn điều lệ vẫn là yêu cầu cấp thiết. Tuy vậy, biện pháp này không dễ thực hiện đối với trường hợp của CTG bởi sở hữu Nhà nước đã ở mức tối thiểu 65% và Chính phủ đã quyết định không dùng Ngân sách Nhà nước để đầu tư vào các ngân hàng thương mại.

Quyết định 986 được ban hành ngày 08 tháng 08 về việc phê duyệt chiến lược phát triển của ngành Ngân hàng Việt Nam đã đề cập đến kế hoạch thoái vốn tại các ngân hàng thương mại Nhà nước xuống còn 51%. Mặc dù chúng tôi nghĩ rằng quá trình này sẽ không thể đạt được đến năm 2020 hoặc muộn hơn, điều này sẽ mang lại hi vọng mới cho khả năng tăng vốn của CTG.

Sau giai đoạn tái cấu trúc mô hình hoạt động cũng như tung ra ngân hàng lõi (core-banking) mới hiện đại, thu nhập dịch vụ của CTG bắt đầu cho thấy những kết quả tích cực. Trong năm 2018, chúng tôi kỳ vọng tăng trưởng cho vay và huy động khách hàng của CTG sẽ đạt lần lượt 15% và 14% YoY và NIM sẽ được giữ ở mức 2,7%. Theo đà tăng trưởng nhanh trong 6 tháng đầu năm 2018, thu nhập dịch vụ được dự báo tăng trưởng 30% YoY trong năm nay. Chúng tôi cũng tăng dự báo chi phí dự phòng lên 9,2 ngàn tỷ đồng và tỷ lệ LLR là 110%. LNTT 2018 của ngân hàng theo đó dự báo tăng trưởng 10% YoY lên 10.129 tỷ đồng và LNST tương ứng là 8.077 tỷ đồng (+ 8,7% YoY).

Chúng tôi giữ nguyên giá mục tiêu 31.900 đồng đối với CTG, cộng với cổ tức tiền 700 đồng/cp, tổng mức sinh lời kỳ vọng là 20% và khuyến nghị MUA đối với CTG. Room khối ngoại đối với CTG đã ở mức xấp xỉ 30% khiến cho khả năng tăng vốn của ngân hàng có thể khó khăn hơn so với các ngân hàng thương mại đang có room khác và có thể là rào cản đối với diễn biến giá cổ phiếu.

Nguồn: VDSC