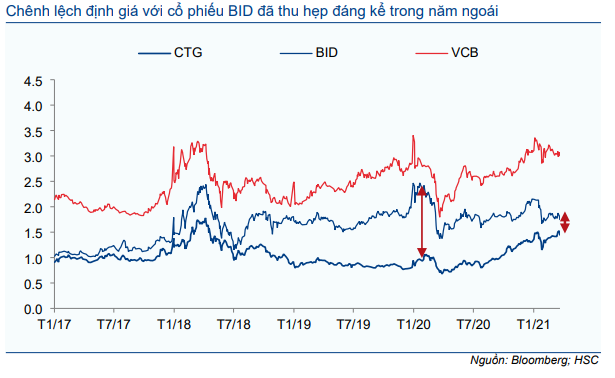

Chênh lệch định giá với cổ phiếu BID kỳ vọng sẽ tiếp tục thu hẹp

HSC nâng khuyến nghị đối với cổ phiếu CTG lên Mua vào (từ Tăng tỷ trọng) và nâng giá mục tiêu lên 51.700đ (tiềm năng tăng giá: 29%) sau khi điều chỉnh tăng dự báo lợi nhuận và thay đổi giả định định giá. Chúng tôi nâng bình quân 20% dự báo lợi nuận thuần năm 2021 và 2022; đồng thời đưa ra dự báo cho năm 2023 với lợi nhuận tăng trưởng 11,3%. HSC kỳ vọng lợi nhuận năm nay sẽ tăng trưởng ấn tượng nhờ sự đóng góp đáng kể của phí bancassurance trả trước và nhờ áp lực dự phòng giảm. Trong khi đó, nền vốn mỏng và ít có lựa chọn nâng vốn mới là những điều chúng tôi lo ngại trong trung hạn.

Nền tảng căn bản cải thiện, năm 2021 kỳ vọng tăng trưởng mạnh

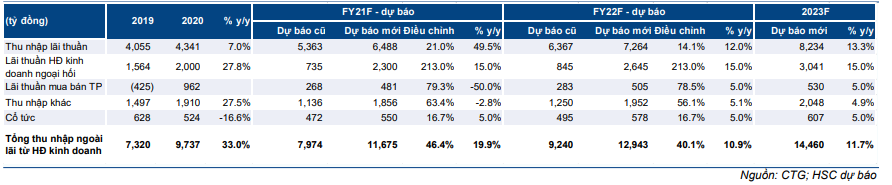

Với KQKD năm 2020 ấn tượng, HSC nâng 17,5% dự báo lợi nhuận thuần năm 2021 và nâng 21,7% dự báo lợi nhuận thuần năm 2022, sau khi nâng dự báo các nguồn thu nhập ngoài lãi và hạ dự báo chi phí dự phòng. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2023 với lợi nhuận thuần đạt 22.721 tỷ đồng (tăng trưởng 11,3%).

Nói chung, tại dự báo mới, lợi nhuận thuần năm 2020-2023 tăng trưởng với tốc độ gộp bình quân năm là 18,4%; thấp hơn một chút so với bình quân ngành là 20% (dựa trên ước tính của HSC) mặc dù năm 2021 được dự báo sẽ tăng trưởng đặc biệt mạnh (lợi nhuận thuần tăng trưởng 34%).

Bảng 1: Tóm tắt điều chỉnh các giả định chính, CTG

Tiềm năng tăng giá vẫn hấp dẫn; nâng khuyến nghị lên Mua vào

HSC nâng 48% giá mục tiêu dựa trên phương pháp thu nhập thặng dư lên 51.700đ (tiềm năng tăng giá: 29%), dựa trên những thay đổi chủ chốt sau trong giả định của chúng tôi:

- Nâng bình quân 20% dự báo lợi nhuận năm 2021 và 2022;

- Chuyển năm định giá sang 2021;

- Hạ lãi suất phi rủi ro xuống 3% từ 4,5% trước đây. Điều này phản ánh xu hướng giảm của lợi suất trái phiếu chính phủ Việt Nam trong năm 2020 và HSC cho rằng mặt bằng lãi suất sẽ vẫn tiếp tục ở mức thấp trong năm 2021 và 2022; và

- Hạ tỷ lệ chiết khấu đối với giá trị nội tại tính dựa trên phương pháp thu nhập thặng dư xuống 5% (từ 10% trước đây).

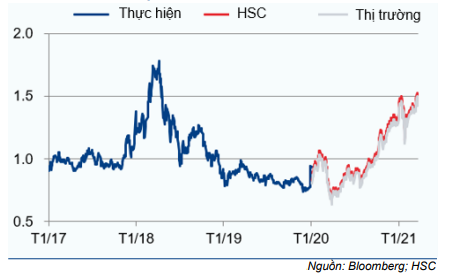

Hiện P/B dự phóng 12 tháng của Cổ phiếu CTG là 1,47 lần; cao hơn so với bình quân P/B dự phóng trong quá khứ là 1,2 lần (bình quân 5 năm). So với các NHTM có vốn nhà nước khác, định giá của CTG hiện thấp hơn (thấp hơn 27% so với BID và thấp hơn 50% so với VCB). Trên thực tế, chênh lệch định giá với cổ phiếu BID đã thu hẹp đáng kể trong năm ngoái, từ 130% vào cuối năm 2019 xuống chỉ còn 27% ở thời điểm hiện tại. HSC cho rằng định giá của CTG đang trên đà bắt kịp BID do có sự chênh lệch về KQKD năm 2020 giữa 2 ngân hàng và kỳ vọng CTG sẽ tăng trưởng mạnh trong năm nay (sau khi quyết liệt xử lý các tài sản có vấn đề từ trước để lại trong năm 2018 và 2019). Mặc dù giá cổ phiếu CTG đã phản ánh đáng kể những yếu tố tích cực trên, chúng tôi cho rằng chênh lệch định giá giữa CTG và BID sẽ tiếp tục thu hẹp.

HSC dự báo lợi nhuận năm 2021 của CTG sẽ tăng trưởng ấn tượng, tăng trưởng 34% (tăng trưởng bình quân ngành là 20% và tăng trưởng bình quân các ngân hàng tương đương là 30%) nhờ tổng thu nhập tăng trưởng mạnh với tỷ lệ NIM hồi phục và có sự đóng góp của bancassurance; đồng thời áp lực dự phòng tiếp tục giảm nhờ chất lượng tài sản cải thiện (không còn trái phiếu VAMC). Theo đó, lợi nhuận dự báo sẽ tăng trưởng tốt – CTG đã có khởi đầu tích cực trong Q1/2021 – góp phần nâng cao nền vốn. Trái lại, vì nền vốn khiêm tốn và cần phải phát hành trái phiếu thứ cấp nâng vốn cấp 2 nên chi phí huy động sẽ chịu áp lực.

Biểu đồ 2: P/B dự phóng 1 năm của CTG so với các ngân hàng khác

Đóng góp từ bancassurance và chất lượng tài sản cải thiện là động lực tăng trưởng chính

Với KQKD năm 2020 ấn tượng, HSC nâng 17,5% dự báo lợi nhuận thuần năm 2021 và nâng 21,7% dự báo lợi nhuận thuần năm 2022. Chúng tôi điều chỉnh tăng dự báo lợi nhuận sau khi nâng dự báo tăng trưởng tín dụng và thu nhập ngoài lãi (nhờ đóng góp từ bancassurance và lãi thuần HĐ kinh doanh ngoại hối). HSC cũng đưa ra dự báo lần đầu cho năm 2023 với lợi nhuận thuần tăng trưởng 11,3%. Nói chung, với dự báo mới của HSC, lợi nhuận thuần năm 2020-2023 dự báo tăng trưởng với tốc độ gộp bình quân năm là 18,4%. Đáng chú ý, lợi nhuận năm 2021 tăng trưởng mạnh 34% nhờ yếu tố không thường xuyên và hiệu ứng nền so sánh thấp.

Trong phần này, chúng tôi sẽ phân tích sâu KQKD công bố gần đây và các yếu tố cơ bản, dự báo tăng trưởng và những quan ngại đằng sau dự báo của mình. Chúng tôi sẽ tập trung vào: tăng trưởng tín dụng; tỷ lệ NIM và chi phí huy động; lãi thuần HĐ dịch vụ; chi phí hoạt động; nợ xấu và chi phí dự phòng.

Tín dụng dần tăng tốc; nền vốn mỏng vẫn là trở ngại

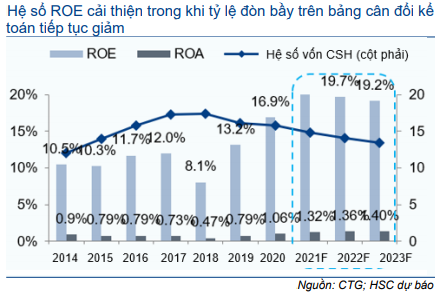

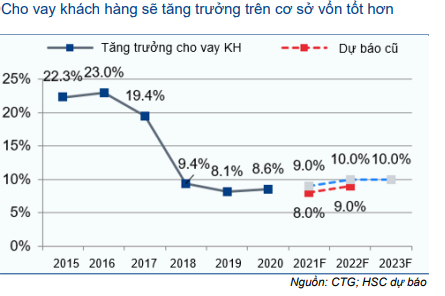

Cho vay khách hàng tăng trưởng 8,6% trong năm 2020, cao hơn một chút so với năm 2019 với tăng trưởng chủ yếu rơi vào Q4/2020. Tăng trưởng cho vay của CTG đã giảm tốc đáng kể so với cùng kỳ trong 3 năm qua (Biểu đồ 4) do nền vốn yếu và tỷ suất sinh lời thấp. Tuy nhiên, như trình bầy trong Biểu đồ 3, hệ số ROE của Ngân hàng đã chạm đáy trong năm 2018 và liên tục tăng lên kể từ đó nhờ hệ số ROA cải thiện trong khi tỷ lệ đòn bầy trên bảng cân đối kế toán tiếp tục giảm, và đây là diễn biến tích cực.

HSC kỳ vọng xu hướng này sẽ tiếp diễn trong những năm tới nhờ nền tảng căn bản được cải thiện. Từ đó, tăng trưởng tín dụng dự báo sẽ dần tăng tốc nhờ nền vốn tốt hơn. Theo đó, HSC nâng dự báo tăng trưởng cho vay khách hàng năm 2021 lên 9% (từ 8%) và năm 2022 lên 10% (từ 9%). HSC cũng đưa ra dự báo tăng trưởng cho vay cho năm 2022 là 10%. Tuy nhiên, do nền vốn của CTG vẫn khá mỏng so với hầu hết các ngân hàng khác với hệ số CAR (tính theo quy định của NHNN) chỉ hơn 8% một chút; nên Ngân hàng có thể sẽ tiếp tục phải phát hành trái phiếu thứ cấp trong những năm tới.

Biểu đồ 3: Mức sinh lời và vốn cơ bản, CTG

Biểu đồ 4: Tăng trưởng cho vay khác hàng, CTG

Trong năm 2020, CTG đã phát hành 11 nghìn tỷ đồng trái phiếu thứ cấp để nâng hệ số CAR, theo đó số dư trái phiếu thứ cấp (vốn cấp 2) đã tăng khoảng 6% tại thời điểm cuối năm 2020. Dư địa để nâng vốn cấp 2 vẫn còn nhiều, đặc biệt là khi lợi nhuận dự báo tăng trưởng mạnh trong tương lai, giúp nâng cao nền vốn cấp 1 và tạo thêm dư địa để nâng vốn cấp 2 nếu cần.

Những nhân tố khác có thể đóng góp làm dầy nền vốn cho CTG là khoản phí trả trước từ thương vụ bancassurance độc quyền với Manulife. Con số chính xác chưa được công bố và chúng tôi ước tính con số này sẽ vào khoảng 350 triệu USD (8.000 tỷ đồng), sẽ được ghi nhận trong 3-5 năm.

Bất lợi chính của CTG khi so với BID là tỷ lệ sở hữu nhà nước tại CTG đã chạm đến giới hạn thấp nhất theo quy định là 65%, do đó CTG không còn dư địa để tăng vốn cấp 1 thông qua phát hành riêng lẻ hoặc chào bán ra công chúng, trừ khi quy định tỷ lệ sở hữu tối thiểu của nhà nước tại NHTM có vốn nhà nước được điều chỉnh giảm xuống. Nghị định 121/2020/NĐ-CP đã mở ra khả năng cho phép sử dụng ngân sách nhà nước để góp vốn trong các đợt tăng vốn của NHTM có vốn nhà nước. Tuy nhiên HSC cho rằng việc góp vốn từ ngân sách vào CTG trong trung hạn là ít có khả năng xảy ra.

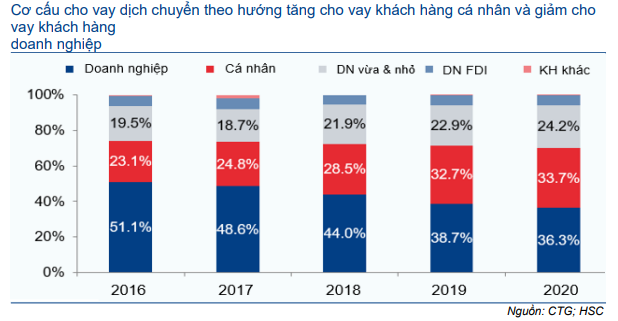

Biểu đồ 5: Cơ cấu cho vay khách hàng

Về cơ cấu cho vay theo khách hàng, cho vay khách hàng cá nhân tăng trưởng 12% trong năm 2020 với tỷ trọng trong tổng dư nợ cho vay khách hàng tăng lên 33,7% so với 32,7% tại thời điểm cuối năm 2019. Cho vay DNNVV tăng trưởng khá, tăng trưởng 14,7% trong năm ngoái và chiếm 24,2% dư nợ cho vay; trong khi đó tỷ trọng đóng góp của doanh nghiệp lớn trong dư nợ cho vay tiếp tục giảm xuống còn 36,3% (từ 38,7% tại thời điểm cuối năm 2019). Sự dịch chuyển trong cơ cấu cho vay đã diễn ra trong 5 năm qua và dự kiến sẽ tiếp diễn trong tương lai, từ đó giúp đa dạng hóa rủi ro và giảm nợ xấu mới hình thành từ doanh nghiệp lớn.

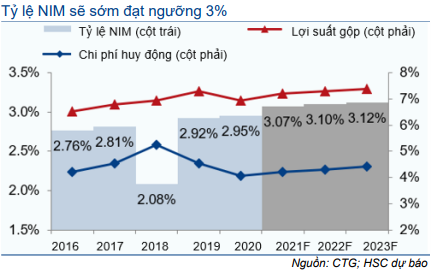

Tỷ lệ NIM quay trở lại mức 3% sau hơn 5 năm

Tỷ lệ NIM tiếp tục cải thiện trong năm 2020 mặc dù có ảnh hưởng của dịch Covid-19, tăng 3 điểm phần trăm lên 2,95% với lợi suất gộp giảm 33 điểm phần trăm và chi phí huy động giảm 46 điểm phần trăm. CTG đã thoái một lượng lớn lãi dự thu trong năm 2018 và kể từ đó, tỷ lệ NIM đã liên tục cải thiện nhờ chi phí huy động ổn định và tỷ trọng cho vay khách hàng cá nhân tăng.

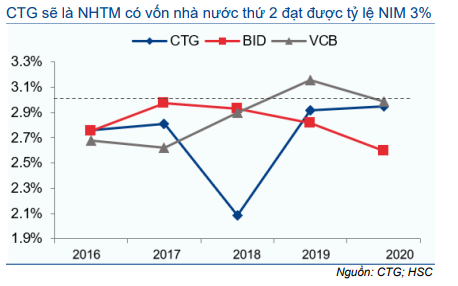

Trong số 3 NHTM có vốn nhà nước, VCB là ngân hàng đầu tiên có tỷ lệ NIM phá vỡ mốc 3% vào năm 2019 nhờ có lợi thế chi phí huy động thấp và chất lượng tài sản được duy trì tốt. Sau khi quyết liệt xử lý các tài sản có vấn đề từ trước để lại, HSC tin rằng CTG sẽ là NHTM có vốn nhà nước tiếp theo đạt được ngưỡng trên nhờ chi phí huy động ổn định và lợi suất gộp dần được cải thiện.

Cụ thể, về mặt tài sản sinh lãi, HSC kỳ vọng lợi suất gộp tăng tốt nhờ nhân tố chính: (1) tỷ trọng cho vay khách hàng cá nhân trong tổng dư nợ cho vay tăng; (2) toàn bộ trái phiếu VAMC trước đây là nợ xấu hiện không còn là nợ xấu.

Mặc dù phải phát hành trái phiếu cấp 2 để nâng vốn, song mặt bằng lợi suất thấp sẽ hỗ trợ chi phí huy động của CTG trong năm nay. Ngoài ra, tỷ lệ tiền gửi không kỳ hạn (đã tăng lên 19,6% từ 17% tại thời điểm cuối năm 2019) sẽ giúp chi phí huy động của CTG ổn định. Cụ thể, nhờ tích cực hiện đại hóa các ứng dụng ngân hàng trên internet và trên điện thoại di động trong 3 năm qua, Ngân hàng đã thu hút được thêm khách hàng sử dụng hệ thống của mình.

Tóm lại, HSC duy trì dự báo tỷ lệ NIM cho năm 2021 tại 3,07%; năm 2022 tại 3,1% và đưa ra dự báo tỷ lệ NIM cho năm 2023 là 3,12%.

Biểu đồ 6: Tỷ lệ NIM, CTG

Biểu đồ 7: So sánh tỷ lệ NIM

Bảng 8: Điều chỉnh dự báo tỷ lệ NIM, CTG

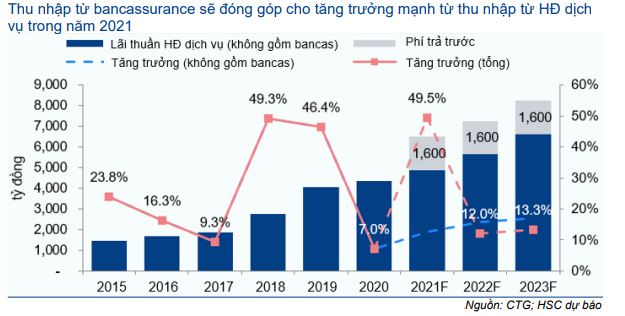

Đóng góp từ bancassurance hỗ trợ tăng trưởng phí dịch vụ

Tổng thu nhập ngoài lãi tăng trưởng ấn tượng 32,5% trong năm 2020 đạt 9.699 tỷ đồng nhờ: lãi thuần HĐ dịch vụ & lãi thuần HĐ kinh doanh ngoại hối ổn định; lãi mua bán trái phiếu đạt cao.

Lãi thuần HĐ kinh doanh ngoại hối tăng trưởng khiêm tốn 7% trong năm 2020, thấp hơn nhiều trong 2 năm trước đó. Điều này là do CTG áp dụng các biện pháp hỗ trợ dành cho khách hàng chịu ảnh hưởng của dịch Covid-19 giống như tại BID và VCB. Hiện thời kỳ xấu nhất của dịch bệnh đã qua, nên HSC kỳ vọng tăng trưởng lãi thuần HĐ dịch vụ sẽ hồi phục (chủ yếu là dịch vụ ngân quỹ & thanh toán) từ năm 2021 trở đi.

Ngoài ra, thu nhập từ bancassurance cũng sẽ đóng góp vào thu nhập từ HĐ dịch vụ, bao gồm phí hoa hồng và phí trả trước. Về phí hoa hồng, mặc dù CTG có mạng lưới rộng lớn và có bề dày trong lĩnh vực bancassurance, HSC vẫn cho rằng sẽ cần có thời gian để Ngân hàng thiết lập được một hệ thống bán hàng mới với Manulife và giành được một thị phần đáng kể.

Hiện tại, CTG đang bán chéo sản phẩm bảo hiểm nhân thọ của Aviva và sẽ chỉ bắt đầu hợp tác với Manulife sau khi thương vụ Manulife mua lại Aviva Vietnam được Bộ Tài chính chấp thuận. Tuy nhiên, theo ước tính của HSC, hoạt động bán bảo hiểm nhân thọ tại CTG đã chậm lại đáng kể trong Q1/2021 nên chúng tôi kỳ vọng thương vụ sẽ được hoàn tất trong nửa đầu năm 2021. Trước mắt, HSC dự báo một cách thận trọng là thu nhập từ hoa hồng bảo hiểm sẽ đạt khoảng 400-500 tỷ đồng trong năm 2021 (so với mức ước tính 420 tỷ đồng trong năm 2020) trước khi tăng trưởng trong vài năm tới.

Về phí bancassurance trả trước, HSC ước tính CTG có thể nhận 8.000 tỷ đồng (khoảng 350 triệu USD) tiền mặt và giả định khoản phí này sẽ được ghi nhận đều trong 5 năm. Theo đó, khoản phí ghi nhận hàng năm từ bancassurance sẽ được cộng thêm 1.600 tỷ đồng. Tuy nhiên, lưu ý là CTG chỉ có thể ghi nhận khoản phí trả trước sau khi Bộ Tài chính phê duyệt thương vụ mua lại Aviva Vietnam của Manulife.

Theo đó, HSC dự báo tổng lãi thuần HĐ dịch vụ sẽ tăng trưởng mạnh 49,5% trong năm 2021 nhờ hiệu ứng không thường xuyên trước khi trở lại mặt bằng bình thường sau đó.

Biểu đồ 9: Thu nhập hoạt động dịch vụ, CTG

Bảng 10: Điều chỉnh dự báo thu nhập ngoài lãi từ HĐ kinh doanh, CTG

Về các nguồn thu nhập ngoài lã khác, HSC dự báo lãi thuần HĐ kinh doanh ngoại hối sẽ tăng trưởng ổn định 15%/năm trong 3 năm tới nhờ Ngân hàng có vị thế mạnh trong lĩnh vực xuất nhập khẩu; lãi mua bán trái phiếu giảm do lợi suất trái phiếu chính phủ dự báo sẽ tăng dần trong năm nay; lãi thuần HĐ khác (chủ yếu từ thu hồi nợ xấu ngoại bảng) nói chung giữ ở mức ổn định.

Tóm lại, HSC nâng 46,4% dự báo thu nhập ngoài lãi lên 11.675 tỷ đồng (tăng trưởng 20%) cho năm 2021 và nâng 40% lên 12.943 tỷ đồng (tăng trưởng 10,9%) cho năm 2022. Chúng tôi cũng đưa ra dự báo thu nhập ngoài lãi cho năm 2023 là 14.460 tỷ đồng (tăng trưởng 11,7%).

Áp lực dự phòng giảm

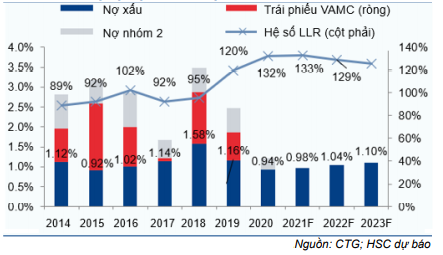

Trong năm 2020, CTG đã trích lập khoảng 5.820 tỷ đồng dự phòng cho trái phiếu VAMC và xóa toàn bộ số trái phiếu này khỏi bảng cân đối kế toán. Đồng thời, tỷ lệ nợ xấu giảm còn 0,94% (từ 1,16% tại thời điểm cuối năm 2019) và tỷ lệ nợ nhóm 2 cũng giảm về 0,28% (từ 0,61% tại thời điểm cuối năm 2019). Tỷ lệ nợ xấu mới hình thành (bao gồm cả nợ xấu cho vay thông thường và trái phiếu VAMC) giảm về mức thấp kỷ lục là 0,24% với tỷ lệ nợ xấu cần xóa giảm còn 0,66% (từ 1,4% trong năm 2019).

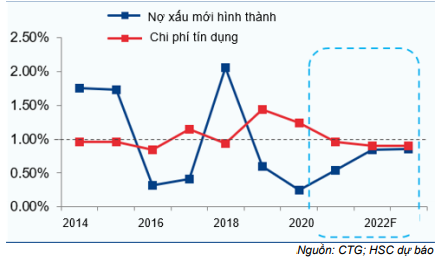

Như vậy, HSC tin rằng thời kỳ xấu nhất của các tài sản có vấn đề từ trước để lại đã qua đi sau khi Ngân hàng thực hiện một cú ‘dọn dẹp sạch sẽ’ trong năm 2018 (thoái lãi dự thu) và năm 2020 (xử lý toàn bộ trái phiếu VAMC). Trong thời gian tới, chúng tôi dự báo tỷ lệ nợ xấu mới hình thành sẽ tăng dần sau khi chạm đáy vào năm 2020 nhưng sẽ vẫn trong tầm kiểm soát. Theo đó, chi phí tín dụng dự báo ổn định hơn so với thời kỳ trước. Ngoài ra, lưu ý rằng trái phiếu VAMC được xóa năm ngoái sẽ giúp giảm đáng kể áp lực dự phòng từ năm 2021 trở đi. Nói cách khác, toàn bộ dự phòng trích lập từ giờ trở đi sẽ chủ yếu từ hoạt động cho vay cốt lõi.

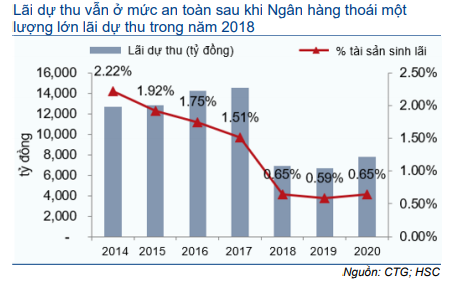

Lãi dự thu vẫn ở mức an toàn sau khi Ngân hàng thoái một lượng lớn lãi dự thu trong năm 2018 (Biểu đồ 11 & 12). Với chất lượng tài sản cải thiện đáng kể như đề cập trên đây, HSC kỳ vọng lãi dự thu sẽ ổn định ở mặt bằng hiện tại.

Về ảnh hưởng của dịch Covid-19, tổng các khoản nợ tái cấu trúc (theo Thông tư 01) tại thời điểm cuối năm 2020 là 6.442 tỷ đồng, tương đương 0,63% tổng dư nợ cho vay. Nhờ tổng thu nhập hoạt động tăng trưởng và chất lượng tài sản nội bảng cải thiện, HSC tin rằng các khoản nợ tái cấu trúc sẽ được kiểm soát một cách hiệu quả.

Tóm lại, HSC hạ dự báo chi phí tín dụng xuống 0,96% (từ 1,13%) cho năm 2021 và xuống 0,92% (từ 1,15%) cho năm 2022 sau khi hạ giả định liên quan đến tỷ lệ nợ xấu và nợ xấu mới hình thành.

Biểu đồ 11: Lãi dự thu, CTG

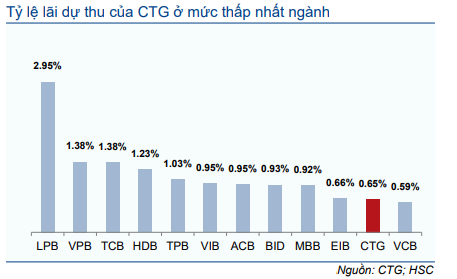

Biểu đồ 12: So sánh lãi dự thu (% tài sản sinh lãi), 2020

Biểu đồ 13: Tỷ lệ nợ xấu và hệ số LLR, CTG

Biểu đồ 14: Nợ xấu mới hình thành so với chi phí tín dụng

Bảng 15: Điều chỉnh dự báo chi phí dự phòng, CTG

KQKD sơ bộ Q1/2021 ấn tượng

Tại hội nghị nhà đầu tư tổ chức gần đây, ban lãnh đạo đã đưa ra ước tính sơ bộ KQKD Q1/2021 với LNTT ước đạt khoảng 7.000-8.000 tỷ đồng (tăng 135-169% so với cùng kỳ). HSC cho rằng kết quả ấn tượng trên đạt được nhờ 2 yếu tố chính:

- Đà tăng trưởng mạnh của tổng thu nhập hoạt động nhờ tín dụng tăng trưởng mạnh trong Q4/2020, tỷ lệ NIM hồi phục và lãi thuần HĐ dịch vụ ổn định; và

- Không còn chi phí dự phòng cho trái phiếu VAMC, giúp chi phí dự phòng quay trở lại mức bình thường. CTG đã trích lập khoảng 1.400 tỷ đồng chi phí dự phòng cho trái phiếu VAMC (trong tổng số 4.393 tỷ đồng chi phí dự phòng) trong Q1/2020.

Nhờ dịch Covid-19 vẫn đang được kiểm soát tốt, có thể kỳ vọng đà tăng trưởng lợi nhuận cao của Q1/2021 sẽ duy trì trong những quý còn lại của năm.

Định giá và khuyến nghị

HSC nâng mạnh giá mục tiêu đối với cổ phiếu CTG lên 51.700đ (tiềm năng tăng giá: 29%) sau khi nâng dự báo lợi nhuận năm 2021 & 2022, chuyển năm định giá sang 2021, và quan trọng nhất là hạ giả định lãi suất phi rủi ro xuống 3% (từ 4,5%). Chúng tôi nâng khuyến nghị đối với cổ phiếu CTG lên Mua vào (từ Tăng tỷ trọng) vì kỳ vọng chênh lệch định giá của CTG với BID sẽ tiếp tục thu hẹp nhờ triển vọng tăng trưởng lợi nhuận theo dự báo của CTG tương đối mạnh cộng với sự cải thiện rõ rệt ở nền tảng căn bản. Ở mặt tiêu cực, những bất ổn có thể phát sinh từ dịch Covid-19 vẫn còn đó và có thể ảnh hưởng đến lợi nhuận; đồng thời với nền vốn thấp, CTG sẽ cần tiếp tục nâng vốn trong tương lai.

Nâng mạnh giá mục tiêu

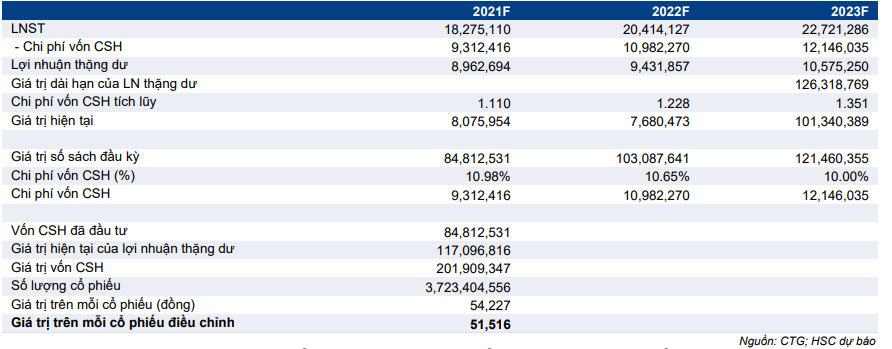

HSC nâng 48% giá mục tiêu dựa trên phương pháp thu nhập thặng dư lên 51.700đ, tương đương tiềm năng tăng giá 29%, dựa trên những thay đổi chủ chốt sau trong giả định của chúng tôi:

- Lần lượt tăng 17,5% và 21,7% dự báo lợi nhuận thuần cho năm 2021 và 2022; đồng thời đưa ra dự báo lợi nhuận thuần năm 2023 là 22.721 tỷ đồng (tăng trưởng 11,3%).

- Hạ lãi suất phi rủi ro xuống 3% từ 4,5% trước đây.

- Chuyển năm định giá sang 2021.

- Hạ tỷ lệ chiết khấu đối với giá trị nội tại xuống 5% nhờ room đã mở lại (tương đương 2,6% số lượng cổ phiếu lưu hành) sau khi IFC thoái vốn một phần.

Thay đổi trong dự báo lợi nhuận chiếm tỷ trọng 17% trong mức điều chỉnh giá mục tiêu thêm 48% của HSC; tỷ trọng còn lại là từ thay đổi trong giả định định giá.

Kết quả định giá theo phương pháp giá trị thặng dư được trình bày trong Bảng 16 dưới đây:

Bảng 16: Định giá thu nhập thặng dư, CTG

Tiềm năng tăng giá hấp dẫn; nâng khuyến nghị lên Mua vào

Năm 2020 là một năm có tính bước ngoặt đối với CTG vì Ngân hàng đã xử lý hết các tài sản có vấn đề từ trước để lại bao gồm các khoản vay có vấn đề và trái phiếu VAMC. Trong năm 2018, mặc dù CTG cũng đã thoái một lượng lớn lãi dự thu nhưng chỉ đến năm 2020, thời kỳ xấu nhất mới chấm dứt khi CTG mua lại toàn bộ trái phiếu VAMC và trích lập 100%. LNTT của Ngân hàng đã tăng trưởng ấn tượng, tăng trưởng 45% trong năm 2020, chủ yếu nhờ áp lực dự phòng giảm.

Với kỳ vọng lợi nhuận tăng trưởng mạnh, Cổ phiếu CTG đã được thị trường định giá lại đáng kể trong năm ngoái. Đáng chú ý là chênh lệch về P/B giữa CTG với BID đã thu hẹp từ 130% tại thời điểm cuối năm 2019 xuống chỉ còn xấp xỉ 27% tại thời điểm hiện tại. Ngoài ra, P/B dự phóng 12 tháng của cổ phiếu CTG hiện là 1,47 lần; cao hơn xấp xỉ 2 độ lệch chuẩn so với bình quân 5 năm.

Trong thời gian tới, HSC kỳ vọng xu hướng tăng giá sẽ duy trì nhờ triển vọng lợi nhuận tích cực của CTG, đặc biệt là trong năm 2021. HSC dự báo lợi nhuận năm 2021 tăng trưởng 34,1% nhờ đóng góp của mảng bancassurance vào tổng thu nhập hoạt động và áp lực dự phòng tiếp tục giảm. Tuy nhiên, cần lưu ý rằng vẫn còn rủi ro liên quan đến các khoản vay tái cấu trúc trong dịch Covid-19.

Biểu đồ 17: P/B trượt 1 năm

Biểu đồ 18: Độ lệch chuẩn so với trung bình

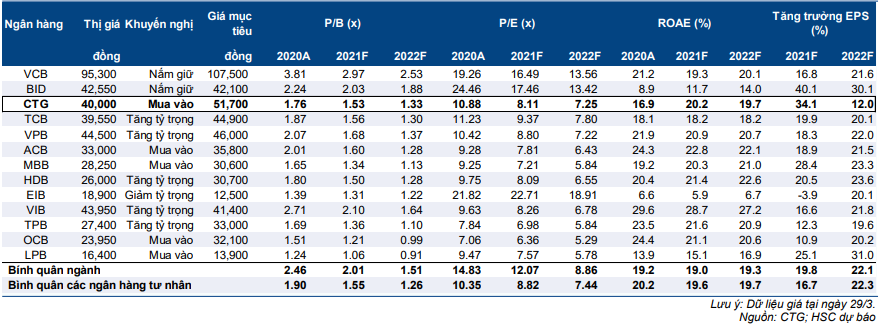

Bảng 19: So sánh với các ngân hàng khác trong hệ thống

Với tất cả những lý do trên, HSC nâng giá mục tiêu lên 51.700đ; tương đương tiềm năng tăng giá so với thị giá hiện tại là 29%; và nâng khuyến nghị lên Mua vào (từ Tăng tỷ trọng). Tại giá mục tiêu mới, P/B dự phóng năm 2021 là 2 lần; xấp xỉ BID. Chúng tôi kỳ vọng chênh lệch định giá giữa 2 cổ phiếu tiếp tục thu hẹp.

Giống như BID, thách thức lớn nhất đối với CTG là nền vốn mỏng. Mặc dù lợi nhuận cải thiện và trái phiếu thứ cấp có thể giúp nâng nền vốn, HSC cho rằng Ngân hàng vẫn cần nâng vốn cấp 1. Nghị định 121/2020/NĐ-CP ban hành năm 2020 đã mở ra khả năng cho phép sử dụng ngân sách nhà nước để góp vốn trong các đợt tăng vốn của NHTM có vốn nhà nước. Tuy nhiên HSC cho rằng việc góp vốn từ ngân sách vào CTG trong trung hạn là ít có khả năng xảy ra.

Nguồn: HSC