Sự kiện: Công bố KQKD Q2/2020 vào ngày 27/7/2020

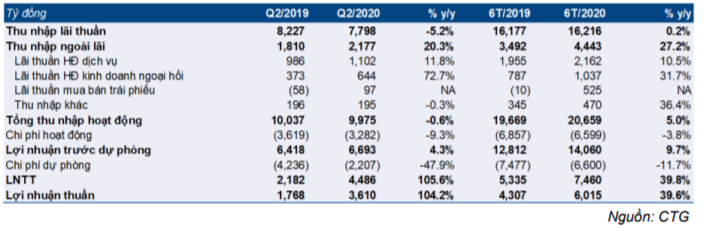

CTG công bố KQKD Q2/2020 tăng mạnh. Lợi nhuận thuần đạt 3.610 tỷ đồng (tăng 104,2% so với cùng kỳ) nhờ chi phí hoạt động giảm 9,3% so với cùng kỳ và chi phí dự phòng giảm 47,9% so với cùng kỳ.

Tổng thu nhập hoạt động Q2/2020 đi ngang (giảm nhẹ 0,6% so với cùng kỳ) trong khi tổng thu nhập hoạt động 6 tháng đầu năm 2020 đạt 20.659 tỷ đồng (tăng 5% so với cùng kỳ) sát với dự báo của chúng tôi nhưng lợi nhuận thuần đạt 6.015 tỷ đồng (tăng 39,6% so với cùng kỳ) cao hơn 26% so với dự báo của chúng tôi.

Đồ thị cổ phiếu CTG phiên giao dịch ngày 29/07/2020. Nguồn: AmiBroker

Tăng trưởng cho vay kém

Cho vay khách hàng Q2/2020 tăng nhẹ (tăng 0,7% so với đầu năm, và tăng 1,93% so với quý trước) tuy nhiên tổng tín dụng lại giảm (giảm 0,3% so với đầu năm) do đầu tư trái phiếu doanh nghiệp giảm 29,6% so với đầu năm.

Tăng trưởng tín dụng trong 6 tháng đầu năm 2020 của Cổ phiếu CTG thấp hơn so với toàn ngành (đạt khoảng 3,5%). Hệ số CAR thấp cộng với nhu cầu tín dụng yếu là nguyên nhân chính khiến tăng trưởng tín dụng của CTG kém hơn so với ngành. Kế hoạch tăng trưởng tín dụng năm 2020 của CTG chỉ 4%-8,5%.

Tỷ lệ NIM giảm là điều khó tránh khỏi

Tỷ lệ NIM giảm 0,2% so với đầu năm xuống còn 2,76% do lợi suất gộp giảm 0,25% và chi phí huy động giảm 0,04%. So với quý trước, lợi suất gộp Q2/2020 giảm 0,41% và chi phí huy động giảm 0,18% do Ngân hàng giảm lãi suất và tái cơ cấu thời hạn trả nợ cho những khách hàng chịu ảnh hưởng của dịch Covid-19.

Do tăng trưởng tín dụng kém và tỷ lệ NIM giảm nên thu nhập lãi thuần Q2/2020 giảm 5,2% so với cùng kỳ, trong khi thu nhập lãi thuần 6 tháng đầu năm 2020 gần như đi ngang, chỉ tăng nhẹ 0,2% so với cùng kỳ.

Bảng 1: KQKD hợp nhất Q2/2020 của CTG

Thu nhập ngoài lãi tăng mạnh nhờ lãi thuần HĐ kinh doanh ngoại hối

Thu nhập ngoài lãi Q2/2020 tăng 20,3% so với cùng kỳ, và 6 tháng đầu năm 2020 tăng 27,2% so với cùng kỳ. Đây là một kế quả rất khả quan. Lãi thuần HĐ dịch vụ tăng trưởng vừa phải, trong khi lãi thuần HĐ kinh doanh ngoại hối và lãi thuần mua bán trái phiếu là động lực tăng trưởng chính. Cụ thể trong Q2/2020:

- Lãi thuần HĐ dịch vụ đạt 1.102 tỷ đồng, tăng 11,8% so với cùng kỳ.

- Lãi thuần HĐ doanh ngoại hối đạt 644 tỷ đồng tăng 72,7% so với cùng kỳ.

- Lãi thuần mua bán trái phiếu đạt 97 tỷ đồng, so với lỗ thuần 58 tỷ đồng trong Q2/2019.

- Thu nhập khác (chủ yếu là thu nhập từ thu hồi nợ xấu đã xóa) đi ngang, đạt 195 tỷ đồng (giảm 0,3% so với cùng kỳ).

Chi phí hoạt động tiếp tục được thắt chặt trong Q2/2020

Chi phí hoạt động Q2/2020 giảm 9,2% so với cùng kỳ, với chi phí nhân viên giảm 7,3% so với cùng kỳ trong khi số lượng nhân viên gần như không thay đổi. Tỷ lệ CIR 6 tháng đầu năm 2020 là 31,9% (6 tháng đầu năm 2019 là 34.9%).

Tỷ lệ nợ xấu giảm nhẹ và chi phí dự phòng cũng giảm

Tỷ lệ nợ xấu của CTG giảm nhẹ xuống còn 1,7% (từ 1,83% tại thời điểm cuối Q1/2020). Tổng nợ xấu là 15.968 tỷ đồng (giảm 5,6% so với quý trước, tăng 47,7% so với đầu năm). Nếu tính cả trái phiếu VAMC chưa được trích lập dự phòng là 3.720 tỷ đồng (tương đương 0,4% dư nợ), thì tỷ lệ nợ xấu sẽ là 2,1%.

Tổng chi phí dự phòng Q2/2020 là 2.207 tỷ đồng (giảm 47,9% so với cùng kỳ), trong đó chi phí dự phòng cho vay khách hàng là 950 tỷ đồng (tăng 7,4% so với cùng kỳ) và chi phí dự phòng trái phiếu VAMC là 1.491 tỷ đồng (giảm 50,9% so với cùng kỳ). Do đó, có thể nói chi phí dự phòng Q2/2020 giảm đáng kể do chi phí dự phòng trái phiếu VAMC giảm.

Trong 6 tháng đầu năm 2020, chi phí dự phòng được trích lập là 6.600 tỷ đồng (giảm 11,7% so với cùng kỳ), trong đó chi phí dự phòng cho vay khách hàng là 3.967 tỷ đồng (giảm 4,3% so với cùng kỳ) và chi phí dự phòng trái phiếu VAMC là 2.856 tỷ đồng (giảm 5,9% so với cùng kỳ).

Ban lãnh đạo CTG đã có kế hoạch xử lý toàn bộ trái phiếu VAMC trong năm 2019 và 2020 nên đã rất tích cực trích lập dự phòng từ đầu năm. Tuy nhiên, do những khó khăn bất ngờ phát sinh do đại dịch COVID-19, chúng tôi nhận định CTG sẽ kéo dài thời gian để xử lý toàn bộ số trái phiếu VAMC và giảm một phần áp lực trích lập dự phòng.

Duy trì đánh giá Mua vào với giá mục tiêu giữ nguyên là 23.800đ

Chúng tôi duy trì đánh giá Mua vào với giá mục tiêu theo trên phương pháp thu nhập thặng dư ở tại 23.800đ. Hiện chúng tôi dự báo lợi nhuận thuần năm 2020 là 8.679 tỷ đồng (giảm 7,9%).

Nguồn: HSC