Sự kiện: Công bố KQKD Q3/NĐTC 2024-2025

CTD vừa công bố BCTC Q3/NĐTC 2024-2025. Lưu ý, CTD đã chuyển thời điểm kết thúc năm tài chính sang ngày 30/6 từ ngày 31/12 và đã áp dụng từ tháng 6/2024. Các số liệu kinh doanh chính:

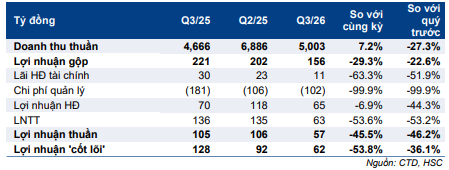

- Doanh thu: 5.003 tỷ đồng (tăng 7,2% so với cùng kỳ nhưng giảm 27,3% so với quý trước).

- Lợi nhuận từ HĐKD cốt lõi: 62 tỷ đồng (giảm 53,8% so với cùng kỳ và giảm 36,1% so với quý trước).

- Lợi nhuận thuần: 57 tỷ đồng (giảm 45,5% so với cùng kỳ và giảm 46,2% so với quý trước).

KQKD trong quý thấp hơn nhiều so với dự báo của HSC, với lợi nhuận thuần từ HĐKD cốt lõi thấp hơn kỳ vọng, đa phần do tỷ suất lợi nhuận gộp đạt 3,1% (so với 4,7% trong giai đoạn trước đó) – thông tin chi tiết được trình bày ở phần bên dưới.

Các khoản mục không thường xuyên:

- Không hoàn thành mục tiêu đề ra, với việc sau 2 quý liên tiếp không thực hiện trích lập dự phòng, CTD trích lập dự phòng 3,6 tỷ đồng cho các khoản phải thu khó đòi trong quý.

- Việc không phát sinh lợi nhuận không thường xuyên từ các khoản thu nhập khác, bao gồm khoản lỗ 2,3 tỷ đồng, so với lợi nhuận 65 tỷ đồng trong Q1/2024 (hoặc Q3/NĐTC 2023-2024). Khoản lợi nhuận trước đó được ghi nhận là khoản lãi từ giao dịch mua hời liên quan đến việc CTD mua lại Công ty Cổ phần Kim loại Sinh Nam và UG M&E – cả hai đều chưa niêm yết.

Bảng 1: KQKD Q3 NĐTC 2025, CTD

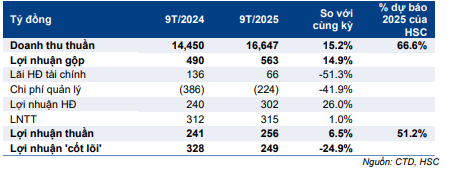

Nhìn chung, KQKD 9 tháng đầu của NĐTC 2024-2025 hoàn thành lần lượt 66,6% và 51,2% dự báo doanh thu thuần và lợi nhuận thuần cho cả năm của chúng tôi, trong khi đạt 66,6% và 64,1% KHKD của BLĐ Công ty đề ra.

Các nội dung chính

Số lượng dự án chưa triển khai lớn: Công ty tiếp tục bổ sung thêm dự án mới vào danh mục dự án chưa triển khai, với giá trị hợp đồng mới cao hơn doanh thu được ghi nhận trong quý, trong đó 69% dự án thuộc khách hàng cũ (repeat sales). Tính đến ngày 31/3/2025, tổng giá trị dự án chưa triển khai của CTD vẫn còn cao, ở mức 37 nghìn tỷ đồng (so với 35 nghìn tỷ đồng trong 2 quý trước đó). Các dự án lớn mà Công ty trúng thầu bao gồm sân bay Gia Bình, The 9 Stellars và Eco Retreat Long An.

Tỷ suất lợi nhuận gộp giảm: Tỷ suất lợi nhuận gộp Q3/NĐTC 2024-2025 đạt 3,1%, tăng nhẹ từ mức 2,9% trong quý trước đó nhưng giảm mạnh so với mức 4,7% của cùng kỳ năm ngoái. BLĐ cho rằng sự sụt giảm này là do (1) giá nguyên vật liệu tăng, chẳng hạn như cát và đá, và (2) các dự án nhà ở và đầu tư công (vốn thường có biên lợi nhuận thấp hơn so với dự án FDI) trong danh mục dự án đang triển của CTD chiếm tỷ trọng dần tăng cao.

Các khoản phải thu khó đòi dự kiến giảm mạnh: Số dư các khoản phải thu khó đòi của CTD tiếp tục giảm xuống 1.937 tỷ đồng, cho thấy Công ty đã phân loại lại khoảng 135 tỷ đồng các khoản phải thu khó đòi trong Q1/2025 hoặc 305 tỷ đồng trong 9 tháng đầu NĐTC 2024-2025.

Do hầu hết các khoản nợ khó đòi này chưa được trích lập dự phòng, việc phân loại lại làm các khoản phải thu tăng lên 13,1 nghìn tỷ đồng (tăng 7% so với cùng kỳ), trong khi hoàn nhập dự phòng thực tế được ghi nhận ở mức 8,3 tỷ đồng trong 9 tháng đầu NĐTC 2024-2025. Hoàn nhập dự phòng đối với dự án One Central Saigon (đối diện chợ Bến Thành, TP.HCM; trước đó do Saigon Glory sở hữu; đã được trích lập dự phòng toàn bộ với 142 tỷ đồng).

Xem xét lại khuyến nghị và giá mục tiêu

Sau khi giá cổ phiếu tăng 9% trong 1 tháng qua, trong bối cảnh thị trường biến động liên quan đến mức thuế quan cao, CTD đang giao dịch với P/E trượt dự phóng 1 năm là 15,1 lần, thấp hơn bình quân từ năm 2022 ở mức 20,4 lần.

Chúng tôi đang xem xét lại khuyến nghị, giá mục tiêu và dự báo lợi nhuận đối với Cổ phiếu CTD, dựa trên những gì chúng tôi tiếp tục nhận thấy là triển vọng ngành được cải thiện nhờ các hợp đồng mới được ký khi cơ sở hạ tầng công cộng và các khu dân cư đang mở rộng mạnh mẽ. HSC tin rằng CTD đang có vị thế tốt để hưởng lợi lớn từ các xu hướng này nhờ có thành tích đã được chứng minh, số lượng dự án đang triển khai lớn và vị thế tiền mặt vững chắc.

Tuy nhiên, (1) giá vật liệu tăng và (2) sự cạnh tranh gay gắt hơn trong lĩnh vực vốn đang phục hồi khá chậm có thể dẫn đến xu hướng cạnh tranh về giá leo thang, tạo áp lực lên tỷ suất lợi nhuận vốn đã rất thấp. Trên thực tế, điều này có thể củng cố thị trường hơn nữa mặc dù có thể làm chậm quá trình phục hồi chung của toàn ngành.

Bảng 2: KQKD 9 tháng đầu năm NĐTC 2025, CTD

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.