Nhiều thách thức phải đối mặt

HSC nâng 7,4% giá mục tiêu dựa trên phương pháp DCF lên 60.000đ sau khi chuyển thời điểm định giá về cuối năm 2022. Trong ngắn hạn, doanh thu sẽ bị ảnh hưởng của dịch bệnh trong khi chi phí dự phòng tăng sẽ làm giảm lợi nhuận trong năm 2021-2023. Mức độ cạnh tranh trong ngành dự kiến sẽ vẫn rất cao ngay cả sau dịch Covid-19 trong khi hiệu quả của chiến lược đang được ban lãnh đạo mới thực hiện vẫn chưa rõ ràng. Chúng tôi tiếp tục duy trì khuyến nghị Giảm tỷ trọng.

Đồ thị cổ phiếu CTD phiên giao dịch ngày 13/09/2021. Nguồn: AmiBroker

Dịch Covid-19 ảnh hưởng đến lợi nhuận trong ngắn hạn

Vì giãn cách xã hội theo Chỉ thị 16 tại Hà Nội, TP HCM, Đà Nẵng và 19 tỉnh thành phía nam, nhiều công trình xây dựng đã phải ngừng thi công từ giữa tháng 7. Một số công trình xây dựng được phép thi công nhưng phải sắp xếp để người lao động ở tại công trình. Số lượng người lao động cũng bị hạn chế để đáp ứng yêu cầu giãn cách xã hội. Điều này đã ảnh hưởng nghiêm trọng đến doanh thu các nhà thầu trên khắp cả nước.

Trong số 8 dự án chính CTD đang thi công hiện nay, có 2 dự án tại TP HCM (Vinhomes Grand Park – Origami, Galleria Residence), 2 dựa án tại Vũng Tàu (Fusion Hồ Tràm, Hyatt Residence), 1 dự án tại Hà Nội (Lancaster Luminaire) và 3 dự án tại Đà Nẵng, Bình Dương và Quảng Bình.

Ngoại trừ dự án tại Quảng Bình, các dự án còn lại nằm trong các tỉnh thành đang thực hiện nghiêm ngặt giãn cách xã hội. Theo đó, có thể dự đoán KQKD của CTD sẽ kém đi nhiều trong Q3 và Q4 vì 7 trong số 8 dự án bị dừng thi công do dịch bệnh.

HSC giảm 28,2% dự báo doanh thu năm 2021 xuống còn 7,5 nghìn tỷ đồng (giảm 48,5%) để phản ánh tác động của dịch Covid-19 đối với hoạt động xây dựng của CTD.

HSC kỳ vọng các biện pháp giãn cách xã hội áp dụng tại các công trình xây dựng sẽ được nới lỏng và hoạt động xây dựng sẽ được phần nào thực hiện trở lại trong Q4/2021. Theo đó, chúng tôi gần như giữ nguyên dự báo doanh thu cho năm 2022 tại 11,7 nghìn tỷ đồng (tăng trưởng 56,1%).

Cho năm 2023, chúng tôi cho rằng hoạt động xây dựng sẽ hồi phục mạnh vì các chủ đầu tư sẽ đẩy mạnh mở bán dự án sau một thời gian trầm lắng. Theo đó, HSC nâng 9,8% dự báo doanh thu lên 12,9 nghìn tỷ đồng (tăng trưởng 9,8%).

Tác động từ sự thay đổi lãnh đạo và các khoản phải thu tăng

Bất đồng trong nội bộ lãnh đạo của CTD cuối cùng đã chấm dứt vào Q3/2020 với sự từ nhiệm của Chủ tịch cũ, ông Nguyễn Bá Dương. Nhiều lãnh đạo cấp cao khi đó cũng đã rời khỏi CTD để tìm kiếm cơ hội mới. Đội ngũ lãnh đạo đã được HĐQT mới bầu lại và hiện đang thực hiện tái cấu trúc, triển khai chiến lược mới từ Q4/2020.

Cái giá phải trả của sự thay đổi thể hiện rõ nhất ở sự tăng lên đáng kể trích lập dự phòng các khoản phải thu. Chúng tôi cho rằng điều này xuất phát từ sự thay đổi lớn trong nhân sự chủ chốt tại công ty. Việc nhiều nhân sự cấp cao của bộ máy cũ rời đi có thể gây gián đoạn quá trình lập hồ sơ thanh toán và thu tiền từ chủ đầu tư cho các hạng mục đã thực thiện.

Bên cạnh đó, trước đây CTD khá cẩn trọng trong việc lựa chọn nhà thầu. Do đó HSC cho rằng việc tăng nhanh trích lập dự phòng phải thu có thể không phải chủ yếu đến từ sự khó khăn về tài chính gây ra do COVID-19.

Trong Q4/2020, CTD đã trích lập 260 tỷ đồng chi phí dự phòng trong khi Q4/2019 Công ty không có chi phí dự phòng. Đây là quý đầu tiên CTD phải trích lập đáng kể dự phòng phải thu quá hạn; từ đó khiến EBITDA trong kỳ âm.

Tại thời điểm cuối tháng 6/2021, các khoản phải thu là 7,1 nghìn tỷ đồng (so với 7,6 nghìn tỷ đồng tại trong Q4/2020). Theo ban lãnh đạo, nợ nghi ngờ có vấn đề chiếm khoảng 17% tổng các khoản phải thu, ước tính khoảng 1,2 nghìn tỷ đồng. Trong đó, CTD đã trích lập 511 tỷ đồng; tương đương 7% tổng các khoản phải thu và 41% tổng các khoản phải thu nghi ngờ.

HSC dự đoán CTD sẽ phải trích lập thêm 698 tỷ đồng dự phòng trong 24 tháng tới. Từ năm 2024 trở đi, chi phí dự phòng dự kiến sẽ giảm xuống đáng kể.

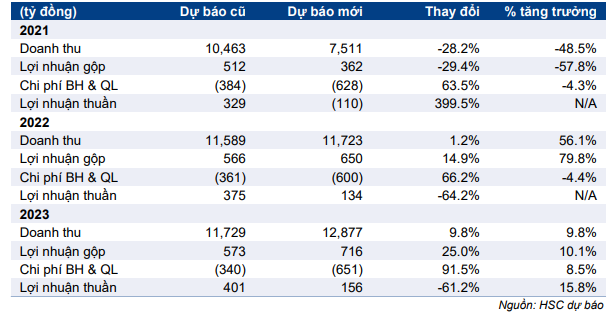

Để phản ánh sự gia tăng chi phí dự phòng, HSC lần lượt nâng đáng kể 63,5%; 66,2% và 91,5%dự báo chi phí bán hàng & quản lý cho năm 2021, 2022 và 2023. Cùng với việc hạ dự báo doanh thu trước ảnh hưởng của dịch bệnh, HSC lần lượt giảm 400%; 64,2% và 61,2% dự báo lợi nhuận năm 2021, 2022 và 2023.

Triển vọng ngành vẫn khó khăn

Ngành xây dựng dân dụng tại Việt Nam có thể sẽ vẫn phải đối mặt với mức độ cạnh tranh cao trong trung hạn. Rào cản gia nhập ngành thấp trong khi thị trường BĐS nhà ở tại TP HCM và Hà Nội phát triển nhanh chóng trong giai đoạn 2014-2019 đã dẫn đến sự thành lập của nhiều nhà thầu nhỏ và vừa cạnh tranh gay gắt để giành hợp đồng mới.

Thị trường càng trở nên phân mảnh hơn khi các doanh nghiệp đầu ngành gặp khó khăn – CTD đã phải giải quyết sự bất đồng kéo dài trong nội bộ lãnh đạo với hậu quả nghiêm trọng, trong khi HBC tiếp tục gặp khó khăn do các chỉ số về vốn lưu động kém đi và tỷ lệ nợ tăng lên.

Vì vậy, hiện chúng tôi cho rằng ngành xây dựng đang không có doanh nghiệp thống lĩnh thị phần, thay vào đó là một số nhà thầu quy mô trung bình đang cạnh tranh với nhau trên thị trường. Điều này sẽ tiếp tục gây áp lực lên tỷ suất lợi nhuận gộp của toàn ngành vì các nhà thầu sẽ hạ giá để giành hợp đồng. Theo đó, HSC cho rằng tỷ suất lợi nhuận của CTD sẽ chưa có sự cải thiện đang kể trong 3 năm tới.

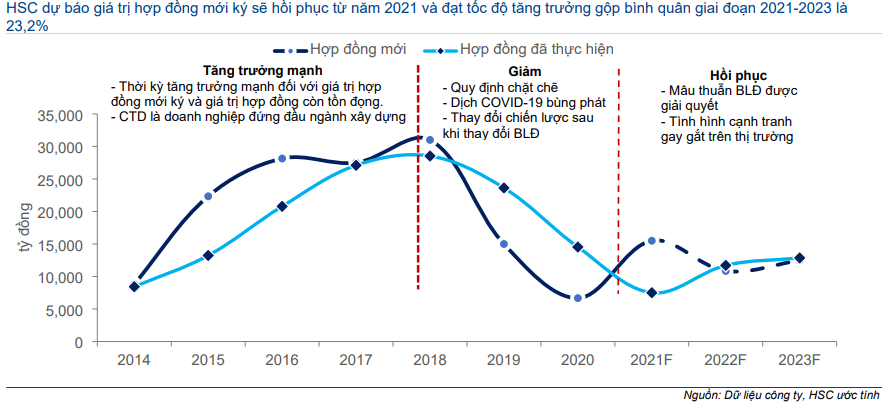

Bảng 1: Giá trị hợp đồng mới và giá trị hợp đồng đã thực hiện của CTD

Ngoài ra, trong năm nay, các nhà thầu còn phải đối mặt với sự tăng giá nhanh chóng của các loại vật liệu xây dựng, đặc biệt là thép. Theo nhóm phân tích ngành công nghiệp của HSC, giá thép xây dựng của Tập đoàn Hòa Phát (HPG, Mua vào) đã tăng 14,4% so với đầu năm và tăng 50,5% so với cùng kỳ.

Giá vật liệu xây dựng tăng đáng kể dự kiến sẽ ảnh hưởng tiêu cực đến tỷ suất lợi nhuận của CTD trong ngắn hạn vì phần lớn các hợp đồng xây lắp hiện tại của Công ty là trọn gói, nghĩa là nhà thầu sẽ chịu rủi ro tăng giá nguyên vật liệu. Tuy nhiên, sau 12 tháng, hợp đồng có thể được điều chỉnh theo chi phí nguyên vật liệu.

Theo đó, HSC dự báo tỷ suất lợi nhuận gộp năm 2021 đạt 4,8% (giảm từ 4,9% trong dự báo trước đây) và năm 2022, 2023 đạt 5,5%. Như vậy dự báo tỷ suất lợi nhuận gộp năm 2021-2023 thấp hơn nhiều so với tỷ suất lợi nhuận gộp giai đoạn 2014-2018, dao động từ 6,4-8,7%.

Giảm mạnh dự báo lợi nhuận

HSC lần lượt giảm 400%; 64,2% và 61,2% dự báo lợi nhuận năm 2021, 2022 và 2023; chủ yếu do tác động của dịch Covid-19 và chi phí dự phòng tăng. Thông tin chi tiết về những thay đổi trong dự báo của chúng tôi được bình bày trong bảng dưới đây.

Bảng 2: Điều chỉnh dự báo đối với CTD

Cho năm 2021, HSC giảm 28,2% dự báo doanh thu xuống còn 7,5 nghìn tỷ đồng (giảm 48,5%) vì hoạt động xây dựng diễn ra trầm lắng tại các công trình của CTD do giãn cách xã hội nghiêm ngặt tại Hà Nội, TP HCM, Đà Nẵng và 19 tỉnh phía Nam. HSC dự báo CTD sẽ ký được tổng cộng 15,5 nghìn tỷ đồng hợp đồng mới trong năm nay. Theo đó tổng giá trị hợp đồng chưa ghi nhận tại thời điểm cuối năm 2021 là 16,8 nghìn tỷ đồng.

Chúng tôi nâng đáng kể giả định chi phí bán hàng & quản lý lên 628 tỷ đồng để phản ánh chi phí dự phòng tăng như đề cập trên đây. Theo đó, HSC dự báo CTD sẽ lỗ 110 tỷ đồng trong năm 2021 thay vì đạt lợi nhuận thuần 329 tỷ đồng như trong dự báo trước đây.

Cho năm 2022 và 2023, chúng tôi kỳ vọng doanh thu sẽ tăng trưởng lần lượt 56,1% và 9,8% lên 11,7 nghìn tỷ đồng và 12,9 nghìn tỷ đồng.

HSC tin rằng tỷ suất lợi nhuận sẽ hồi phục lên 5,5% (từ 4,8% trong năm 2021) nhờ giá nguyên vật liệu giảm xuống nhưng sẽ không cải thiện sau năm 2023 vì mức độ cạnh tranh gay gắt trong ngành. Dự báo chi phí dự phòng sẽ không giảm trong năm 2021-2022.

Từ đó, chúng tôi lần lượt giảm 64,2% và 61,2% dự báo lợi nhuận thuần năm 2022 và 2023 xuống 134 tỷ đồng và 156 tỷ đồng (tăng trưởng 15,8%).

HSC dự báo lưu chuyển tiền thuần từ HĐKD sẽ âm trong năm 2021 và 2022. Điều này là vì số ngày phải thu sẽ tăng đáng kể trong khi hoạt động kinh doanh bị đình trệ do dịch Covid-19 có thể làm dòng tiền của các chủ đầu tư yếu đi. Trong khi đó có lẽ CTD sẽ không thể nâng được số ngày phải trả.

Với lưu chuyển tiền thuần từ HĐKD lần đầu tiên âm, HSC dự đoán CTD sẽ phải vay nợ 500 tỷ đồng trong năm 2021 và 500 tỷ đồng trong năm 2022; tương đương tỷ lệ nợ thuần/vốn CSH năm 2021 là 1,3% và Công ty sẽ có tiền mặt thuần trong năm 2022.

Định giá và khuyến nghị

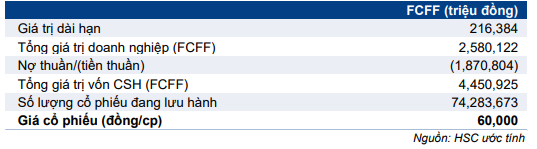

HSC nâng 7,4% giá mục tiêu lên 60.000đ sau khi chuyển thời điểm định giá về cuối năm 2022. Các giả định của chúng tôi như sau:

- Áp dụng mô hình DCF 2 giai đoạn để định giá. HSC dự báo giai đoạn 2021-2026 là giai đoạn tăng trưởng; sau đó chúng tôi áp dụng tốc độ tăng trưởng dài hạn là 1% để tính giá trị dài hạn.

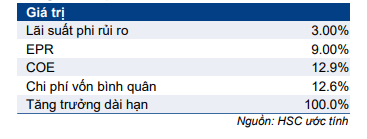

- Mô hình DCF của HSC sử dụng chi phí vốn bình quân WACC là 12,6%. Lãi suất phi rủi ro là 3%; hệ số bê ta là 1,1 và phần bù rủi ro vốn cổ phần là 9%; chi phí vốn CSH là 12,9%. HSC giả định tỷ lệ nợ/vốn CSH 5 năm tới là 7,3%.

Tại thị giá hiện tại, Cổ phiếu CTD có P/E dự phóng năm 2022 là 38,2 lần; nghĩa là rất đắt nếu so với mặt bằng P/E 3 năm qua dao động từ 10-13,4 lần.

CTD đang phải đối mặt với những thách thức rõ rệt ở hoạt động kinh doanh cốt lõi trong ngắn hạn vì tác động của dịch Covid-19 và áp lực cạnh tranh cao trong trung hạn. Trong khi đó, chiến lược của ban lãnh đạo mới mặc dù đáng chú ý nhưng chưa đem lại kết quả đáng kể. HSC duy trì khuyến nghị Giảm tỷ trọng với rủi ro giảm giá là 15,5%.

Bảng 3: Chi phí vốn

Bảng 4: Định giá

Nguồn: HSC