Sự kiện: Công bố KQKD Q2/2020

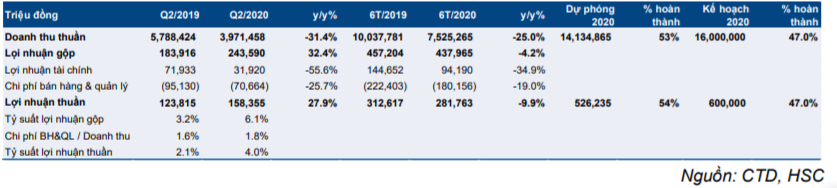

CTD công bố KQKD Q2/2020 với lợi nhuận thuần là 158 tỷ đồng (tăng 27,9% so với cùng kỳ) và doanh thu là 3.971 tỷ đồng (giảm 31,4% so với cùng kỳ). Lợi nhuận thuần Q2/2020 cao hơn 32% so với dự báo của chúng tôi.

Đồ thị cổ phiếu CTD phiên giao dịch ngày 27/07/2020. Nguồn: AmiBroker

Lũy kế 6 tháng đầu năm, lợi nhuận thuần giảm còn 282 tỷ đồng (giảm 9,9% so với cùng kỳ) trong khi đó doanh thu là 7.525 tỷ đồng (giảm 25,0% so với cùng kỳ), nhờ sự hồi phục mạnh của tỷ suất lợi nhuận gộp trong Q2/2020.

Nửa đầu năm 2020, Công ty hoàn thành 47% cả kế hoạch doanh thu và lợi nhuận thuần năm 2020. So với dự báo của chúng tôi, KQKD của Công ty đạt lần lượt 53% và 54% dự báo doanh thu và lợi nhuận thuần của HSC. Chúng tôi đã thận trọng trong việc đánh giá tác động của dịch COVID-19 và môi trường pháp lý khó khăn.

Lợi nhuận gộp hồi phục mạnh

Lợi nhuận thuần là 158 tỷ đồng (tăng 27,9% so với cùng kỳ) nhờ tỷ suất lợi nhuận gộp bất ngờ hồi phục. Tỷ suất lợi nhuận gộp là 6,1% trong Q2/2020 so với 3,2% cùng kỳ. Chúng tôi đã dự báo tỷ suất lợi nhuận gộp trong biên độ 5,5%-5,7%.

Theo chúng tôi, tỷ suất cải thiện là nhờ một số những yếu tố như giá thép xây dựng giảm (nguyên liệu đầu vào chính), cắt giảm đáng kể chi phí hoạt động, nỗ lực quản lý nguyên vật liệu nói chung và kiểm soát chặt chẽ nguồn nhân lực – thông tin chi tiết chưa được công bố. Tuy nhiên, sau tất cả, tỷ suất lợi nhuận chung phụ thuộc vào một số dự án cụ thể; khả năng đàm phán vẫn là một yếu tố quan trọng.

Kết quả cụ thể

Doanh thu giảm còn 3.971 tỷ đồng (giảm 31,4% so với cùng kỳ) trong Q2/2020 phản ánh tác động kép của môi trường pháp lý trở nên khó khăn và dịch COVID-19.

Mặc dù doanh thu giảm mạnh, lợi nhuận gộp vẫn tăng lên 244 tỷ đồng (tăng 32,4% so với cùng kỳ) với tỷ suất lợi nhuận gộp là 6,1% so với 3,2% trong Q2/2019.

Bảng 1: KQKD Q2/2020 của CTD

Chi phí bán hàng và quản lý giảm còn 71 tỷ đồng (giảm 25,7% so với cùng kỳ) phản ánh việc cắt giảm chi phí đáng kể. Tỷ lệ chi phí bán hàng và quản lý/doanh thu tăng nhẹ lên 1,8% từ 1,6% trong Q2/2019.

Lãi thuần từ hoạt động tài chính là 31 tỷ đồng (giảm 55,6% so với cùng kỳ) chủ yếu là do chi phí tài chính tăng lên 30 tỷ đồng (tăng 500% so với cùng kỳ) do định giá lại khoản đầu tư vào công ty liên kết trong giai đoạn này.

Triển vọng vẫn chưa rõ ràng

Triển vọng ngành xây dựng trong nửa sau năm 2020 vẫn chưa rõ ràng. Trong khi đã có sự hồi phục từ mức thấp trong Q1/2020 và trong tháng 4, vẫn còn đó những vấn đê về môi trường pháp lý. Tuy nhiên, chúng tôi kỳ vọng môi trường hoạt động sẽ được cải thiện, từ cơ sở pháp lý, sau Quốc Hội khóa 13 vào tháng 1/2021.

Đáng khích lệ là việc chúng tôi thấy những giải pháp liên quan đến những xung đột lợi ích của cổ đông và chúng tôi có thể kỳ vọng sự cải thiện hơn nữa trong kết quả hoạt động kinh doanh trong trung hạn.

Chúng tôi hiện đánh giá Nắm giữ với giá mục tiêu là 52.700đ

Chúng tôi hiện đánh giá Nắm giữ Cổ phiếu CTD với giá mục tiêu theo phương pháp EVA là 52.700đ. Mức giá này phản ánh chiết khấu 30% so với giá trị hợp lý do những rủi ro tiếp diễn về quản trị doanh nghiệp. Chúng tôi hiện đang xem xét dự báo lợi nhuận.

Nguồn: HSC