Sự kiện: Công bố KQKD Q1/2023

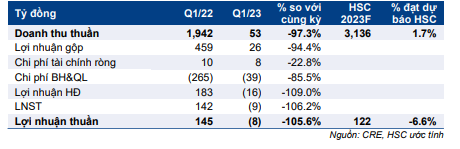

CRE công bố KQKD Q1/2023 với lỗ thuần 8 tỷ đồng (so với lợi nhuận thuần 145 tỷ đồng trong Q1/2022 và lỗ 57 tỷ đồng trong Q4/2022) và doanh thu thuần là 53 tỷ đồng (giảm 97,3% so với cùng kỳ và 69,5% so với quý trước).

Đồ thị cổ phiếu CRE phiên giao dịch ngày 11/05/2023. Nguồn: AmiBroker

Doanh thu trong kỳ thấp hơn đáng kể so với dự báo của chúng tôi (đối với tất cả các mảng kinh doanh chính) nhưng lỗ thuần thấp hơn một chút so với dự báo của chúng tôi. Doanh thu thuần chỉ đạt 1,7% dự báo cả năm 2023 của chúng tôi (tương tự đối với kế hoạch của BLĐ), nhưng chúng tôi kỳ vọng lợi nhuận sẽ tới trong những quý sau khi toàn ngành phục hồi (nhờ các động thái gần đây của Chính phủ).

KQKD theo mảng kinh doanh

Cơ cấu doanh thu và các kết quả chính khác trong Q1/2023 như sau:

- Doanh thu mảng dịch vụ môi giới – mảng kinh doanh cốt lõi của CRE – là 69 tỷ đồng, giảm 75,8% so với cùng kỳ và 64% so với quý trước. KQKD ảm đạm chủ yếu do những thách thức kéo dài trên thị trường BĐS khiến thanh khoản yếu, nhu cầu sụt giảm và số lượng giao dịch thấp. Tuy nhiên, tỷ suất lợi nhuận gộp mảng này cải thiện nhẹ lên 41,1%, so với 39,9% trong Q4/2022 và 30,8% trong Q1/2022.

- Chúng tôi cho rằng mảng kinh doanh môi giới sẽ tiếp tục yếu trong Q2/2023 do thị trường BĐS chững lại khi nhu cầu sụt giảm trong bối cảnh khó khăn của nền kinh tế. CRE, doanh nghiệp môi giới BĐS lớn thứ hai trên thị trường, sẽ tiếp tục chịu ảnh hưởng đáng kể.

- Doanh thu đầu tư thứ cấp kém tích cực, chỉ là 22 tỷ đồng, so với 1.643 tỷ đồng trong Q1/2022. Lưu ý, Công ty ghi nhận giảm trừ doanh thu 52 tỷ đồng trong Q1/2023 – doanh thu trước đó được ghi nhận trong Q4/2022 – do khách hàng hoàn trả lại nhà/đất nền tại dự án đã mở bán trước đó (như tại dự án Hoa Tiên). Do đó, mảng này ghi nhận lỗ gộp 10 tỷ đồng trong Q1/2023.

- Doanh thu khác (dịch vụ marketing và cho thuê văn phòng) đạt 14 tỷ đồng, tăng 12,4% so với cùng kỳ nhưng giảm 57,4% so với quý trước.

Bảng 1: KQKD Q1/2023, CRE

Những thông tin tài chính khác trong Q1/2023

Chi phí bán hàng & quản lý trong Q1/2023 giảm 85,5% so với cùng kỳ và 53,9% so với quý trước xuống 39 tỷ đồng, nhưng phần lớn sự sụt giảm này tới từ khoản doanh thu đầu tư thứ cấp hoàn nhập/giảm trừ (đã thảo luận trước đó). Chi phí quản lý giảm 43,3% so với cùng kỳ và 64,5% so với quý trước xuống 38 tỷ đồng do Công ty cắt giảm chi phí để vượt qua giai đoạn thị trường khó khăn. Chúng tôi hiều rằng chi phí cắt giảm chủ yếu liên quan đến số lượng nhân sự của CRE. Nhìn chung, chi phí bán hàng & quản lý thấp hơn đáng kể so với dự báo của chúng tôi.

Chi phí lãi vay thuần là 8 tỷ đồng, giảm 22,8% so với cùng kỳ do dư nợ thuần giảm

Bảng CĐKT và dòng tiền

Dư nợ thuần của Cổ phiếu CRE tại thời điểm cuối Q1/2023 là 775 tỷ đồng. Tổng dư nợ là 775 tỷ đồng, bao gồm 450 tỷ đồng TPDN (đáo hạn vào ngày 26/3/2024) và dư nợ ngân hàng. Tỷ lệ nợ thuần/vốn CSH là 0,18 lần trong Q1/2023, so với 0,11 lần trong năm 2022 nhưng vẫn thấp hơn mức bình quân ngành là 0,3 lần trong năm 2022. Do dư nợ trái phiếu sẽ chỉ đáo hạn trong năm 2024 và dư nợ ngân hàng có thể tái cơ cấu, chúng tôi tin rằng áp lực dòng tiền sẽ không đáng lo ngại và rủi ro mất khả năng thanh toán vẫn được kiểm soát tốt.

HSC duy trì khuyến nghị Nắm giữ với giá mục tiêu là 7.300đ

HSC duy trì khuyến nghị Nắm giữ với giá mục tiêu là 7.300đ (thấp hơn 3% so với thị giá). CRE đang giao dịch với P/E trượt dự phóng 1 năm là 18,1 lần, cao hơn 0,2 lần độ lệch chuẩn so với mức bình quân trong 3 năm qua là 17,8 lần. Cổ phiếu hiện có định giá hợp lý với triển vọng hiện tại.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.