Sự kiện: KQKD Q2/2022

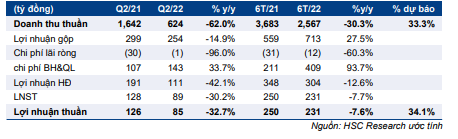

CRE công bố KQKD Q2/2022 với lợi nhuận thuần là 85 tỷ đồng (giảm 33% so với cùng kỳ) và doanh thu thuần là 642 tỷ đồng (giảm 62% so với cùng kỳ), thấp hơn so với dự báo của chúng tôi.

Đồ thị cổ phiếu CRE phiên giao dịch ngày 08/08/2022. Nguồn: AmiBroker

Mặc dù mảng môi giới có kết quả khả quan với doanh thu tăng 26% so với cùng kỳ, mảng đầu tư thứ cấp có kết quả ảm đạm với doanh thu chỉ là 7 tỷ đồng (so với 1.150 tỷ đồng trong Q2/2021 và 1.643 tỷ đồng trong Q1/2022) do trì hoãn mở bán dự án.

Nhìn chung, KQKD nửa đầu năm 2022 đạt lần lượt 33% và 34% dự báo doanh thu và lợi nhuận thuần của chúng tôi, đồng thời hoàn thành lần lượt 30% và 32% kế hoạch của BLĐ.

HSC kỳ vọng KQKD nửa cuối năm 2022 sẽ cải thiện nhờ động lực tăng trưởng tốt của mảng môi giới và mảng đầu tư thứ cấp sẽ hồi phục (đặc biệt là trong Q4/2022) sau khi dự án được mở bán.

KQKD theo mảng kinh doanh

Cơ cấu doanh thu trong Q2/2022 như sau:

Doanh thu mảng dịch vụ môi giới BĐS đạt 597 tỷ đồng, tăng 26% so với cùng kỳ, chủ yếu nhờ đóng góp lớn hơn từ các sản phẩm Vinhome và Novaland, và thị trường miền Nam tăng trưởng mạnh. Kết quả này sát với dự báo của chúng tôi. Tỷ suất lợi nhuận gộp mảng này là 22,2% so với 28,8% trong Q2/2021 do tỷ trọng doanh thu từ các dự án lớn tăng (với phí hoa hồng thấp).

- Doanh thu mảng đầu tư thứ cấp không đáng kể là 7 tỷ đồng (so với 1.150 tỷ đồng trong Q2/2021 và 1.643 tỷ đồng trong Q1/2022) do các dự án lớn (bao gồm Louis City, Khe Cát) vẫn chưa được mở bán do chưa hoàn thành thủ tục pháp lý. Tuy nhiên, mảng này được kỳ vọng sẽ hồi phục trong nửa cuối năm 2022 (đặc biệt là trong Q4/2022) khi các dự án đủ điều kiện để mở bán.

- Doanh thu khác (dịch vụ marketing, cho thuê văn phòng) đi ngang tại 20 tỷ đồng.

Bảng 1: KQKD Q2/2022. CRE

Các thông tin tài chính đáng chú ý khác trong Q2/2022

Trong khi chi phí bán hàng & quản lý tăng 34% so với cùng kỳ do chi phí tiền lương tăng (CRE đã mở rộng lực lượng bán hàng) nhưng giảm 46% so với quý trước do không còn khoản chi phí tiếp thị (đầu tư thứ cấp) thường dùng để hỗ trợ khách hàng.

Khi khách hàng vay tiền từ ngân hàng để mua sản phẩm BĐS, Cổ phiếu CRE sẽ chi trả lãi vay liên quan cho khách hàng từ 12-24 tháng. Đây là thông lệ trên thị trường BĐS và thường dùng để thúc đẩy doanh thu.

Chi phí lãi vay thuần trong Q2/2022 không đáng kể là 1 tỷ đồng so với 30 tỷ đồng trong Q2/2021 do tiền mặt tăng.

Định giá và khuyến nghị

HSC duy trì dự báo, khuyến nghị Mua vào và giá mục tiêu là 33.750đ (tiềm năng tăng giá là 30,3%). Theo dự báo của chúng tôi, P/E trượt dự phóng 1 năm là 7,2 lần, so với mức bình quân trong 3 năm qua là 6,8 lần.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.